Czym są „surowce" — trzy podkategorie

| Kategoria | Przykłady | Główne zastosowanie |

|---|---|---|

| Energia | Ropa, gaz ziemny, węgiel, uran | Transport, ciepło, elektryczność |

| Metale szlachetne | Złoto, srebro, platyna, pallad | Inwestycja + przemysł (Ag, Pt) |

| Metale przemysłowe | Miedź, aluminium, nikiel, cynk | Konstrukcja, electrification, EV |

| Metale baterii / EV | Lit, kobalt, nikiel-EV | Akumulatory, magazyny energii |

| Metale ziem rzadkich | Neodym, dysprosium, terbium | Magnesy, wind turbines, telefony |

| Rolne | Pszenica, kukurydza, soja, kawa, kakao | Żywność, pasza, biopaliwa |

| Drewno | Drewno konstrukcyjne (lumber) | Budownictwo |

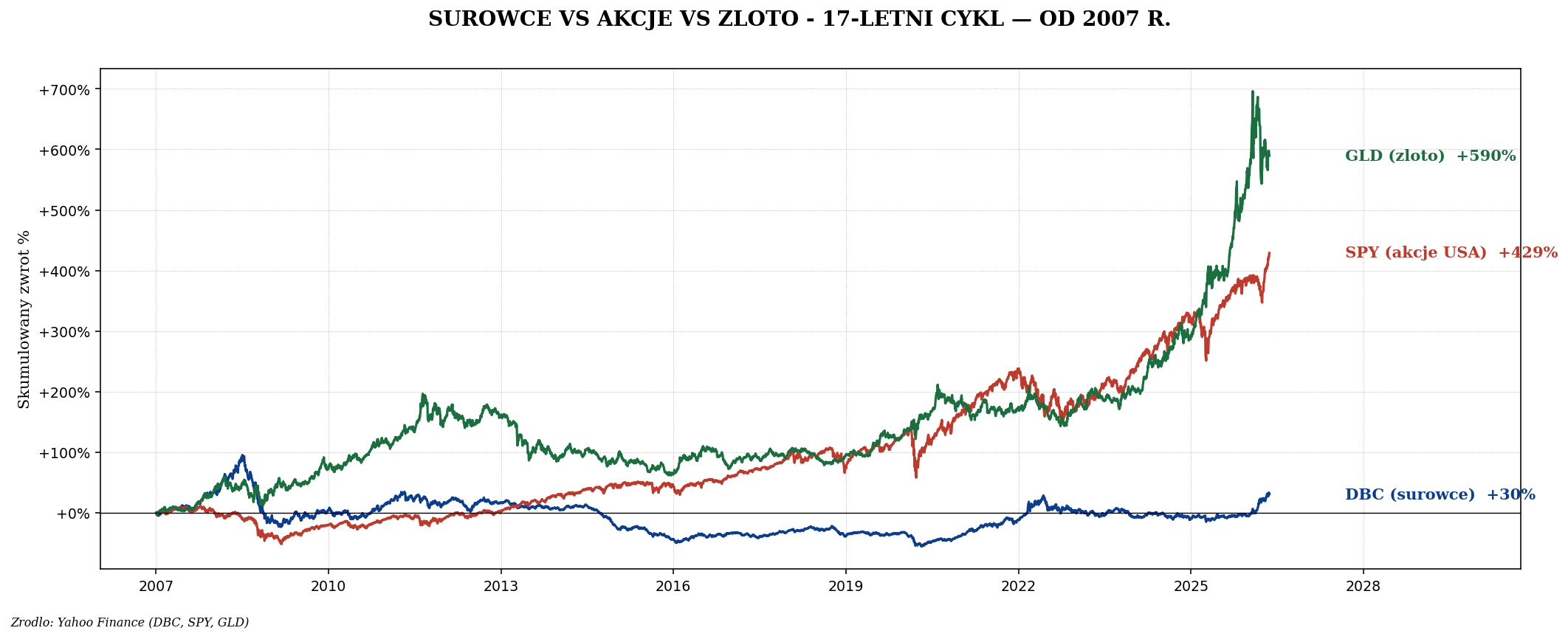

Commodity supercycle — cykl 16-17 lat

Historyczne dane pokazują, że surowce poruszają się w długich cyklach skorelowanych z cyklem dolara i fazą rozwoju gospodarczego świata.

| Okres | Faza | Co się działo |

|---|---|---|

| 1971-1980 | Hossa | Oil shocks, inflacja, złoto +1700% |

| 1980-2001 | Bessa | Volcker, deflacja, taniejące metale |

| 2001-2008 | Hossa (China supercycle) | Chiński popyt eksploduje, ropa do $147 |

| 2008-2020 | Bessa | Łupek USA, słabsze EM, dezynflacja |

| 2020-? | Hossa? | Green energy, AI compute, deglobalizacja |

Trzy sposoby ekspozycji na surowce

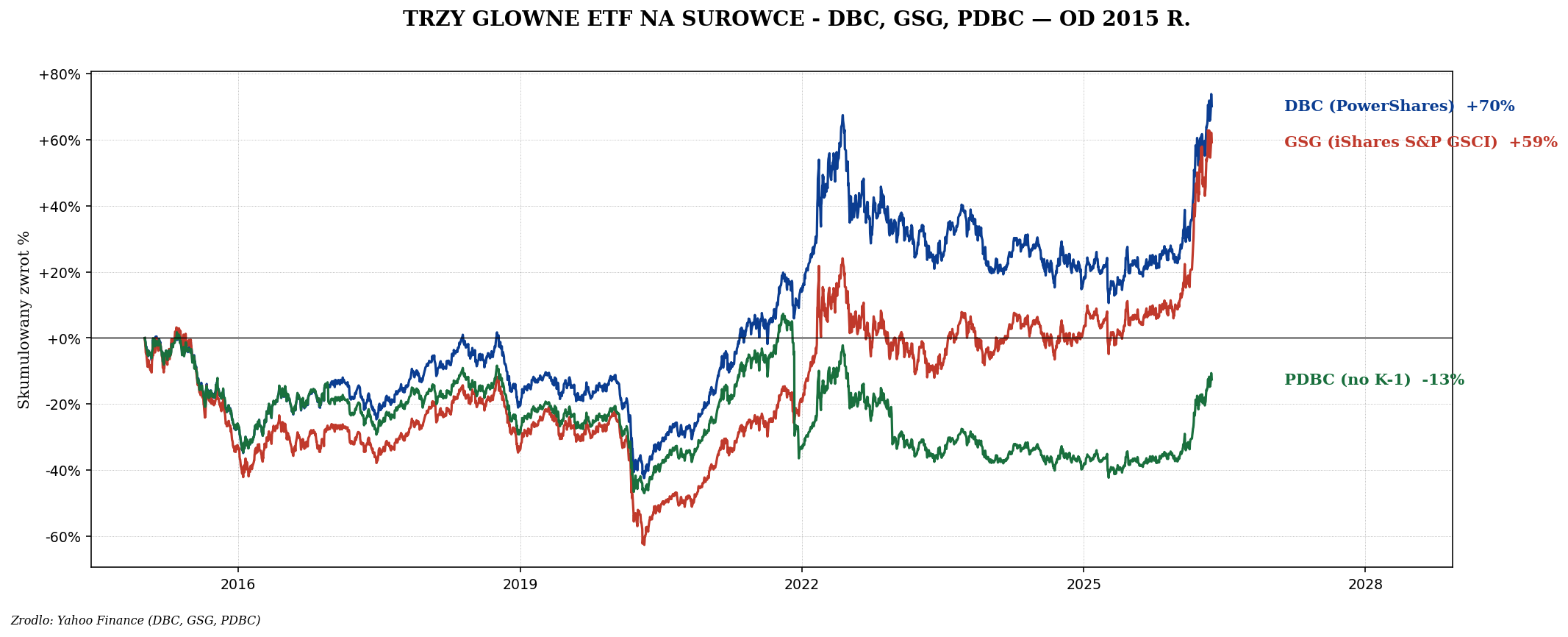

1. Futures ETF (DBC, GSG, PDBC)

Najpopularniejsza ścieżka. ETF kupuje kontrakty futures na koszyk surowców i rolluje je miesięcznie. Mechanizm działa, ale ma contango problem.

| ETF | Skład | TER | Podatkowo |

|---|---|---|---|

| DBC (Invesco DB Commodity) | 14 surowców: ropa, gaz, metale, rolne | 0,87% | K-1 (rozliczenie skomplikowane) |

| GSG (iShares S&P GSCI) | 24 surowce, dominuje energia (~60%) | 0,75% | K-1 |

| PDBC (Invesco Optimum Yield) | 14 surowców (jak DBC), no K-1 | 0,59% | 1099 (prosta US tax) |

| CMOD (L&G UCITS) | Koszyk Bloomberg | 0,30% | UCITS (prosta PL tax) |

2. Spółki wydobywcze (miners)

ETF lub akcje firm wydobywających surowce. Plus: dywidendy, brak contango. Minus: lewar operacyjny (większa zmienność), ryzyko korporacyjne.

| Surowiec | ETF / akcja | Lewar wobec surowca |

|---|---|---|

| Złoto | GDX (Gold Miners ETF), GDXJ (juniors) | ~2-3× |

| Srebro | SIL, SILJ | ~2-3× |

| Miedź | COPX, FCX (Freeport), SCCO | ~2× |

| Lit | LIT, ALB (Albemarle) | ~3× |

| Uran | URA, URNM, Cameco (CCJ) | ~3-4× |

| Ropa | XLE, XOM, CVX, OIH (services) | ~1,5× |

| Rare earths | REMX, MP (MP Materials) | ~3× |

3. Fizyczna ekspozycja

- Złoto/srebro: sztabki, monety bulionowe. Tylko sensowne dla metali szlachetnych.

- Inne surowce fizyczne: nie ma sensu dla detalistów (gdzie trzymać tonę miedzi?).

Contango — pułapka ETF futures

Contango: cena futures > cena spot. Każde rollowanie kontraktu = sprzedaż taniego i kup droższego = strata kilka procent miesięcznie. Skumulowane przez lata = dramatycznie niższy zwrot vs realny ruch ceny surowca.

Klasyczny przykład: USO (US Oil Fund). W 2008-2020 cena ropy spadła z $145 do $40 (−72%). USO spadło z $115 do $2 (−98%). Contango zżarł 95% wartości.

| Contango (oil 2010-2020) | Backwardation | |

|---|---|---|

| Spot vs futures | Futures > spot | Futures < spot |

| Skutek rollu | Strata co miesiąc | Zysk co miesiąc (roll yield) |

| Kiedy występuje | Nadpodaż, magazyny pełne | Niedobór, popyt > podaż |

| Wpływ na ETF | ETF traci więcej niż cena spot | ETF zarabia więcej niż spot |

Dlaczego surowce mają sens w portfelu

- Hedge na inflację. Najlepiej działa w stagflacji (2022: DBC +19%, akcje −19%).

- Negatywna korelacja z USD. Słaby dolar = surowce drożeją (są wycenione w USD).

- Realne aktywa. Nie da się ich „wydrukować" jak waluty fiat.

- Ekspozycja na megatrendy: electrification, AI compute, deglobalizacja, green energy — wszystkie zwiększają popyt na metale.

Kiedy NIE mają sensu

- Silny dolar + spadająca inflacja (2014-2020). Surowce stagnują lub spadają.

- Cash flow inwestor. Surowce nie płacą dywidendy ani odsetek.

- Wysokie realne stopy. Obligacje stają się atrakcyjniejsze.

Skład portfela DBC — co dokładnie kupujesz

| Surowiec | Waga w DBC |

|---|---|

| Ropa Brent | 12,5% |

| Ropa WTI | 12,5% |

| Diesel (heating oil) | 12,5% |

| Gaz ziemny | 5,5% |

| Benzyna RBOB | 12,5% |

| Aluminium | 4,2% |

| Cynk | 4,2% |

| Miedź | 4,2% |

| Złoto | 8% |

| Srebro | 2% |

| Pszenica | 5,7% |

| Kukurydza | 5,7% |

| Soja | 5,7% |

| Cukier | 4,8% |

Wniosek: DBC to 55% energia, 16% metale przemysłowe, 10% metale szlachetne, 19% rolne. Bardzo energy-heavy. Dla bardziej zbalansowanej ekspozycji wybierz inne ETF (BCI, CMOD).

Ile surowców w portfelu

| Profil | % w portfelu | Skład |

|---|---|---|

| Klasyczny 60/40 | 0% | — |

| 60/40 + diversified | 5% | DBC lub CMOD UCITS |

| All Weather (Dalio) | 7,5% surowce + 7,5% złoto | DBC + GLD |

| Permanent Portfolio | 0% (zamiast: 25% złoto) | — |

| Risk parity aggressive | 10-15% | DBC + miners selektywnie |

| Commodity bull | 15-25% | DBC + GDX + XLE + LIT |

Konkretne UCITS ETF dla polskiego inwestora

- WisdomTree Enhanced Commodity UCITS (ticker: COMM albo WCOM): TER 0,35%, optimum yield podejście, broad basket.

- L&G All Commodities UCITS (CMOD): TER 0,30%, Bloomberg Commodity Index, synthetic replication.

- iShares Diversified Commodity Swap UCITS (ICOM): TER 0,19%, najtańszy.

- Złoto fizyczne: SGLN (iShares Physical Gold), TER 0,12%.

- Srebro fizyczne: SSLN (iShares Physical Silver), TER 0,20%.

Strategia wejścia w surowce — 3 fazy cyklu

Faza 1: Bessa (np. 2014-2020)

Kupuj systematycznie 0,5-1% portfela rocznie. Dno cyklu trudno timingować. Skup miners — są tańsze niż surowce same.

Faza 2: Wczesna hossa (np. 2020-2024)

Doważaj do 10-15%. Miners dają lewar. Specjalizuj sektorowo — która niedobora jest najsilniejsza? (miedź, lit, uran).

Faza 3: Późna hossa (peak)

Stopniowo redukuj. Sygnały: 100% wzrostu w 2 lata, headlines w głównej prasie („nowy złoty wiek"), analitycy podnoszą price targets agresywnie.

Podsumowanie

Surowce to klasa aktywów, której większość inwestorów nie ma w portfelu — i tracą przez to dywersyfikację oraz ekspozycję na megatrendy electrification i AI compute. Ale wejście w surowce ma swoje pułapki — contango ETF, K-1 dla amerykańskich futures ETF, wysokie ryzyko miners.

Dla polskiego inwestora rozsądnie: 5-10% w broad UCITS commodity ETF (CMOD, ICOM, COMM) + 5% w złoto fizyczne. Dla zaawansowanych: dodatkowo 5% w specyficzne miners (miedź, uran, lit). Następne artykuły zajmują się poszczególnymi surowcami — zaczniemy od srebra.