Lit — kluczowy metal baterii

| Cecha | Wartość |

|---|---|

| Cena Li2CO3 (2024) | ~$15 000/t (vs peak 2022 $80 000/t) |

| Globalna produkcja 2024 | ~180 tys. ton LCE |

| Prognoza 2030 | ~500 tys. ton (3× wzrost) |

| Główni producenci | Australia (47%), Chile (24%), Chiny (16%), Argentyna (7%) |

| Główni odbiorcy | Baterie EV (75%), elektronika (15%), ceramika/szkło (10%) |

Dwa źródła litu

- Hard rock (spodumene): Australia. Wyższe koszty produkcji ($5-8k/t), szybsze wdrożenie nowych kopalni.

- Solanki (brines): „Lithium Triangle" Chile/Argentyna/Boliwia. Niższe koszty ($3-5k/t), ale wolniejsza produkcja (12-24 mies. odparowanie).

- Direct Lithium Extraction (DLE): nowa technologia, 90% wydajność vs 50% brines. Komercjalizacja 2024-2027.

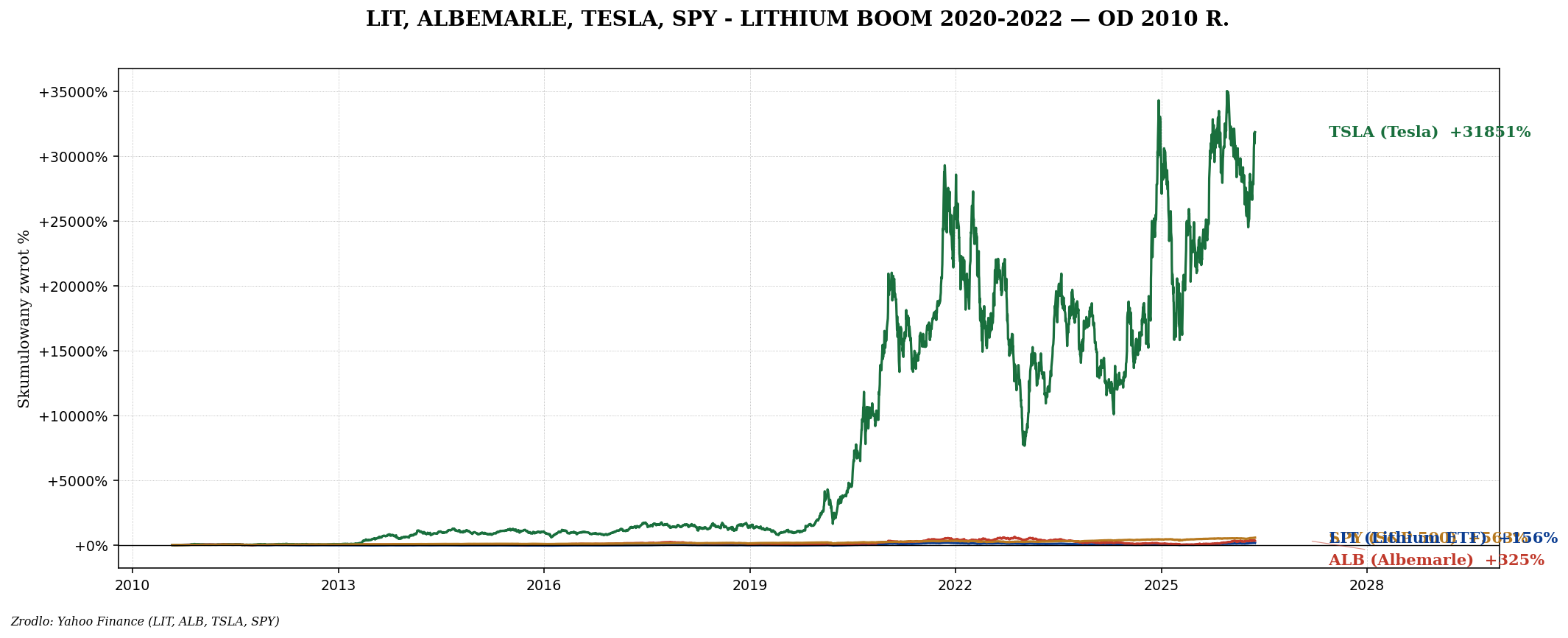

Boom i krach litu 2020-2024

Top spółki litu

- Albemarle (ALB) — globalny lider, USA + Chile + Australia.

- SQM (Sociedad Quimica y Minera de Chile) — Chile, brines.

- Tianqi Lithium — Chiny, kontroluje 51% Greenbushes (Australia).

- Pilbara Minerals (PLS.AX) — australijska, hard rock, pure-play.

- Lithium Americas (LAC) — Argentyna + Nevada projekty.

- Ganfeng Lithium — drugi chiński producent.

Kobalt — etyczna minowa pułapka

| Cecha | Wartość |

|---|---|

| Cena (2024) | ~$24 000/t (vs peak 2018 $95 000/t) |

| Globalna produkcja | ~230 tys. t/rok |

| Główni producenci | Kongo DRC (~70%!), Indonezja, Rosja, Australia |

| Główni odbiorcy | Baterie NMC (60%), stopy lotnicze (20%), chemia (10%) |

Substitution kobaltu — LFP vs NMC

| Chemia | Skład katody | Plus | Minus |

|---|---|---|---|

| NMC 622, 811 | Ni-Mn-Co | Wysoka gęstość energii (300 Wh/kg) | Kobalt, droższe, mniej stabilne |

| NCA | Ni-Co-Al (Tesla) | Najwyższa gęstość energii | Najdrożej, kobalt |

| LFP (LiFePO4) | Lit-Fe-Phosphate | Bezpieczne, tańsze, długie życie | Niższa gęstość (180 Wh/kg) |

| LFP-Mn (LMFP) | + mangan | Wyższa gęstość niż LFP | W rozwoju |

| Sodium-ion | Sód zamiast litu | Bez litu i kobaltu | Najniższa gęstość, eksperymentalne |

W 2024 r. LFP osiągnęło ~40% globalnej produkcji baterii (vs 5% w 2020). Każdy auto LFP = 0% kobaltu, mniej niklu. To strukturalnie zabija popyt na kobalt.

Grafit — niedoceniony metal baterii

Każda lithium-ion bateria ma anodę grafitową. Średnio 50-100 kg grafitu na auto EV (więcej niż litu!). Globalna produkcja: ~1,1 mln ton, dominacja Chin (~70%).

- Naturalny grafit: wydobycie. Chiny + Brazylia + Madagaskar.

- Syntetyczny grafit: z naftowego koksu, energochłonny.

- Ekspozycja: Syrah Resources (SYR.AX), Northern Graphite (NGC.V), ETF: brak dobrego pure-play.

Mangan — tania alternatywa

Mangan jest stosowany w katodach NMC i LFP-Mn (LMFP). Cena: $1-3/kg (vs lit $15/kg). Główne źródła: RPA, Gabon, Australia. Niska wartość, ale stale rosnący popyt z LMFP.

LIT ETF — skład

| Spółka | Waga w LIT (Global X Lithium & Battery Tech) |

|---|---|

| Albemarle (ALB) | ~10% |

| SQM | ~9% |

| Pilbara Minerals | ~5% |

| Tesla (TSLA) | ~6% |

| BYD | ~5% |

| CATL (Contemporary Amperex) | ~5% |

| LG Energy Solution | ~4% |

| Samsung SDI | ~3% |

| Pozostałe | ~53% |

Uwaga: LIT to nie tylko pure-play lit. Zawiera producentów baterii (CATL, LG) i konsumentów (Tesla, BYD). Inny ETF — BATT (Amplify Lithium & Battery Technology) ma jeszcze szerszą definicję.

Trzy scenariusze 2024-2030

| Scenariusz | Cena litu 2030 | Driver |

|---|---|---|

| Bull: EV adopcja przyspiesza | $30-50k/t | Niedobor litu, deficytowy rynek |

| Base: EV jak prognoza IEA | $15-25k/t | Balans popyt-podaż |

| Bear: substitution sodium-ion | $8-12k/t | Nowe chemii zabijają popyt |

Ryzyka EV thesis

- Substitution chemii: LFP, sodium-ion, solid-state. Każdy redukuje zapotrzebowanie na lit/kobalt/nikiel.

- Spowolnienie EV: USA, EU pokazują spadek wzrostu sprzedaży EV 2024.

- Recykling baterii: za 10 lat 30% potrzeb może pokryć recykling. Redfwood Materials, Li-Cycle.

- Chińskie subwencje: rząd ChRL agresywnie subsydiuje baterie. Nadpodaż.

- Volatility cen: lit miał −85% drawdown 2022-2024. Brutalna zmienność.

Ile metali baterii w portfelu

| Profil | % baterii | Vehicle |

|---|---|---|

| Konserwatywny | 0% | — |

| Średnio bullish EV | 1-2% | LIT lub BATT |

| Bull thesis EV + grid storage | 3-5% | LIT + ALB + SQM |

| Spekulacja | do 5% | Junior producenci (PLS, LAC) |

Dla większości inwestorów: 1-2% w LIT ETF. Sektor jest wysoce zmienny — duża pozycja może spaść 50% w roku. Trzymaj długoterminowo (5-10 lat), nie tradeuj cyklem.

Podsumowanie

Metale baterii to najczystsza ekspozycja na transformację EV, ale też najbardziej ryzykowny segment rynku surowców. Cykle 2× szerszy niż klasyczne metale bazowe — peak 2018 (kobalt), peak 2022 (lit), kolejny cykl prawdopodobnie 2026-2028. Substitution chemii (LFP, sodium-ion) strukturalnie zmienia rynek.

Najprostsza ekspozycja: LIT lub BATT (ETF). Dla zaawansowanych: pojedyncze pozycje ALB, SQM, Pilbara. Następny artykuł — metale ziem rzadkich (REE), jeszcze bardziej geopolitycznie wrażliwy sektor.