Trzy regionalne benchmarki — brak globalnego rynku

| Benchmark | Region | Cena 2024 ($/MMBtu) |

|---|---|---|

| Henry Hub | USA (Luizjana) | $2-3 |

| TTF (Title Transfer Facility) | Holandia / EU | $10-15 (peak 2022: $70!) |

| JKM (Japan/Korea Marker) | Azja LNG | $11-15 |

| NBP (UK) | Wielka Brytania | $10-14 |

Brak globalnego rynku spot: w przeciwieństwie do ropy (jeden Brent ≈ Dubai ≈ WTI plus dyferencjały), gaz różni się 5× między USA a Azją. Powód: gaz transport tylko rurociągiem (regionalny) lub po skroplenieniu (LNG — drogie, wymaga terminali).

Skala globalna

| Kraj | Produkcja | Pozycja |

|---|---|---|

| USA | ~1 030 mld m³ | #1 producent + #1 eksporter LNG od 2023 |

| Rosja | ~620 mld m³ | #2, sankcje EU 2022 |

| Iran | ~250 mld m³ | #3, ale niewielki eksport (sankcje) |

| Chiny | ~230 mld m³ | #4, ale konsument netto |

| Kanada | ~190 mld m³ | #5 |

| Katar | ~180 mld m³ | #3 eksporter LNG (po USA, Australii) |

| Australia | ~150 mld m³ | #2 eksporter LNG |

| Norwegia | ~120 mld m³ | Główny dostawca EU po Rosji |

2022 — geopolityczny szok

| Data | Wydarzenie |

|---|---|

| 24 lutego 2022 | Rosja atakuje Ukrainę |

| Marzec 2022 | EU planuje odejście od rosyjskiego gazu |

| Lipiec 2022 | TTF €350/MWh (~$120/MMBtu) — historyczny rekord |

| 26 września 2022 | Sabotaż Nord Stream 1 i 2 |

| Zima 2022/23 | EU oszczędza, ciepła zima, magazyny pełne |

| 2023 | USA staje się #1 eksporterem LNG (przed Katarem i Australią) |

| 2024 | Polska otwiera Baltic Pipe (Norwegia → PL) |

EU zredukowała udział rosyjskiego gazu z 40% (2021) do ~10% (2024). Zastąpiła głównie USA LNG + Norwegia + Algieria. Ta zmiana jest strukturalna — nawet jeśli wojna się skończy, EU nie wróci do rosyjskiego gazu (terminale LNG zbudowane, kontrakty USA długoterminowe).

AI compute — nowy driver popytu

W 2024 r. wyniknął nowy driver: data centers AI. Każdy hyperscale data center potrzebuje stabilnego, 24/7 źródła energii. Odnawialne źródła są intermitentne — gaz pozostaje najlepszą opcją base-load (alternatywa: jądrowa, ale dłuższa budowa).

- Microsoft i Constellation Energy: 2024 r. umowa odbudowy reaktora Three Mile Island.

- Google, Meta: kontrakty SMR (Small Modular Reactors) — start ~2030.

- Tymczasem: nowe gas-fired power plants. USA Texas, Wirginia — boom budownictwa.

Implikacja inwestycyjna: gaz USA strukturalnie bullish. Henry Hub spotowo niski (~$3), ale eksport LNG i AI compute popyt = wyższe ceny 2025-2030.

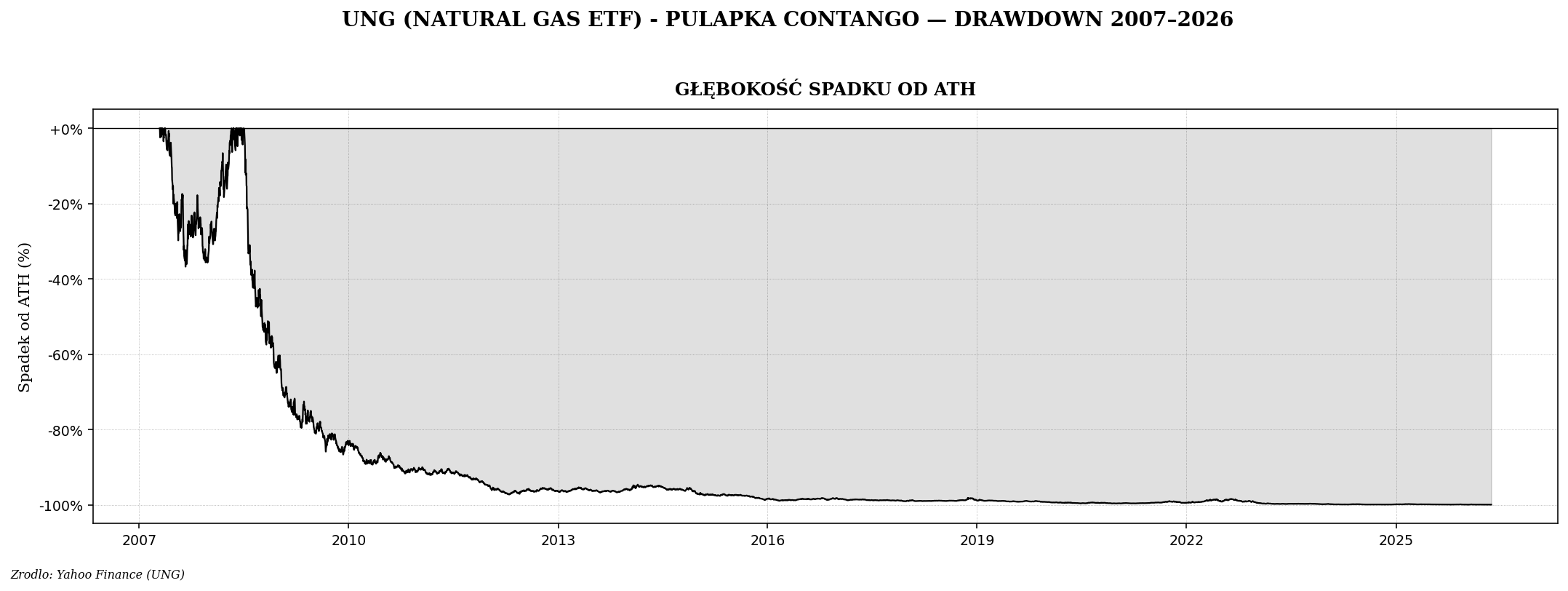

UNG — najgorsza pułapka contango

Łańcuch wartości LNG

- Upstream (E&P): wydobycie gazu. EQT, AR (Antero), CTRA (Coterra), Range Resources.

- Liquefaction (LNG export terminal): skropliny gaz w −162°C. Cheniere (LNG ticker), Venture Global (VG), Sempra (SRE) jako joint.

- Shipping: floty tankowców LNG. Flex LNG (FLNG), GasLog Partners (GLOP).

- Regasification (import terminal): w EU/Azji. Excelerate Energy (EE), New Fortress Energy (NFE).

- Power generation: gas-fired plants. NRG, Vistra (VST), Constellation (CEG).

Top spółki

| Spółka | Typ | Komentarz |

|---|---|---|

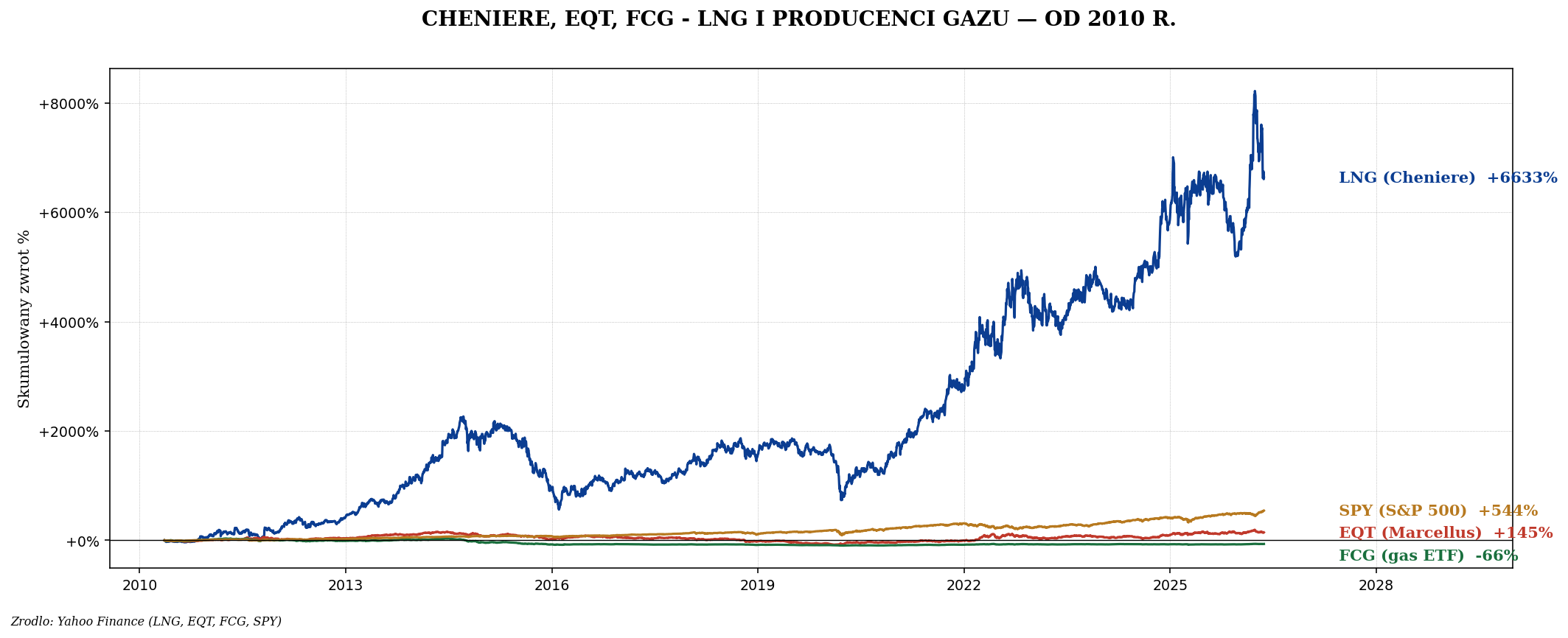

| Cheniere Energy (LNG) | LNG eksport | #1 USA eksporter, Sabine Pass + Corpus Christi |

| EQT Corp (EQT) | Marcellus producer | Największy producent gazu w USA |

| Coterra Energy (CTRA) | Permian + Marcellus | Diversified, dywidenda |

| Range Resources (RRC) | Marcellus pure-play | Mały, beta wysoka |

| Antero Resources (AR) | Marcellus + NGLs | Liquids też w bilansie |

| Venture Global (VG) | LNG IPO 2025 | Drugi major exporter |

| Vistra (VST), Constellation (CEG) | Power gen (gas + jądrowa) | Beneficjent AI compute |

| Equinor (EQNR) | Norweski state | Główny dostawca EU |

| PGNiG (w Orlen) | Polski upstream | Wydobycie PL + Norwegia |

ETF

| ETF | Skład | TER |

|---|---|---|

| FCG (First Trust Natural Gas) | Spółki gazowe USA | 0,60% |

| UNG (futures) | NIE KUPUJ długoterminowo | 0,80% |

| BOIL (3× leveraged gas) | Spekulacja krótkoterminowa | 0,95% |

| XLE / VDE (energy sector) | Mix ropa+gaz | 0,09-0,10% |

Cykl cen Henry Hub

| Rok | Henry Hub ($/MMBtu) | Komentarz |

|---|---|---|

| 2008 | $13 | Peak pre-shale |

| 2012 | $2,5 | Łupek boom, nadpodaż |

| 2018 | $3 | Stable |

| 2020 (COVID) | $1,7 | Demand collapse |

| 2022 | $9 (peak) | Wojna Ukraina, EU panika |

| 2024 | $2-3 | Mild winter, nadpodaż |

| 2025-2030 (prognoza) | $3-5 | LNG eksport + AI compute |

Polski Baltic Pipe i niezależność

2022 r. Polska uruchomiła Baltic Pipe: gazociąg z Norwegii przez Danię do PL. Pojemność: 10 mld m³/rok = ~50% polskiej konsumpcji.

- Polska zredukowała udział rosyjskiego gazu z ~50% (2021) do 0% (2023).

- Główne źródła obecne: Norwegia (Baltic Pipe), LNG Świnoujście, lokalna produkcja PGNiG.

- Nowy terminal LNG Gdańsk planowany do 2027 r.

- Storage Polski (Wierzchowice, Mogilno) wynosi ~30% rocznej konsumpcji.

Ile gazu w portfelu

| Profil | % | Vehicle |

|---|---|---|

| Klasyczny | 0% | — |

| AI compute thesis | 1-2% | LNG (Cheniere) |

| Geopolityczny hedge | 1-2% | LNG + EQT |

| Specjalistyczny | 2-3% | LNG + EQT + Vistra (AI) |

Najprostsza ekspozycja: XLE (zawiera już ~15% gaz) lub VDE. Dla bardziej skoncentrowanej tezy AI compute — Cheniere (LNG) i Vistra (VST).

Ryzyka

- Mild winter: ciepła zima zabija popyt heating, cena spada.

- Renewables szybciej: solar + wiatr + storage może wyciągnąć gaz z mixu szybciej niż oczekuje rynek.

- Trump policy: zwiększenie produkcji USA = nadpodaż = niskie ceny.

- Geopolityka odwrotnie: ewentualny pokój z Rosją + reopen Nord Stream = nadpodaż EU.

- UNG NIE kupuj długoterminowo: contango 20-30% rocznie.

Podsumowanie

Gaz ziemny to najbardziej geopolitycznie wrażliwy surowiec energetyczny. Brak globalnego rynku spot, trzy benchmarki, długie kontrakty LNG. 2024+ szczególnie ciekawy ze względu na: 1) AI compute jako new strukturalny driver popytu, 2) USA #1 eksporter LNG, 3) EU strukturalna zmiana po Rosji.

Dla polskiego inwestora najlepsza ekspozycja: Cheniere (LNG) + EQT (USA producer). Polski PKN Orlen ma już gas w portfelu przez PGNiG. Następny artykuł — surowce rolne (pszenica, kukurydza, kawa).