Aluminium — najlżejszy metal masowy

| Cecha | Wartość |

|---|---|

| Cena (2024) | ~$2 500/t |

| Globalna produkcja | ~70 mln t/rok |

| Główni producenci | Chiny (60%), Indie, Rosja, Kanada |

| Główni odbiorcy | Transport (27%), budownictwo (25%), opakowania (16%), elektryka (12%) |

| Recykling | 75% globalnego aluminium wciąż jest w obiegu |

Główny mit: aluminium jest „zielone" bo lekkie. Realność: produkcja Al wymaga ogromnych ilości energii elektrycznej — 13-14 MWh na tonę (vs miedź 4 MWh). Stąd nazwa „solidified electricity". Chiny mają niskie ceny energii (węgiel) — stąd dominacja produkcji.

Spółki aluminium

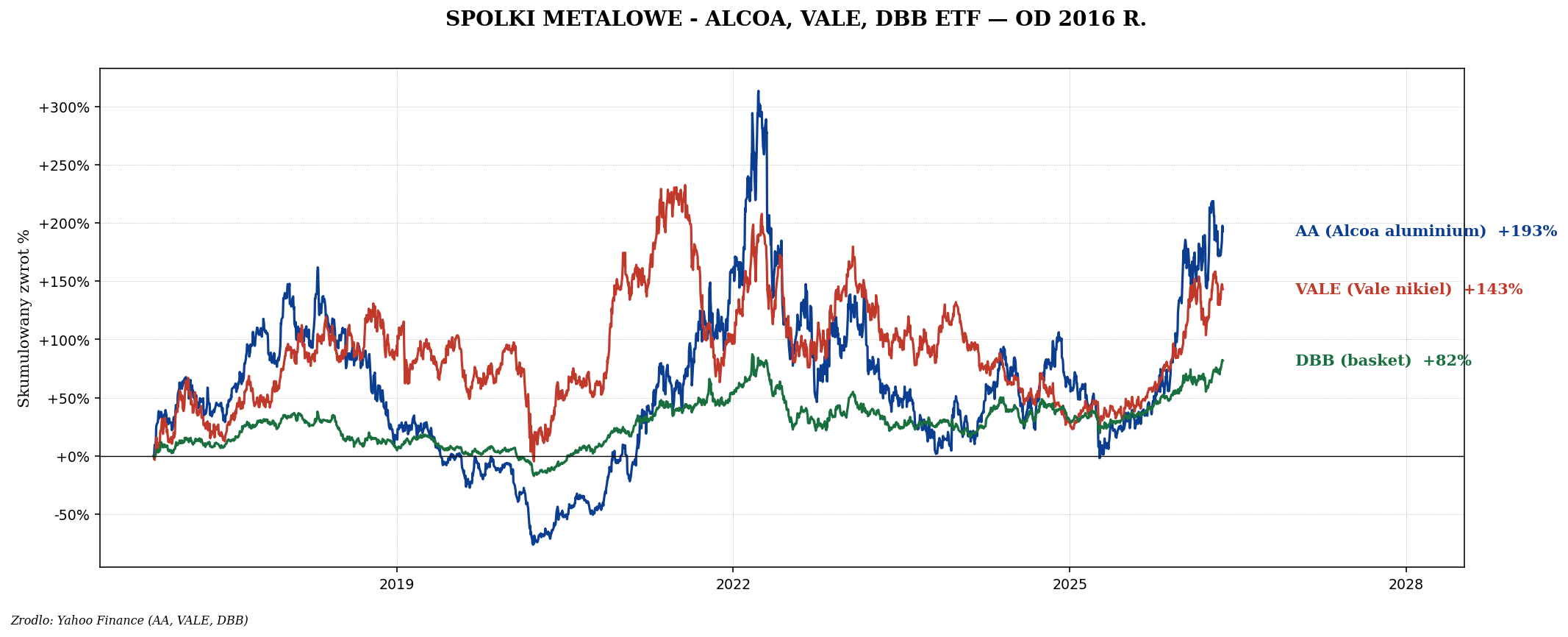

- Alcoa (AA) — amerykański lider. Po latach restrukturyzacji rentowna.

- Norsk Hydro (NHY) — norweski, „zielony" producent (hydro power).

- Rio Tinto (RIO) — diversified, ale duża pozycja Al.

- Century Aluminum (CENX) — mała amerykańska, high beta.

- Chalco (Chiny) — niedostępne dla detalistów.

Nikiel — bateryjna gwiazda

| Cecha | Wartość |

|---|---|

| Cena (2024) | ~$17 000/t |

| Globalna produkcja | ~3,3 mln t/rok |

| Główni producenci | Indonezja (50%!), Filipiny, Rosja, Australia, Kanada |

| Główni odbiorcy | Stal nierdzewna (70%), baterie EV (15%, rosnąco), stopy |

Indonezja przez ostatnie 10 lat agresywnie rozwija przemysł niklu — od wydobycia po przetwórstwo. W 2014 r. wprowadziła zakaz eksportu surowego niklu, zmuszając Chińczyków do budowy hut na miejscu. Efekt: Indonezja kontroluje 50% globalnej produkcji niklu w 2024.

Dwie klasy niklu — kluczowa różnica

- Class 1 nickel (battery grade): 99,8% czystości. Używany w bateriach NMC, NCA (Tesla long-range). Tylko ~30% produkcji.

- Class 2 nickel (ferronickel): dla stali nierdzewnej. ~70% produkcji.

Wzrost EV napędza popyt na Class 1, ale Indonezja produkuje głównie Class 2. Stąd strukturalny niedobór Class 1 — i wysokie ceny.

Spółki niklowe

- Vale (VALE) — Brazylia + Indonezja + Kanada. Drugi globalny producent.

- BHP (BHP) — diversified, ale Western Australia nickel.

- Norilsk Nickel — Rosja, SANKCJE, nie kupować.

- Nornickel ADR — wycofany z giełd zachodnich.

- Indonezja: Indonesia Asahan Aluminium, Antam — trudno dostępne.

Cynk — niewidoczny strażnik stali

| Cecha | Wartość |

|---|---|

| Cena (2024) | ~$2 800/t |

| Globalna produkcja | ~13 mln t/rok |

| Główni producenci | Chiny (33%), Peru, Australia, Indie |

| Główni odbiorcy | Galwanizacja stali (60%), stopy mosiądzu/cynku (15%), chemia (8%) |

60% cynku idzie na galwanizację stali — pokrywanie blach żelaznych cynkiem dla ochrony przed korozją. Każda karoseria samochodu, każdy dach blaszany, każdy słup energetyczny. Cynk jest niewidocznie wszędzie.

Mniej znana ciekawostka: baterie cynkowo-powietrzne mają potencjał w magazynowaniu energii (grid storage). Komercjalizacja powoli rusza (Eos Energy, NantEnergy).

Spółki cynkowe

- Teck Resources (TECK) — kanadyjski lider cynku.

- Glencore (GLEN.L) — globalny trader + producent.

- Nyrstar — belgijski hutnik.

- Większość pure-play to małe firmy z wysokim ryzykiem.

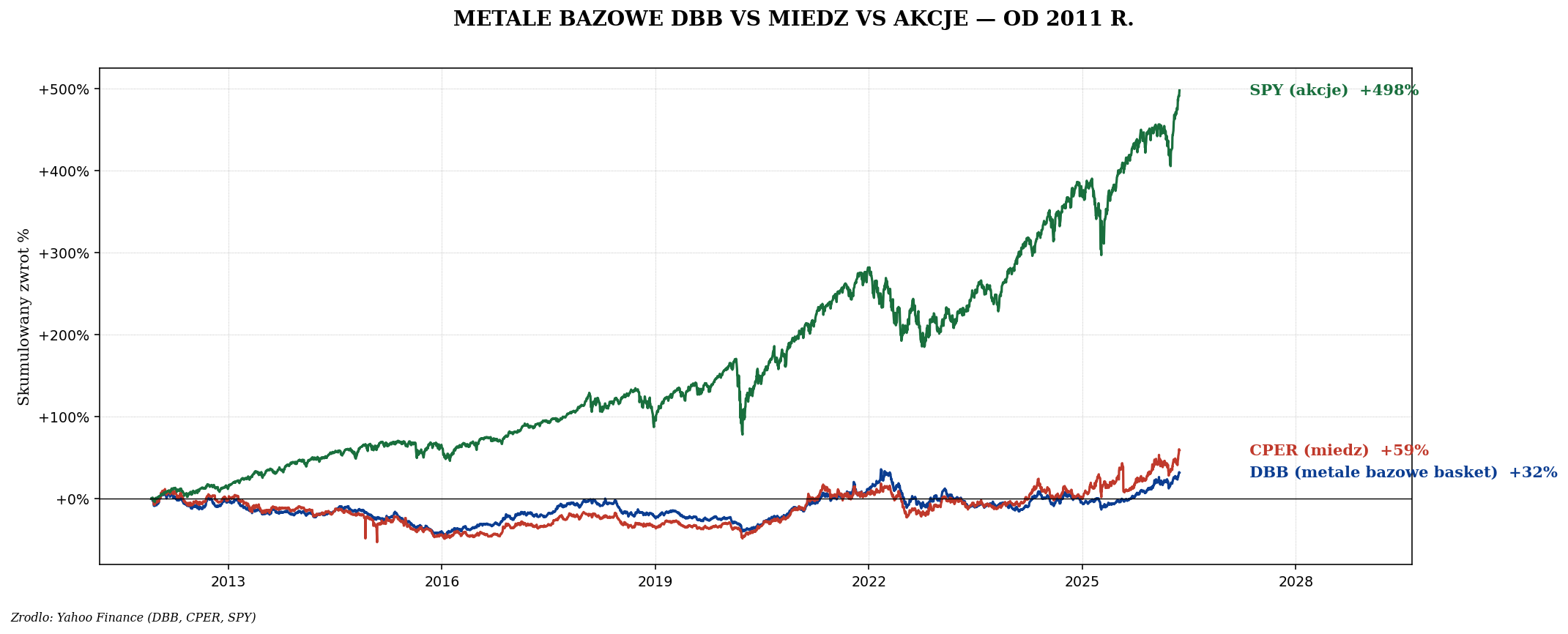

DBB — ETF na koszyk metali bazowych

| ETF | Skład | TER |

|---|---|---|

| DBB (Invesco Base Metals) | Al 33%, Cu 33%, Zn 33% | 0,75% |

| JJN (iPath Nickel) | Nikiel jeden | 0,45% |

| JJM (iPath Industrial Metals) | Mix LMEX | 0,45% |

| PICK (iShares MSCI Global Metals) | Spółki wydobywcze globalnie | 0,39% |

| XME (SPDR Metals & Mining) | USA spółki metale | 0,35% |

Vale + Alcoa — diversified play

Cykl 2024-2030 — co napędza popyt

| Driver | Aluminium | Nikiel | Cynk |

|---|---|---|---|

| EV (baterie) | Lekkie ramy, koła | Class 1 dla baterii NMC | Galwanizacja |

| Renewable grid | Kable HV (taniej niż Cu) | Stal nierdzewna turbiny | Ochrona infrastruktury |

| Data centers | Chłodzenie, struktura | Stal nierdzewna | Galwanizacja |

| Reshoring | Nowe fabryki USA/EU | Stalownie | Stal galwanizowana |

| Stagflacja hedge | Tak (proxy USD) | Tak | Słabszy |

Ryzyka

- Chiny: dominują produkcję Al (60%) i konsumpcję wszystkich metali (~50% globalnie). Spowolnienie Chin = krach cen.

- Indonezja: kontrola produkcji niklu = władza nad ceną. Zmiana polityki — moratorium na eksport lub nowy podatek — porusza rynek o 10-20%.

- Substitution: aluminium może zastępować miedź (dłuższe kable HV), więc każdy wzrost ceny miedzi pomaga aluminium.

- Recykling: 75% Al w obiegu, 65% niklu — ogranicza popyt na primary metal.

- Energia: Al wymaga 13 MWh/t. Wysokie ceny energii (jak 2022 w EU) zabijają huty.

Ile w portfelu

Dla większości polskich inwestorów wystarczy broad commodity ETF (DBC, CMOD UCITS), który zawiera ~16% metale bazowe. Dla wybiórczej ekspozycji:

- 2-3% w DBB / PICK / XME jako mix.

- 0,5-1% w JJN (sam nikiel) tylko dla bull battery thesis.

- VALE jako akcyjny proxy daje dywersyfikację (nikiel + żelazo + miedź).

Pure-play wydobycie czy diversified miner

| Profil | Plus | Minus |

|---|---|---|

| Pure-play (Alcoa) | Wysokie beta, jasna teza | Większe ryzyko jednego metalu |

| Diversified (BHP, Rio, Glencore) | Stabilność, dywidendy | Niższe beta, mieszane tezy |

| ETF (PICK, XME) | Dywersyfikacja, bez koncentracji | Średni zwrot, koszty 0,3-0,4% |

Podsumowanie

Aluminium, nikiel i cynk to fundamenty industrialnej cywilizacji, ale każdy ma własne ryzyko geopolityczne (Chiny aluminium, Indonezja nikiel) i własną dynamikę popytu. Dla polskiego inwestora najprostsza ekspozycja to broad commodity ETF + ewentualnie Vale jako diversified miner.

Następny artykuł — metale baterii (lit, kobalt) — wyodrębniona kategoria z innym profilem ryzyka niż klasyczne metale bazowe, ale silnie powiązana z EV thesis.