Podaż globalna — gdzie się wydobywa

| Kraj | Udział produkcji 2024 |

|---|---|

| Meksyk | ~23% (Fresnillo, Penoles) |

| Chiny | ~14% (głównie produkt uboczny) |

| Peru | ~13% (Buenaventura, Hochschild) |

| Polska | ~6% (KGHM — TOP 5 globalnych producentów srebra!) |

| Rosja | ~6% |

| Australia, Chile, Boliwia, USA | łącznie ~30% |

Ważny fakt geopolityczny: Polska (KGHM) jest jednym z 5 największych producentów srebra na świecie. Akcje KGHM są częściowo „polskim proxy" na srebro.

Popyt — 50/50 przemysł i inwestycja

| Sektor popytu | Udział 2024 | Trend |

|---|---|---|

| Panele fotowoltaiczne (PV) | ~22% | Eksplozja (zielona energia) |

| Elektronika | ~15% | Rosnący (5G, IoT, samochody) |

| Biżuteria, sztućce | ~17% | Stabilny |

| Inwestycyjne (monety, sztabki) | ~21% | Cykliczny |

| Medycyna (antybakteryjne) | ~3% | Rosnący |

| Inne (chemia, lutowanie, EV) | ~22% | Rosnący (EV używa 25-50g srebra) |

Strukturalny trend: popyt PV rośnie 15-20% rocznie — każdy panel słoneczny zawiera ~20g srebra. Przy globalnej ekspansji solar (Chiny, Indie, EU) popyt strukturalnie przewyższa dynamikę wydobycia. To główna teza długoterminowa „bullish silver".

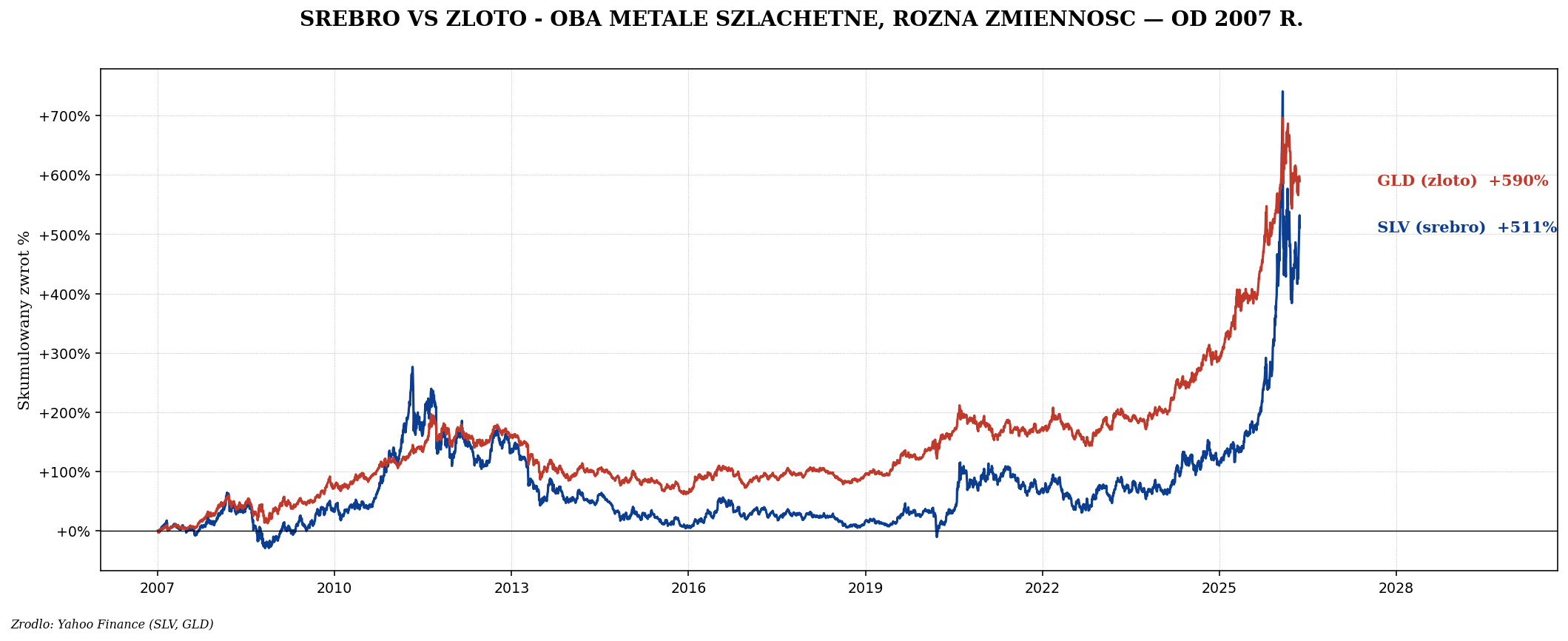

Srebro vs złoto — gold/silver ratio

Gold/silver ratio to liczba uncji srebra potrzebna do kupna 1 uncji złota. Historyczne wartości:

| Okres | Gold/silver ratio |

|---|---|

| Średnia 5000 lat (do 1900) | ~15:1 |

| Średnia XX w. | ~47:1 |

| Średnia 2000-2020 | ~64:1 |

| 2020 (peak COVID) | ~125:1 (rekord historyczny) |

| 2024 (typowo) | ~85:1 |

Wysoki ratio (np. 90+) sugeruje, że srebro jest tanie wobec złota — historycznie to były dobre momenty kupna srebra. Niski ratio (np. 40) sugeruje, że srebro jest drogie, można rotować z srebra w złoto.

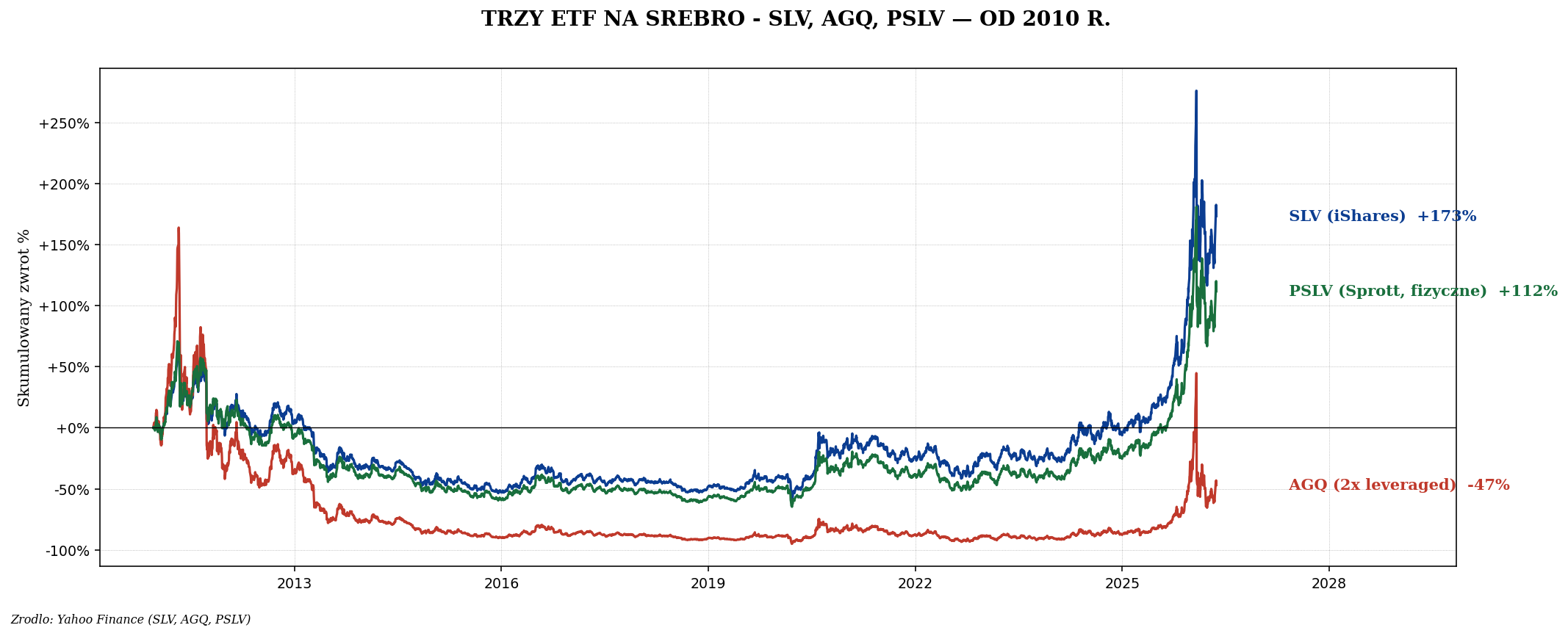

Trzy ETF na srebro

| ETF | Mechanizm | TER | Dla kogo |

|---|---|---|---|

| SLV (iShares) | Fizyczne sztabki w skarbcu | 0,50% | Klasyczna ekspozycja |

| PSLV (Sprott) | Fizyczne, wymienialne na sztabki | 0,62% | Inwestor sceptyczny do papierowego srebra |

| AGQ (ProShares 2×) | Lewarowane derywaty | 0,95% | Krótkoterminowa spekulacja |

| SSLN (iShares UCITS) | Fizyczne, dla EU | 0,20% | Polski inwestor (przez XTB) |

| SIVR (Aberdeen) | Fizyczne | 0,30% | Tańsze niż SLV |

Spółki srebrowe — lewar 2-3×

| Spółka / ETF | Typ | Korelacja z srebrem |

|---|---|---|

| SIL (Global X Silver Miners ETF) | Koszyk producentów | ~2,5× wobec SLV |

| SILJ (Junior Silver Miners ETF) | Mali producenci | ~3-4× lewar |

| PAAS (Pan American Silver) | Akcja, lider | ~2× lewar |

| HL (Hecla Mining) | Najstarsza w USA | ~2× lewar |

| WPM (Wheaton Precious Metals) | Royalty company, mniej ryzyka | ~1,5× lewar |

| FSM (Fortuna Silver) | Junior, wysokie ryzyko | ~3× lewar |

| KGH.WA (KGHM, Polska) | Akcje na GPW, miedź+srebro | ~1× wobec mixu |

Fizyczne srebro — monety i sztabki

Fizyczne srebro jest dostępne w Polsce, ale ma wyższą marżę niż złoto:

| Forma | Marża nad spot | VAT |

|---|---|---|

| Monety bulionowe (Maple, Eagle, Vienna) | 10-20% | 23% (UE generalne) |

| Sztabki (1 kg, 1 oz) | 5-10% | 23% |

| Złomowe (granulat) | 2-5% | 23% |

| Srebro inwestycyjne w Estonii (do 2026) | 3-5% | 0% (Estonia, ale przez CRS) |

Manipulacja rynku srebra — historyczne kontrowersje

Srebro jest jednym z surowców najczęściej oskarżanych o manipulację cenową. Udokumentowane przypadki:

- JP Morgan 2010-2015: oficjalnie ukarani przez DOJ za „spoofing" rynku srebra ($920 mln grzywny w 2020).

- Deutsche Bank, Barclays, UBS: kary za manipulację Silver Fix.

- Hunt Brothers 1980: bracia Hunt skupili 1/3 globalnego srebra, cena wzrosła do $50, potem krach do $5.

- Comex paper vs physical: stosunek ~150:1 papierowych uncji do fizycznych do dostawy (theoretical).

To nie znaczy, że cena srebra jest „fake" — ale że istnieje pewna luka między ceną „papierową" a fizyczną. Niekiedy fizyczne sztabki mają premium 10-30% nad spot w okresach kryzysu.

Polski KGHM — proxy na srebro i miedź

KGHM Polska Miedź to:

- Największy europejski producent miedzi.

- 5-ty globalny producent srebra.

- Notowany na GPW (ticker: KGH).

- Wypłaca dywidendy (typowo 5-10% rocznie).

- Główny składnik WIG20.

Inwestor polski, który chce ekspozycji na srebro i miedź jednocześnie, może kupić KGHM zamiast 2 oddzielnych ETF. Plus: ekspozycja w PLN (brak ryzyka walutowego).

Ile srebra w portfelu

| Profil | % srebro | Vehicle |

|---|---|---|

| Konserwatywny | 0-2% | SSLN UCITS |

| Zrównoważony | 2-5% | SSLN + KGHM |

| Bull thesis (PV, electrification) | 5-10% | SSLN + SIL + PAAS |

| Trader cykli | 0-15% | Aktywna rotacja na ratio |

Większość portfeli powinna trzymać 1-2× tyle złota, ile srebra. Np. 7% złota + 3% srebra. Złoto jest stabilniejsze i głębsze jako rynek.

Trzy scenariusze cenowe 2024-2030

| Scenariusz | Cena 2030 | Driver |

|---|---|---|

| Bessa (silny USD, deflacja) | $20-25 | Solar slowdown, brak inflacji |

| Base case | $40-55 | Inflacja, PV adopcja |

| Bull (stagflacja, deficyt PV) | $80-120 | Niedobór srebra do PV, dodruk |

Podsumowanie

Srebro to ciekawa pozycja w portfelu — daje ekspozycję jednocześnie na metal szlachetny (hedge inflacyjny) i na przemysł (transformacja energetyczna, EV). Historyczna zmienność jest większa niż złota — w hossie srebro daje 2-3× więcej, ale w bessie traci głębiej.

Praktyczna rekomendacja: 2-5% portfela w srebrze, zazwyczaj 2-3× mniej niż złoto. Dla polskiego inwestora najlepszą formą jest SSLN UCITS (TER 0,20%, brak VAT) plus ewentualnie KGHM jako akcyjny proxy. Fizyczne srebro w PL ma 23% VAT — niekonkurencyjne wobec ETF dla pozycji do 50 tys. zł. Następny artykuł — platyna i pallad, dwa metale „katalityczne".