Dwie ceny — WTI i Brent

| Cecha | WTI | Brent |

|---|---|---|

| Pełna nazwa | West Texas Intermediate | Brent Crude (Morze Północne) |

| Gęstość API | ~39,6° (lekka) | ~38,3° (lekka) |

| Siarka | 0,24% (sweet) | 0,37% (sweet) |

| Dostawa | Cushing, OK (lądowa) | Sullom Voe, Szkocja (morska) |

| Główni odbiorcy | USA (rafinerie) | Europa, Azja |

| Spread WTI-Brent | Typowo $2-6 (WTI taniej) | |

| 2024 cena | ~$75 | ~$80 |

Ropa jest „benchmark commodity" — wycena 60+ innych gatunków (Dubai, Urals, Bonny Light, etc.) jest formularzowana w odniesieniu do Brenta albo WTI plus/minus quality differential.

OPEC+ — kartel cenowy

OPEC (Organization of Petroleum Exporting Countries) powstał 1960 r. Obecne członki + sojusznicy („OPEC+") kontrolują ~40% globalnej produkcji.

| Kraj | Produkcja 2024 (mln bbl/d) | Rezerwy (mld bbl) |

|---|---|---|

| Arabia Saudyjska | ~9,0 | ~267 |

| Irak | ~4,3 | ~145 |

| ZEA | ~3,0 | ~98 |

| Iran | ~3,2 | ~209 |

| Kuwejt | ~2,5 | ~102 |

| Rosja (sojusznik OPEC+) | ~9,5 | ~80 |

| Pozostałe OPEC | ~6,5 | ~250 |

| USA (poza OPEC) | ~13,2 (#1!) | ~45 |

| Kanada, Brazylia, Norwegia (non-OPEC) | ~13 | łącznie ~280 |

OPEC+ działa poprzez quoty produkcyjne. Gdy ceny spadają, kartel obniża wydobycie, gdy rosną — zwiększa (czasem). W praktyce: Saudi Arabia plus Rosja decydują, reszta dostosowuje.

Rewolucja łupkowa USA

2008-2014: USA odkryła technologię łamania hydraulicznego (fracking) w skali komercyjnej. Konsekwencje:

- Produkcja USA z 5 mln bbl/d (2008) do 13,2 mln bbl/d (2024). USA #1 producent świata.

- Eksport ropy z USA wzrasta z 0 do 4 mln bbl/d.

- OPEC traci dominację cenową.

- Cena ropy 2014-2020: $30-70 (vs $80-100 w erze pre-shale).

Permian Basin (Teksas) to dziś największy „naftowy złoże" świata. Spółki: EOG, Pioneer (kupione przez Exxon 2024), Diamondback, ConocoPhillips.

Peak demand vs peak supply

| Teza | Kiedy peak | Główny argument |

|---|---|---|

| Peak demand (BloombergNEF, IEA) | ~2030 | EV adopcja, efficiency, dekarbonizacja |

| Plateau demand (OPEC) | 2040+ | Wzrost EM, lotnictwo, petchem |

| Peak supply (chwilowo) | Cykliczne | Niski capex po krachu 2014-2020 |

| Peak everything (ASPO) | Już było ~2020 | Geologiczne wyczerpanie |

W praktyce: peak demand prawdopodobnie 2028-2032. Ale „peak" nie oznacza krach — oznacza plateau, potem powolny spadek 1-2% rocznie. Rynek pozostanie duży przez kolejne dekady.

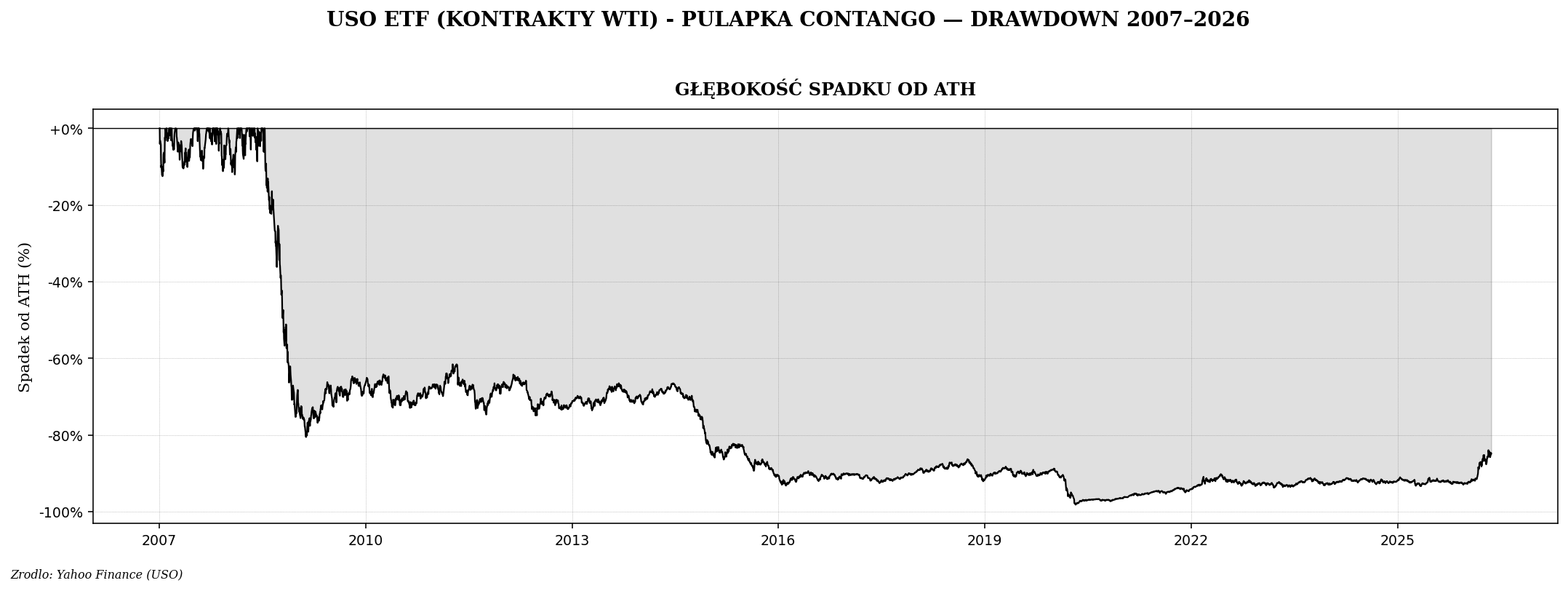

USO — pułapka contango

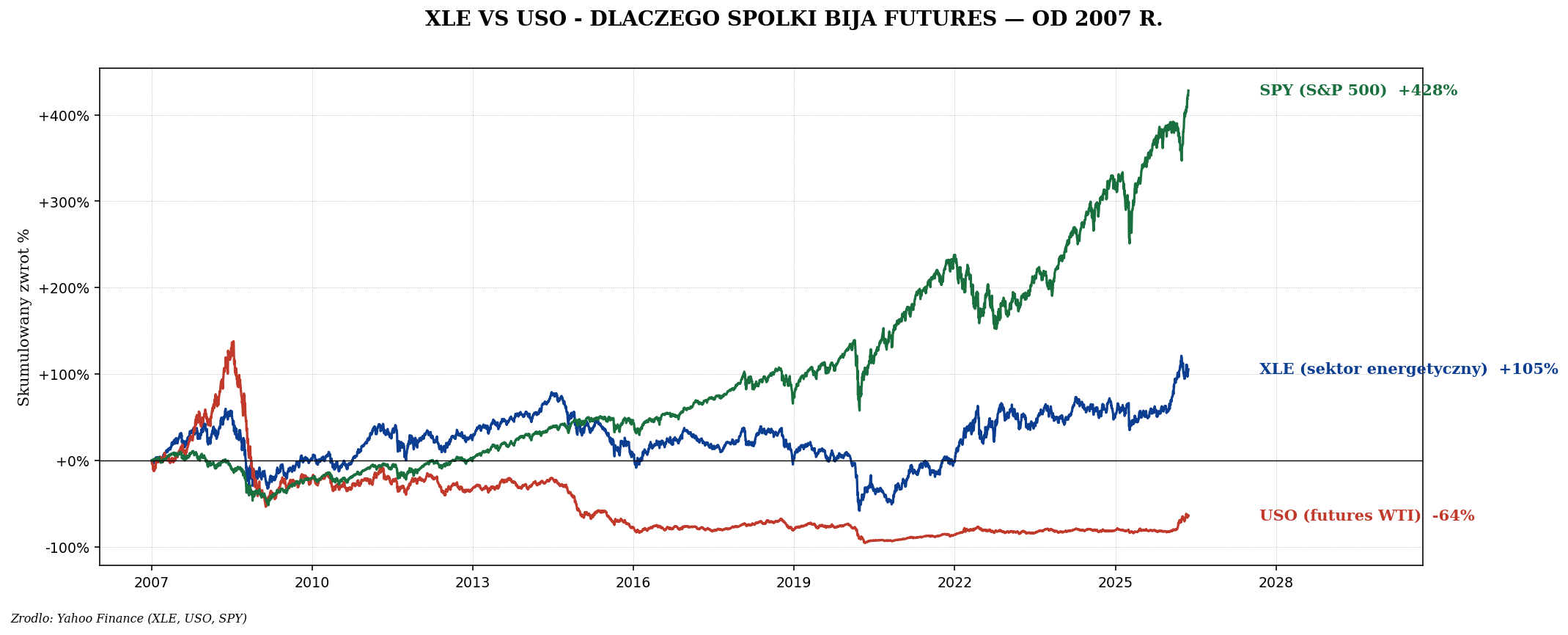

Spółki vs futures

Top spółki naftowe

| Spółka | Typ | Dywidenda | Plus / minus |

|---|---|---|---|

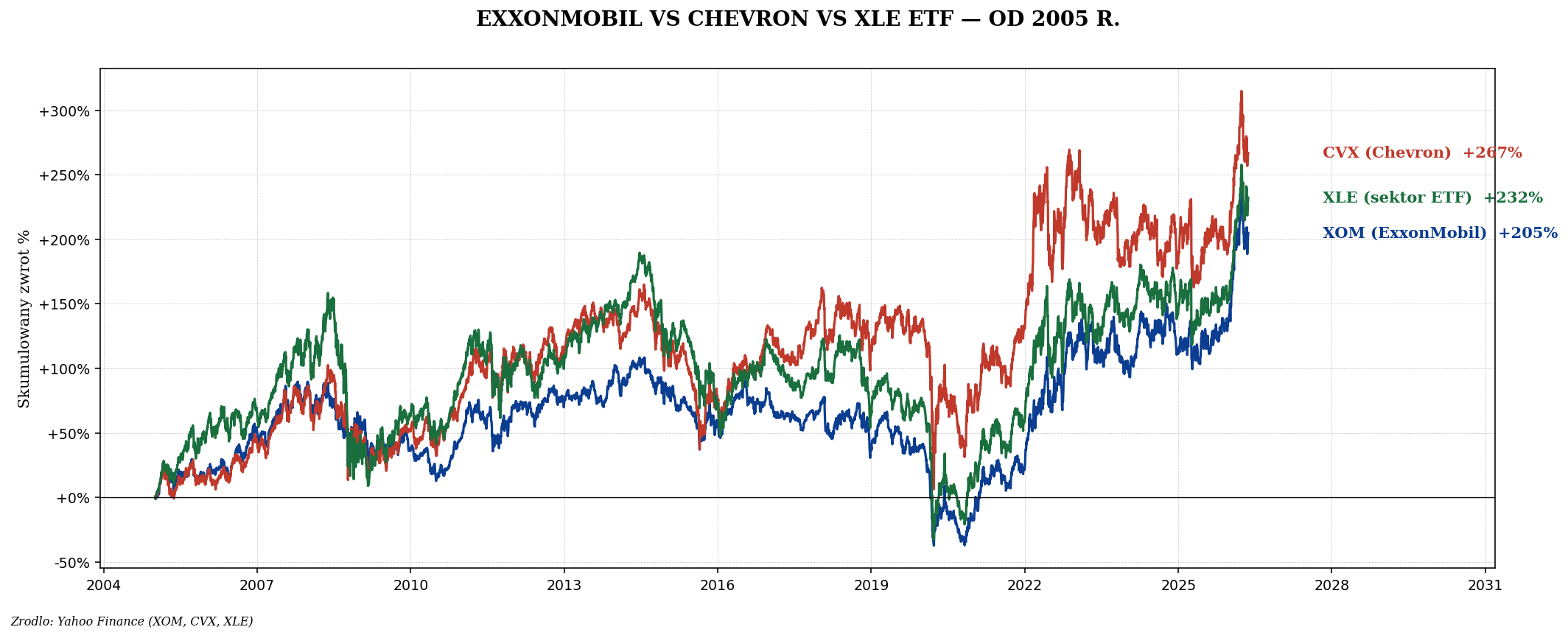

| XOM (ExxonMobil) | Supermajor integrated | ~3,2% | Stabilna, duża petchem ekspozycja |

| CVX (Chevron) | Supermajor | ~4,0% | Najlepszy balance sheet |

| SHEL (Shell) | Supermajor EU | ~4,5% | Większa transition strategy, niżej wyceniona |

| BP | Supermajor EU | ~5,0% | Najmniej clear strategy |

| COP (ConocoPhillips) | Pure E&P USA | ~3,2% | Pure-play USA shale + global |

| EOG (EOG Resources) | Pure shale Permian | ~2,8% | Najefektywniejsza spółka shale |

| FANG (Diamondback) | Pure Permian shale | ~5,5% | Wysokie dystrybucje variable |

| Equinor (EQNR) | Norweski state | ~5,0% | Stabilny, North Sea + offshore |

| OXY (Occidental) | USA + Berkshire holding | ~1,5% | Buffett 28% — opcja akumulacji |

| Orlen (PKN.WA) | Polski integrated | ~5% | Polska rafineria + petchem |

ETF na sektor energetyczny

| ETF | Skład | TER |

|---|---|---|

| XLE | S&P 500 energy spółki USA | 0,09% |

| VDE (Vanguard Energy) | Szerszy niż XLE | 0,10% |

| OIH (VanEck Oil Services) | Schlumberger, Halliburton, etc. | 0,35% |

| XOP (S&P Oil & Gas E&P) | Pure-play exploration | 0,35% |

| EMQQ Energy UCITS | EU equivalent dla XLE | 0,46% |

| IUES (iShares Energy UCITS) | Globalny energy sektor | 0,46% |

Kiedy ropa rośnie, kiedy spada

| Bullish | Bearish |

|---|---|

| OPEC+ cuts | OPEC+ dispute (każdy produkuje) |

| Recovery globalna | Recesja |

| Niski capex (po krachach) | Wysoki capex (po hossach) |

| Słaby USD | Silny USD |

| Geopolityka (wojny Bliski Wschód) | Pokój, dyplomacja |

| Cold winter (heating demand) | Mild winter |

| Strategiczne rezerwy uzupełniają | USA wypuszcza SPR |

2024-2030 — trzy scenariusze

| Scenariusz | Cena 2030 | Driver |

|---|---|---|

| Bessa (peak demand szybko) | $50-60 | EV +60% sprzedaży 2030, efficiency |

| Base case | $75-90 | Plateau popytu, niski capex |

| Bull (geopolityka + niedobor) | $110-150 | Wojna z Iranem, OPEC cuts, low capex backfire |

Ile ropy w portfelu

| Profil | % | Vehicle |

|---|---|---|

| Klasyczny | 0-2% | — |

| Inflation hedge | 3-5% | XLE + ewentualnie XOM/CVX |

| Dywidendowy | 3-5% | XOM + CVX + Equinor |

| Bullish supercykl | 5-10% | XLE + COP + FANG + OIH |

Polski Orlen

PKN Orlen (od 2023 r. tylko „Orlen") to polski integrated oil & gas company:

- Rafinerie: Płock, Gdańsk, Mažeikiai (Litwa), Kralupy (Czechy).

- Wydobycie: Polska + Norwegia (PGNiG, fuzja 2022 r.).

- Sieć stacji: ~3000 w PL + CZ + DE + SK + LT.

- Petchem: Anwil, Synthos.

- Notowany na GPW jako PKN.

- Dywidendy historycznie 3-7%.

Plus: ekspozycja w PLN, państwowa kontrola, stabilna polityka dywidend. Minus: zarządzanie polityczne, ryzyko transition, fuzja z PGNiG/Lotos wciąż w trakcie integracji.

Podsumowanie

Ropa naftowa to wciąż największy rynek surowcowy świata, mimo transformacji EV. Cykl 5-7 lat, OPEC+ vs łupek USA, peak demand prawdopodobnie 2028-2032. Dla inwestora detalicznego: nigdy USO długoterminowo (contango), zawsze XLE lub pojedyncze supermajor (XOM, CVX) dla dywidend.

Dla polskiego inwestora ciekawym proxy jest Orlen — z dywidendą i ekspozycją w PLN. Następny artykuł — gaz ziemny, surowiec najbardziej geopolitycznie wrażliwy po sankcjach rosyjskich.