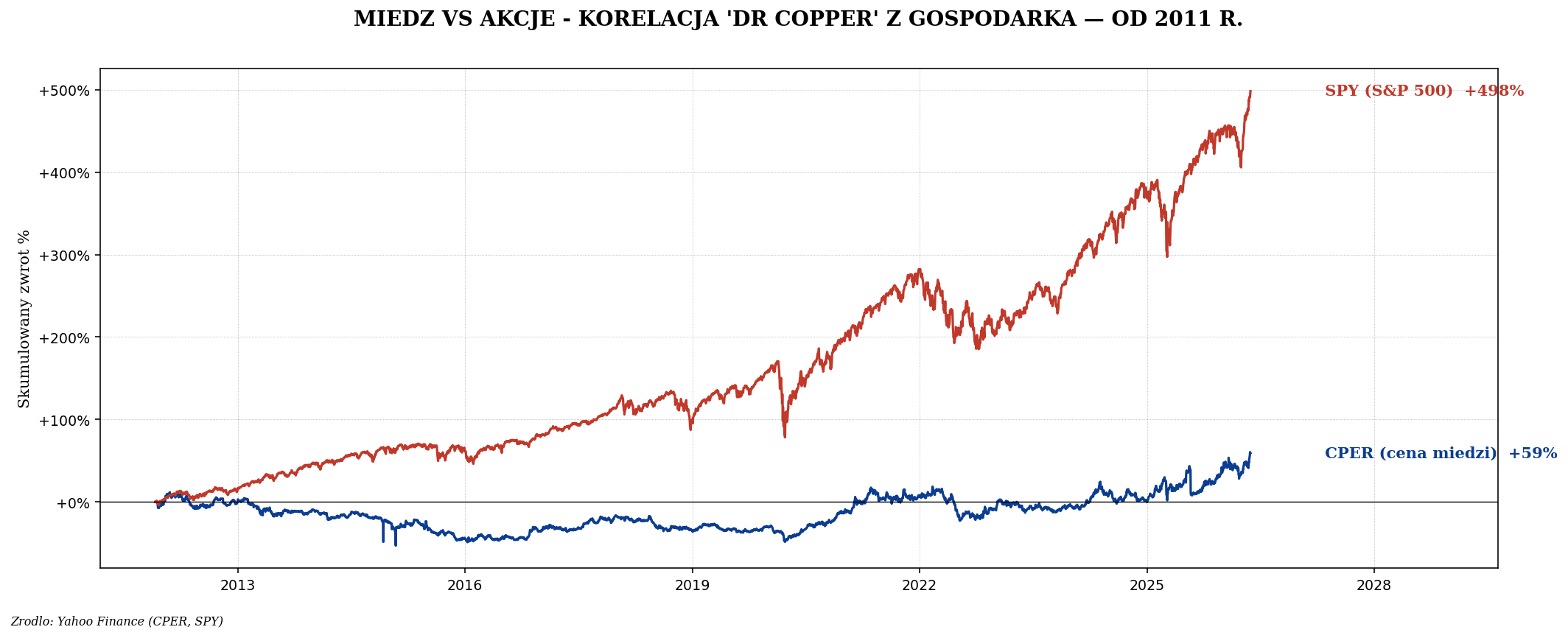

Miedź jako „Dr Copper"

Dlaczego miedź jest tak czuła na cykl? Bo używana jest w prawie każdej fazie produkcji:

- Budownictwo (28%): każdy budynek ma 30-50 kg miedzi na 100 m².

- Sieci elektryczne (28%): kable, transformatory, rozdzielnie.

- Elektronika (12%): każdy chip, każde urządzenie.

- Transport (12%): auta — ICE 23 kg, hybrid 40 kg, EV 83 kg, ciężarówka EV 250 kg.

- Maszyny przemysłowe (12%): każda produkcja.

- Konsumenckie (8%): pralki, klimatyzacja, sprzęt domowy.

Każda z tych kategorii reaguje na cykl gospodarczy. Suma = miedź jako bardzo czuły barometr.

Geografia podaży

| Kraj | Produkcja 2024 | Główne kopalnie |

|---|---|---|

| Chile | ~26% (5,7 mln ton) | Escondida (BHP+Rio Tinto), Codelco |

| Peru | ~10% (2,3 mln ton) | Cerro Verde (FCX), Antamina |

| Kongo (DRC) | ~10% (2,2 mln ton) | Kamoa-Kakula, Tenke |

| Chiny | ~8% | Wewnętrzne, słaba jakość rud |

| USA | ~5% | Morenci (FCX), Bingham Canyon |

| Rosja | ~4% | Norilsk Nickel |

| Polska (KGHM) | ~3% (~720 tys. ton) | Lubin, Polkowice, Rudna |

| Australia, Kazachstan, Zambia, Meksyk | ~34% | Różne |

Polska KGHM jest 8-9 producentem miedzi na świecie. Lubin/Polkowice/Rudna — to jedyne duże złoża miedzi w UE. To strategiczna pozycja Polski w zielonej transformacji.

Strukturalny deficyt 2024-2030

Międzynarodowa Agencja Energii (IEA) prognozuje:

Trzy główne drivery popytu:

- EV (electric vehicles): auto EV potrzebuje 4× więcej miedzi niż ICE. 1 mln nowych EV/rok = +60 tys. ton miedzi/rok.

- Renewable grid: panele PV, wiatraki, magazyny energii. Wiatrak 1 MW = 4 tony miedzi. Panel PV 1 MW = 5 ton miedzi.

- Data centers AI: 1 hyperscale data center = 1500-2000 ton miedzi. Plan budowy globalny 2024-2030 to ~500 GW dodatkowych data centers = ~10-15 mln ton miedzi.

Strona podaży — capex problem

Średni czas od odkrycia złoża do produkcji: 16 lat. Po krachu cen miedzi 2014-2016 firmy ograniczyły capex eksploracyjne. Konsekwencja: w 2024-2030 wchodzi na rynek niewiele nowych kopalni, mimo że popyt rośnie eksponencjalnie.

Plus: jakość rud spada. Codelco (Chile) ma rudy 0,5% Cu — kiedyś było 1,5%. Każdy spadek jakości o 0,1% wymaga 20-30% więcej energii do wydobycia tej samej ilości metalu.

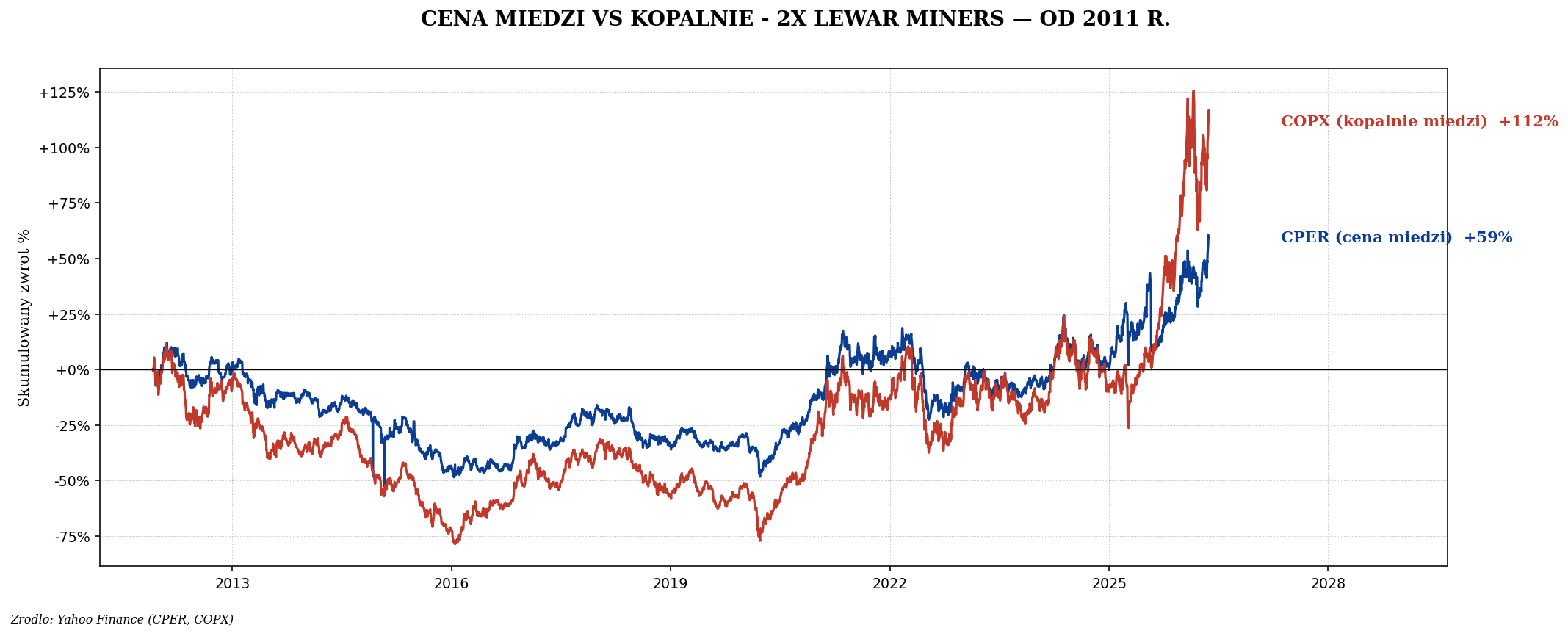

Trzy ścieżki ekspozycji

1. ETF na cenę — CPER, COPP

| ETF | Mechanizm | TER |

|---|---|---|

| CPER (US Copper Index Fund) | Futures rolling | 0,88% |

| COPP (Sprott Copper Miners) | Producenci | 0,65% |

| WisdomTree Copper UCITS (COPA) | Futures dla EU | 0,49% |

2. ETF na producentów — COPX

3. Pojedyncze akcje

| Spółka | Geografia | Plus / minus |

|---|---|---|

| FCX (Freeport-McMoRan) | USA, Indonezja, Peru | Lider USA, ekspozycja Grasberg (Indonezja) |

| SCCO (Southern Copper) | Meksyk, Peru | Wysoka dywidenda ~3-5%, controlled by Grupo Mexico |

| BHP, RIO | Globalnie | Diversified, miedź to ~30% przychodów |

| Antofagasta (Chile) | Chile | Pure-play Chile, londyńska giełda |

| Ivanhoe Mines (Kamoa) | Kongo | Najbardziej obiecujące nowe złoże świata |

| KGHM (Polska) | Polska + Sierra Gorda Chile + USA | GPW, ekspozycja w PLN, dywidendy |

| Codelco (Chile) | Chile, państwowa | Niedostępna dla detalistów |

KGHM — polski lider miedziowy

KGHM Polska Miedź to ważna pozycja dla polskiego inwestora chcącego ekspozycji na miedź:

- Wydobywa ~720 tys. ton miedzi rocznie (~3% globalnej produkcji).

- Plus srebro (5-ty producent światowy).

- Aktywa zagraniczne: Sierra Gorda w Chile (49%), Robinson w USA.

- Dywidendy historycznie 5-10% (cykliczne — niska gdy ceny niskie).

- Główny składnik WIG20.

- Notowany na GPW pod tickerem KGH.

Polski inwestor wystawia portfel na miedź przez KGHM — z dodatkiem korelacji z PLN (przeciwwaga walutowa portfela USD-heavy).

Cykle ceny miedzi — historia

| Okres | Cena miedzi (USD/t) | Faza |

|---|---|---|

| 2000 | $1 800 | Dno bessy (post-Azja kryzys) |

| 2008 | $8 800 | Peak hossy chińskiej (5×) |

| 2009 | $3 100 | Krach finansowy |

| 2011 | $10 100 | Peak QE |

| 2016 | $4 300 | Dno bessy |

| 2021 | $10 700 | Peak COVID recovery |

| 2024 | $8 500-9 500 | Konsolidacja przed electrification cycle |

Ile miedzi w portfelu

| Profil | % miedz | Vehicle |

|---|---|---|

| Klasyczny portfel | 0% | — |

| Z ekspozycją na electrification | 2-3% | COPX lub WCOA UCITS |

| Bull case electrification + AI | 3-5% | COPX + FCX/SCCO + KGHM |

| Polski inwestor (KGHM jako proxy) | 5-10% (już w WIG20) | KGHM bezpośrednio |

Ryzyka

- Recesja globalna: miedź spada pierwsza, do −40%/50% w bessie.

- Substitution: aluminium może zastąpić miedź w niektórych kablach (taniej, ale mniej efektywne).

- Nowe technologie: jeśli baterie radzą sobie z mniej miedzi, prognozy deficytu maleją.

- Chińska gospodarka: Chiny to ~55% globalnego popytu. Słabnie chińska budowa nieruchomości — spada popyt na miedź.

- Polityka Chile/Peru: lewicowe rządy mogą podnieść podatki na kopalnie.

Podsumowanie

Miedź to strategiczna pozycja na zieloną transformację i AI. Strukturalny deficyt 2024-2030, niski capex w eksploracji 2015-2020, eksplodujący popyt z EV/grid/data centers. Cena prawdopodobnie pójdzie w górę długoterminowo, ale z dużymi wahaniami cyklicznymi.

Dla polskiego inwestora najprostsza ekspozycja: KGHM (akcje, dywidenda, w PLN). Dla zaawansowanych: dodatkowo COPX (ETF) i pojedyncza pozycja w FCX lub SCCO. Następny artykuł — pozostałe metale przemysłowe (aluminium, nikiel, cynk).