Co to jest rebalancing

Załóżmy, że ustaliłeś portfel 60% akcje / 40% obligacje. Po roku akcje wzrosły o 25%, obligacje o 3%. Twój portfel teraz wygląda mniej więcej tak: 65% akcje / 35% obligacje. To znaczy, że ryzyko Twojego portfela jest większe niż chciałeś — masz większą ekspozycję na akcje, niż zaplanowałeś.

Rebalancing to przywrócenie pierwotnych proporcji: sprzedajesz część akcji (które urosły), kupujesz obligacje (które urosły wolniej). W ten sposób:

- Wracasz do docelowego poziomu ryzyka.

- Mechanicznie „sprzedajesz drogo, kupujesz tanio".

- Uniezależniasz decyzje od emocji rynkowych.

Dlaczego rebalancing działa matematycznie

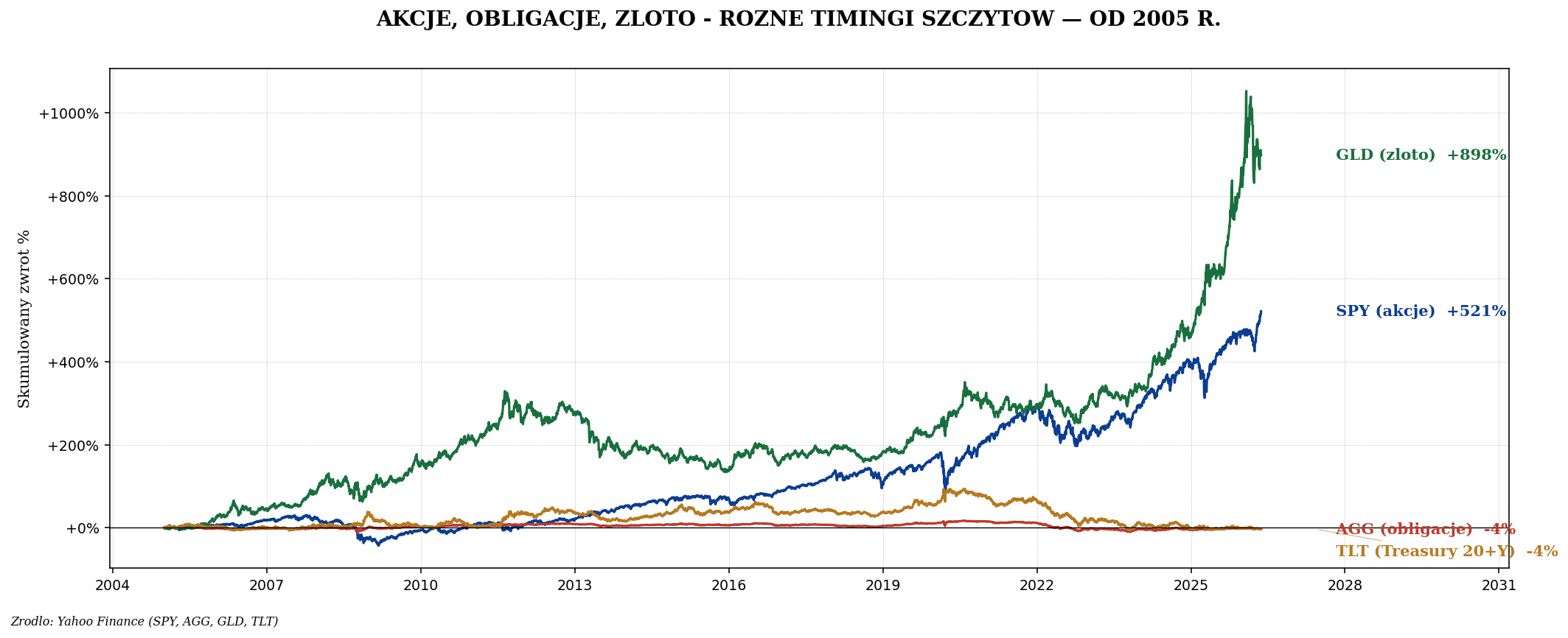

Klasy aktywów nie poruszają się równolegle. W 2008 r. akcje spadły, obligacje wzrosły. W 2022 oba spadły, ale złoto się trzymało. Rebalancing wykorzystuje te różnice: kapitał systematycznie przepływa z klas „drogich" (po wzroście) do klas „tanich" (po spadku).

Historyczny dodatkowy zwrot z rebalancingu na portfelu 60/40 (1980–2024): ~0,5% rocznie. Na portfelu 4-class Permanent Portfolio: ~0,8% rocznie. To darmowy zwrot za 30 minut pracy rocznie.

Kiedy rebalansować — trzy strategie

| Strategia | Trigger | Plus | Minus |

|---|---|---|---|

| Kalendarz | Raz w roku (np. 1 stycznia) | Łatwe, przewidywalne | Może być za późno w wojny |

| Tolerance band | Odchylenie ≥ 5 p.p. | Reaguje na ruchy rynku | Trzeba sprawdzać częściej |

| Hybrid | Co kwartał sprawdzaj, rebalansuj przy 5 p.p. | Najlepsza skuteczność | Trochę więcej pracy |

Akademickie badania pokazują, że strategia hybrid daje najlepsze wyniki: sprawdzaj raz na kwartał, rebalansuj tylko wtedy, gdy któraś klasa odeszła o >5 p.p. od docelowego. W praktyce: 1-2 rebalancingi rocznie, nie wszystkie kwartały.

Tolerance band — szczegóły

| Klasa | Target | Lower band | Upper band |

|---|---|---|---|

| Akcje USA | 30% | 25% | 35% |

| Akcje globalne ex-US | 15% | 10% | 20% |

| EM | 10% | 7% | 13% |

| Obligacje globalne | 30% | 25% | 35% |

| Złoto | 10% | 7% | 13% |

| REIT | 5% | 3% | 7% |

Jeżeli któraś pozycja przekroczy upper band — sprzedaj nadwyżkę, dokup tej, która jest pod lower band.

Trzy główne sposoby rebalansowania

1. Sprzedaż + zakup

Najprostszy: sprzedajesz, co urosło, kupujesz, co spadło. Działa zawsze. Wada: w Polsce generuje 19% Belki od zysku przy każdej sprzedaży z zyskiem. Na portfelu 100 tys., przy 25% wzroście akcji, sprzedaż 5% portfela = 5 tys. z zyskiem ~1,25 tys. = 240 zł Belki. Niewiele, ale za 10 lat suma rośnie.

2. Rebalancing przez nowe wpłaty (DCA + rebalancing)

Jeżeli regularnie wpłacasz, użyj nowych wpłat do rebalancingu. Zamiast sprzedawać akcje, kupuj tylko tę klasę, która jest pod target. Brak transakcji sprzedaży = brak Belki.

Przykład: w portfelu 100 tys. masz 65 tys. w akcjach (cel 60%) i 35 tys. w obligacjach (cel 40%). Wpłacasz 5 tys. miesięcznie. Najbliższe 5 tys. wpłat idzie w 100% w obligacje — po 1-2 wpłatach proporcje wracają do 60/40.

3. Rebalancing w IKE i IKZE

W kontach emerytalnych nie ma Belki przy każdej transakcji. Sprzedaż i zakup za 100% bez podatku. To czyni IKE i IKZE idealnymi miejscami na klasy o wysokim turnoverze — np. złoto, REIT, taktyczne pozycje.

Jak NIE rebalansować

- Codziennie / co tydzień. Prowizje i Belka zżerą cały zysk z rebalancingu.

- Tylko w panice. Sprzedanie akcji na dnie bessy bo „chcesz wrócić do 60/40" to katastrofa.

- Zbyt sztywno. Jeśli akcje są 31% przy targecie 30%, nie rebalansuj. Tolerance band istnieje z powodu.

- Reaktywnie na newsy. „Wybory w USA, sprzedam akcje" — to nie jest rebalancing, to spekulacja.

Rebalancing w 2008 i 2020 — case studies

Inwestor klasycznego 60/40 w styczniu 2009 r. miał portfel mniej więcej 40% akcje, 60% obligacje (akcje spadły 37% w 2008 r., obligacje urosły). Mechaniczny rebalancing wymuszał: sprzedać obligacje, kupić akcje — czyli kupować na dnie bessy.

Inwestor, który wykonał ten rebalancing, kupił akcje w styczniu 2009 po historycznie niskich cenach i zarobił w kolejnych 12 latach +400%. Inwestor, który ze strachu „nie ruszał portfela", przegapił tę okazję.

Marzec 2020 r.: identyczna sytuacja. Akcje spadły 34% w miesiąc, obligacje wzrosły. Rebalancing wymuszał kupowanie akcji w dołku. Wyniki: do końca 2020 akcje +70%.

Podatki polskie — praktyka

| Sytuacja | Podatek |

|---|---|

| Sprzedaż ETF z zyskiem, konto zwykłe | 19% Belki od zysku |

| Strata na innej pozycji w tym samym roku | Można odliczyć od zysku |

| Konto IKE / IKZE | 0% Belki |

| Pierwsze 23 tys. zł w IKE rocznie | Bez podatku przy wypłacie po 60. roku |

Strategia podatkowa: klasy o niskiej zmienności trzymaj poza IKE (mniej rebalancingu = mniej Belki). Klasy o wysokiej zmienności (złoto, REIT, akcje sektorowe) trzymaj w IKE/IKZE — rebalancing bez podatku.

Praktyczny szablon rocznego rebalancingu

Każdego 1 stycznia (lub innej stałej daty):

- Wyciągnij stan portfela — wartości każdej pozycji w PLN.

- Oblicz % aktualne — wartość pozycji / wartość całkowita.

- Porównaj z targetem — odchylenia powyżej 5 p.p. = trigger.

- Zaplanuj transakcje — sprzedaż x na A, zakup y na B. Najpierw w IKE/IKZE (bez podatku), potem na koncie zwykłym.

- Wykonaj — najlepiej spokojnie, nie w panice, nie pierwsze pół godziny otwarcia rynku.

- Zapisz — krótka notatka „1 stycznia 2026: rebalancing, akcje USA z 36% do 30%". Pomocne za 5 lat.

Co z dywidendami i kuponami

W ETF akumulacyjnych (CSPX, IWDA) dywidendy są reinwestowane automatycznie — nic nie robisz. W ETF distributing (jak SCHD, niektóre amerykańskie) dywidendy dostajesz cash. Praktyka: te dywidendy traktuj jako nową wpłatę i kieruj na klasę, która jest pod target.

Podsumowanie

Rebalancing to najnudniejsza, ale najważniejsza dyscyplina inwestycyjna po wybraniu alokacji. 30 minut pracy rocznie + algorytmiczne podejście dodaje 0,5–1,5% rocznie do zwrotu i znacznie redukuje ryzyko portfela. Co najważniejsze — chroni inwestora przed jego własnymi emocjami.

Najlepsze praktyki: hybrid strategia (kwartalne sprawdzenia, tolerance band 5 p.p.), priorytet dla rebalancingu w IKE/IKZE (zero podatku), rebalancing przez nowe wpłaty zamiast sprzedaży tam, gdzie to możliwe. Pierwszy rebalancing po hossie albo bessie buduje cały zwrot strategiczny — nie omijaj go.

To kończy sekcję „Budowa portfela". Następne artykuły zajmą się psychologią inwestowania — bo nawet najlepsza strategia nie działa, jeśli inwestor nie potrafi się jej trzymać.