Cztery scenariusze gospodarcze

Centralna teza Browne'a: w każdej chwili gospodarka znajduje się w jednej z czterech faz. Każda z nich faworyzuje inną klasę aktywów. Jeżeli trzymasz po 25% każdej, masz „pokrycie" na każdą fazę.

| Faza | Co się dzieje | Co rośnie |

|---|---|---|

| Prosperity | Stabilny wzrost, niskie stopy | Akcje (SPY) |

| Inflation | Wysoka inflacja, słabnąca waluta | Złoto (GLD) |

| Recession | Spadek aktywności, banki tną stopy | Długie obligacje (TLT) |

| Deflation | Spadek cen, panika | Cash, krótkie obligacje (BIL) |

Logika: gdy gospodarka rośnie, akcje dają zwrot. Gdy mamy stagflację, złoto wybroni. Gdy mamy recesję, długie obligacje zarobią na cięciu stóp. Gdy mamy deflację / kryzys płynności, cash jest królem. Jedna z tych czterech faz zawsze jest aktywna, więc portfel zawsze ma „silnik".

Skład portfela — minimalna wersja

| % | Klasa | Konkretny ticker (UCITS dla PL) |

|---|---|---|

| 25% | Akcje USA | CSPX (S&P 500 acc) / SPY |

| 25% | Długie obligacje USA | IDTL (UCITS) / TLT |

| 25% | Złoto | SGLN (UCITS) / IAU / GLD |

| 25% | Cash / T-bills | BIL / krótkie polskie OTS, lokata |

Cała portfela można zbudować z 4 ETF i jednej lokaty. Koszt: ~0,15% rocznie suma kosztów, plus prowizje od rebalancingu (raz w roku, ~50 zł łącznie).

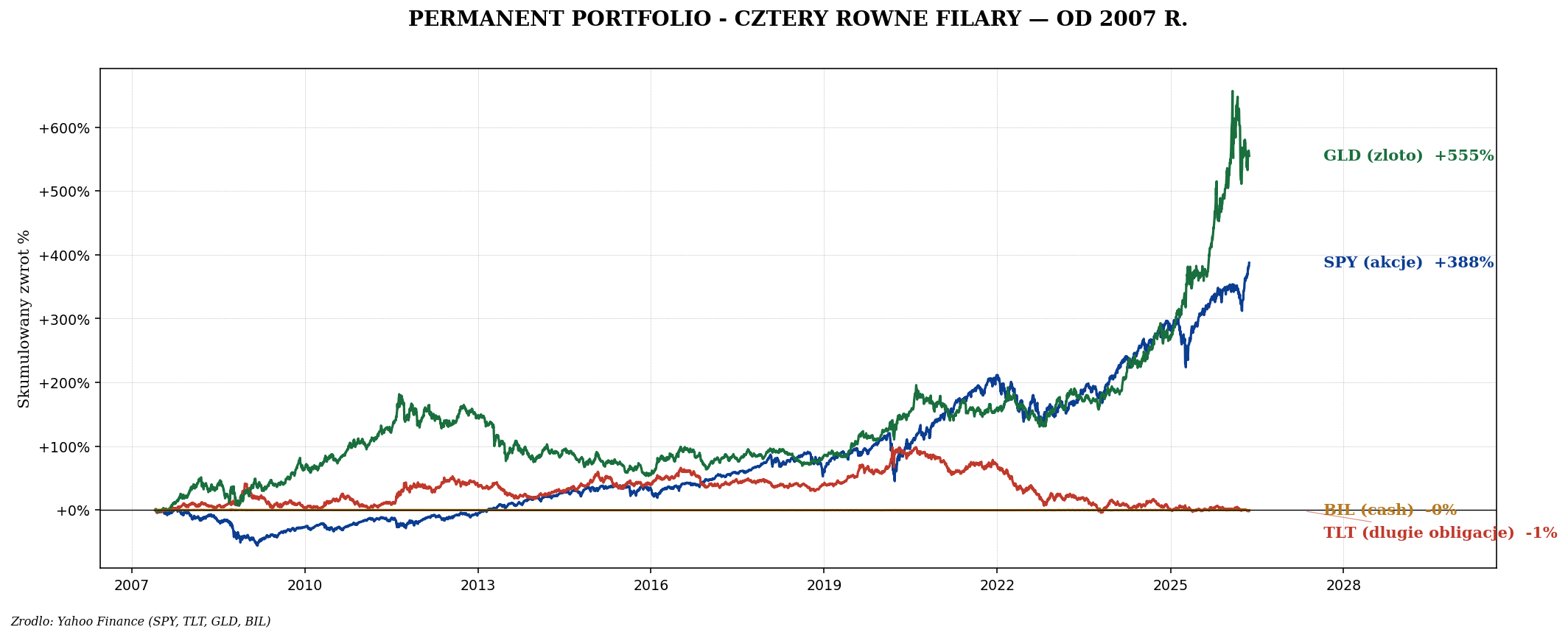

Cztery filary — dane historyczne

Wyniki historyczne Permanent Portfolio (1972–2023)

Permanent Portfolio nigdy nie pobił czystych akcji. Ale miał 2× niższe drawdownsy i znacznie mniej lat ujemnych. Dla inwestora, który nie chce psychicznie przeżywać kolejnych −50% lat akcji, to jest realna wartość.

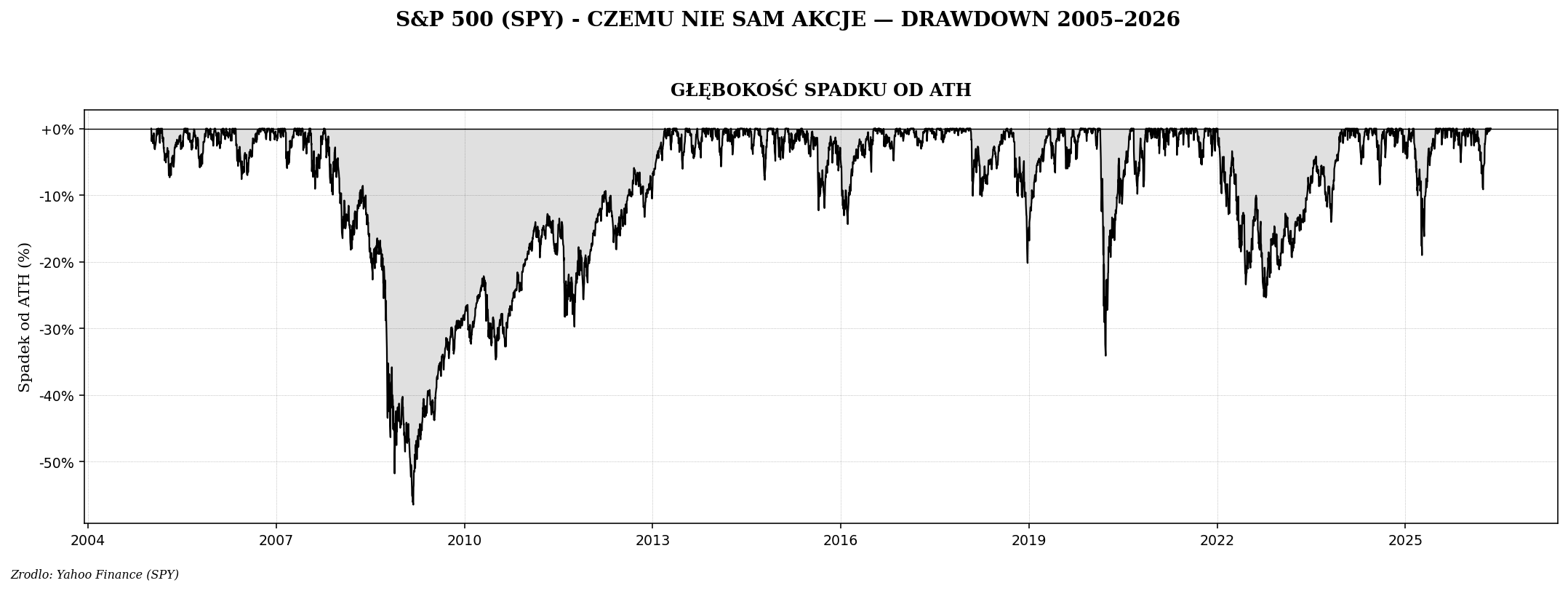

Dlaczego sam akcje nie wystarczą

„Po prostu kup S&P 500 i trzymaj" działa tylko, jeśli faktycznie wytrzymujesz −55% rok i nie sprzedajesz. Większość inwestorów detalicznych nie wytrzymuje — sprzedają na dnie, kupują na szczycie, łapaczego średnio dają −2 do −4% rocznie poniżej indeksu.

Dlaczego sam złoto też nie wystarczy

Każda z czterech klas osobno miała w historii długie i bolesne okresy. Akcje 1929–1954, 1966–1982, 2000–2013. Długie obligacje 1940–1981 (40 lat realnej straty). Złoto 1980–2000, 2011–2018. Cash zawsze traci na inflacji długoterminowo.

Ale gdy zestawimy je razem 25/25/25/25, w każdym roku co najmniej jedna pozycja zarabia więcej, niż inne tracą. To matematyczna podstawa działania Permanent Portfolio.

Praktyka rebalancingu

Browne zalecał rebalancing raz w roku — wracając do 25/25/25/25 niezależnie od tego, co się wydarzyło. Praktycznie:

- Raz w roku (np. zawsze w styczniu) sprzedaj te aktywa, które urosły powyżej 25%, kup te, które są poniżej.

- Alternatywa: rebalansuj, gdy któraś klasa odchodzi od 25% o więcej niż 5 punktów procentowych (czyli <20% lub >30%).

- Trzymaj długoterminowo. Permanent Portfolio działa tylko w okresie 10+ lat. Krótsze okresy bywają poniżej oczekiwań.

- Nie modyfikuj składu strategii w reakcji na bieżące wiadomości. To „permanent", nie „dynamic". Reaktywne zarządzanie psuje całą logikę.

Wersja dla polskiego inwestora

| % | Aktywo | Konkretny instrument |

|---|---|---|

| 25% | Akcje (globalne lub USA) | CSPX (S&P 500) lub IWDA (MSCI World) UCITS |

| 25% | Długie obligacje | IDTL (UCITS Treasury 20+ Y) lub EDO 10-letnie + polskie |

| 25% | Złoto | SGLN (UCITS) lub fizyczne monety 50/50 |

| 25% | Cash | Polskie OTS, lokaty bankowe, ROR oprocentowany |

W IKE i IKZE możesz zmieścić obligacje skarbowe (EDO, COI) — to dwoma działa za część obligacyjną PP. Ale UCITS na TLT też dodaje, bo daje USD diversification i lepszą reakcję na recesję USA.

Kiedy PP nie działa

- Stagflacja z ujemnymi realnymi stopami. Klasyczna recepta zawodzi gdy i akcje i obligacje tracą jednocześnie (jak 2022, kiedy PP miał ~−10% — najgorszy rok od dekad).

- Bardzo długie okresy hossy akcji. W 2010–2021 czyste akcje dały 14% rocznie, PP ~7% — psychologicznie trudne, gdy znajomi „zarabiają więcej".

- Hyperinflacja. W skrajnym scenariuszu cash i nominalne obligacje topnieją, PP zachowuje 50% portfela (akcje + złoto), ale to słabe. Lepiej wtedy 100% twarde aktywa.

Wariacje na temat PP

- Golden Butterfly (Tyler, Portfolio Charts): 20% large cap, 20% small cap value, 20% long bonds, 20% short bonds, 20% gold. Lepsze wyniki historycznie.

- Bogleheads 3-fund + gold: 50% akcje globalne, 30% obligacje globalne, 10% złoto, 10% cash. Mniej złota, większy akcyjny ramię.

- Ray Dalio All Weather: nadbudowana strategia PP — pokażemy ją w osobnym artykule.

Dla kogo Permanent Portfolio

- Inwestor 40+ lat, średnio konserwatywny.

- Ktoś, kto nie chce „dotykać" portfela więcej niż raz w roku.

- Inwestor z 200+ tys. zł, dla których jednoznacznie ważniejsze jest „nie stracić" niż „maksymalnie zarobić".

- Osoba z niską tolerancją na zmienność (każdy spadek >20% wywołuje panikę).

NIE jest dobre dla:

- Młodych inwestorów (20–35 lat) z 30+ letnim horyzontem — pełne akcje historycznie dają więcej.

- Osób, które wierzą w konkretną tezę (np. „technologia będzie dominować") — PP jest agnostyczne i nie pozwala na koncentrację.

- Małych portfeli (<50 tys. zł) — koszty rebalancingu wgryzają się w wynik.

Podsumowanie

Permanent Portfolio to elegancki, niski-kosztowy framework dla inwestora, który ceni przewidywalność i stabilność wyników. W 50-letniej historii nie miał ani jednego roku spadku przekraczającego 13%, dał ~8,3% rocznie CAGR i wymagał ~15 minut pracy rocznie.

Dla polskiego inwestora 40+ lat z 200–500 tys. zł portfela to konkretna alternatywa do „klasycznego 60/40", szczególnie w okresach niepewności co do fazy cyklu. Następne artykuły pokazują All Weather (rozbudowanie PP przez Daliego), klasyczne 60/40 i jego mutacje, oraz praktyczną konstrukcję portfela dla polskiego inwestora od pierwszych 10 tys. zł.