Skąd się wzięło 60/40

60/40 nie pochodzi od jednego autora — to ewolucja przeciętnego portfela funduszu emerytalnego w USA od lat 1950s. 60% akcji daje długoterminowy wzrost, 40% obligacji daje stabilność i bufor na bessach. Założenie kluczowe: akcje i obligacje są negatywnie skorelowane, więc gdy jedne spadają, drugie rosną.

To założenie działało w latach 1980–2020 (przez 40 lat). Po 2022 r. wyglądało już niewspółmiernie gorzej (oba spadły razem). Dlatego pojawiają się „mutacje" — wersje próbujące rozwiązać problem korelacji.

Klasyczna 60/40

| % | Klasa | Typowy instrument |

|---|---|---|

| 60% | Akcje (S&P 500 lub globalne) | SPY / VTI / VT / IWDA UCITS |

| 40% | Obligacje (mix Treasury + IG) | AGG / BND |

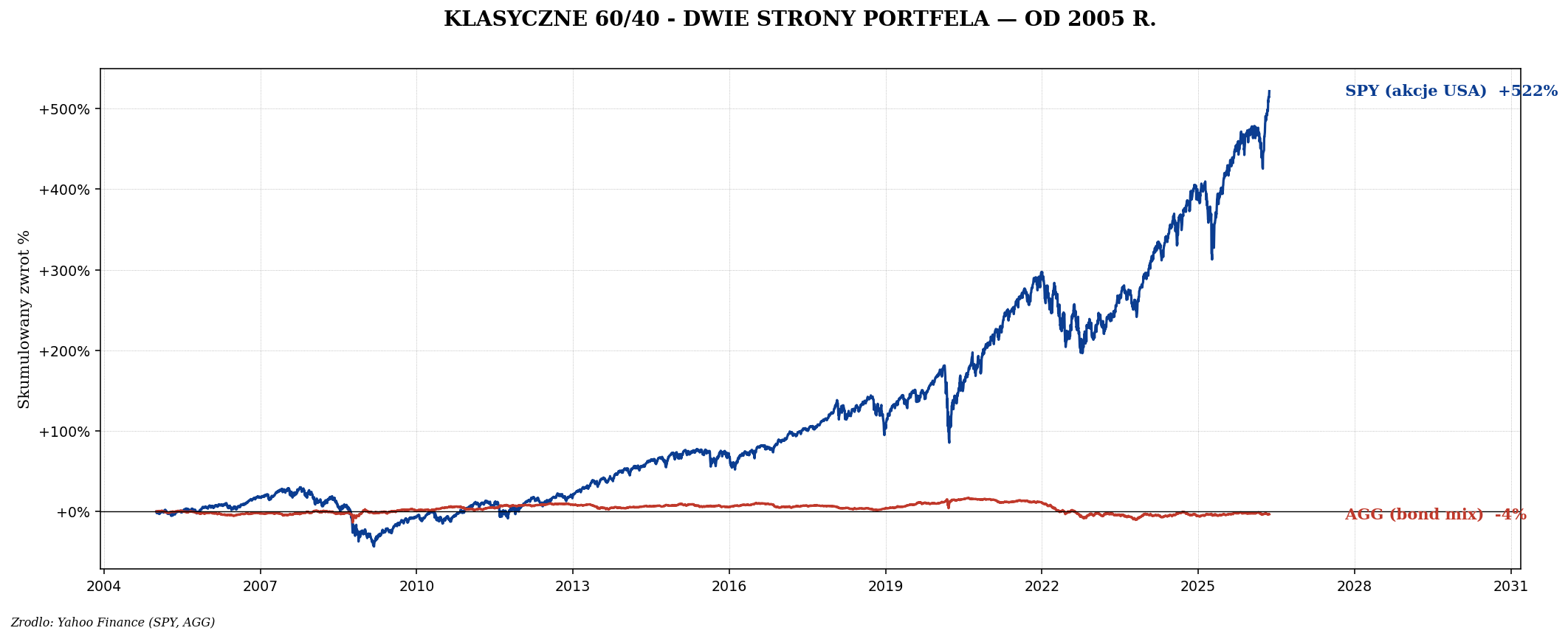

Historyczne wyniki 60/40 (1980–2024)

Wniosek: 60/40 nie jest „bezpieczny". W kryzysach finansowych spada wyraźnie. Ale historycznie miał korzystny stosunek zwrot/ryzyko — ~80% zwrotu czystych akcji przy ~50% ich zmienności.

Mutacja 1: 70/30 lub 80/20

Dla młodszych inwestorów z 25+ letnim horyzontem klasyczne 60/40 jest zbyt konserwatywne. Tradycyjna reguła: % obligacji = wiek − 20. Czyli 30-latek ma 10% obligacji (90/10), 40-latek 20% (80/20), 60-latek 40% (60/40 klasyczne).

| Wariant | Akcje | Obligacje | Dla kogo |

|---|---|---|---|

| Aggressive (90/10) | 90% | 10% | 20–30 lat |

| Growth (80/20) | 80% | 20% | 30–40 lat |

| Balanced (70/30) | 70% | 30% | 40–50 lat |

| Classic (60/40) | 60% | 40% | 50–60 lat |

| Conservative (40/60) | 40% | 60% | Pre-emerytura |

| Retirement (30/70) | 30% | 70% | Emerytura |

Mutacja 2: 3-Fund Portfolio (Bogleheads)

Pomysł od fanów Johna Bogle'a (założyciela Vanguard): zamiast samych akcji USA, podziel akcje na USA + zagraniczne. Trzy ETF, klar simple structure.

| % | Klasa | UCITS | USA |

|---|---|---|---|

| 42% | Akcje USA | CSPX | VTI |

| 18% | Akcje zagraniczne (ex-US) | EUNL (EM + Europe) | VXUS |

| 40% | Obligacje globalne | AGGG (Bloomberg Global Aggregate) | BND |

Trzy ETF, prosta logika, niskie koszty (~0,15% rocznie). Dla większości inwestorów detalicznych to jeden z najlepszych „setup and forget" portfeli.

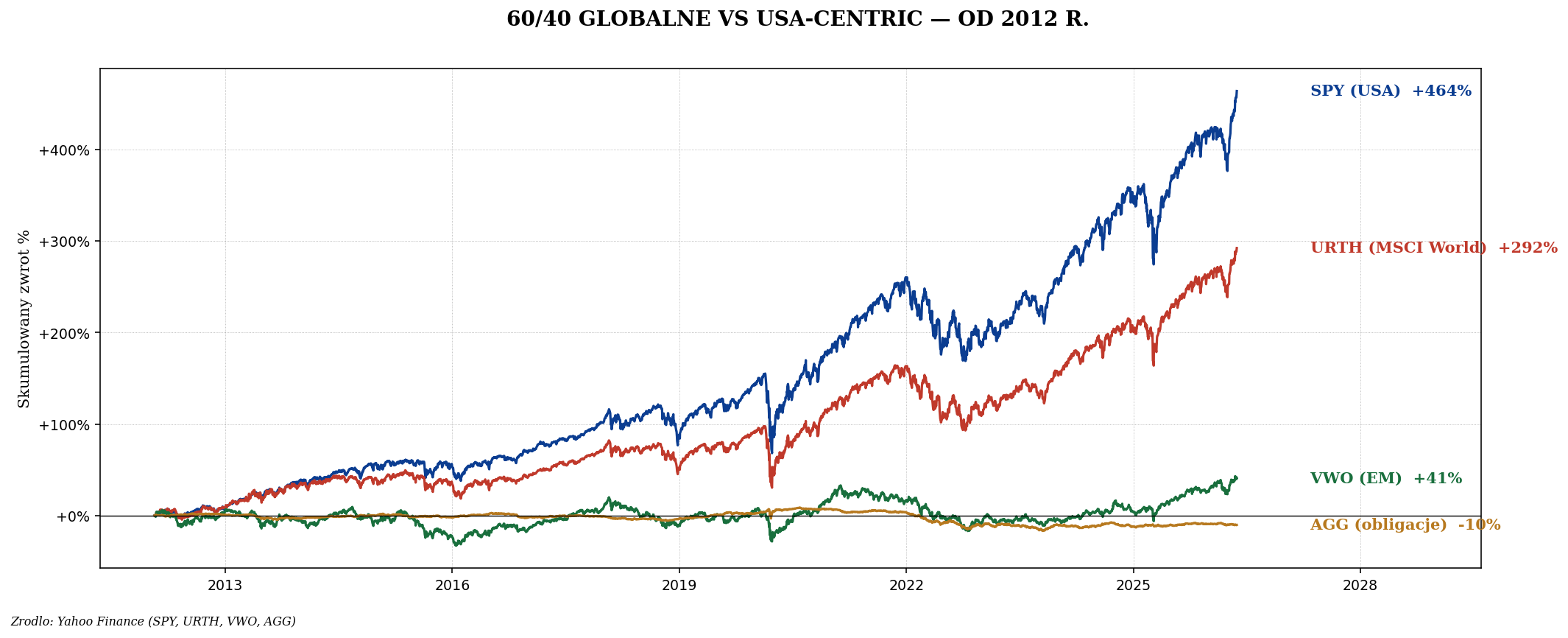

Mutacja 3: 60/40 globalne — odejście od USA-centric

Klasyczne 60/40 zawiera prawie wyłącznie aktywa USA. Wersja globalna używa MSCI World (60% USA, 20% Europe, 7% Japan, 13% reszta) zamiast S&P 500. To redukuje ryzyko koncentracji w jednym kraju.

Mutacja 4: 60/40 z dodatkiem złota (60/30/10)

Po doświadczeniach 2022 r., wielu inwestorów dodaje 5–15% złota jako trzeci komponent. 60/30/10 (akcje/obligacje/złoto) historycznie:

- CAGR podobny do 60/40 (~9% historycznie),

- Niższa zmienność (~9% vs 10% klasycznego 60/40),

- Lepsze wyniki w stagflacji 2022 (~−8% vs −17% klasycznego).

To jest dziś prawdopodobnie najsensowniejsza prosta strategia dla inwestora mid-career, łącząca prostotę 60/40 z odpornością na inflację.

Mutacja 5: Target Date Funds (TDF)

Najpopularniejsze w USA fundusze emerytalne — TDF (Target Date Funds) automatycznie zmieniają proporcje 60/40 w czasie. Przykład: Vanguard Target Retirement 2055 zaczyna jako 90/10 (dla młodych ludzi przewidujących emeryturę w 2055), powoli przechodzi do 50/50 (10 lat przed), a w emeryturze stabilizuje się na ~30/70.

| Wiek | Typowy TDF skład |

|---|---|

| 25 lat | 90/10 akcje/obligacje |

| 35 lat | 80/20 |

| 45 lat | 70/30 |

| 55 lat | 60/40 |

| 65 lat | 40/60 |

| 75+ lat | 30/70 |

Plus: zero pracy. Minus: dla większości UCITS-owych odpowiedników opłaty są wyższe (~0,3% rocznie) niż zbudowanie tego samego z 2 ETF.

Dlaczego 2022 zabił narrację „60/40 not gonna work anymore"

W 2022 r. akcje spadły −19%, obligacje −13%. Pierwszy raz w historii powojennej oba ramiona spadły jednocześnie z taką siłą. Powód: FED gwałtownie podniósł stopy, co zabiło i wyceny akcji (DCF), i ceny obligacji (duration).

Krytycy wyciągali wnioski „60/40 jest martwe". Ale:

- 2023–2024: 60/40 wróciło do normalnych zwrotów (+15% w 2023, +12% w 2024).

- 2022 nie był pierwszy raz, gdy oba spadły — 1981 też (wysoka inflacja Volcker era).

- W długim okresie 60/40 wciąż daje ~9% rocznie z 50% zmienności czystych akcji.

Wersja dla polskiego inwestora — praktyka

| Wariant | Skład | Konkretne instrumenty |

|---|---|---|

| Klasyczne 60/40 | 60% akcje globalne, 40% obligacje | IWDA + AGGG (UCITS) |

| Polska 60/40 | 60% akcje globalne, 40% EDO/COI | IWDA + EDO 10Y (w IKE) |

| 60/30/10 z złotem | 60/30/10 | IWDA + AGGG + SGLN |

| USA-centric 60/40 | 60% S&P 500, 40% Treasury | CSPX + IDTL |

„Polska 60/40" — wariant z polskimi EDO/COI zamiast globalnych obligacji — jest bardzo atrakcyjny: zero ryzyka walutowego na ramieniu obligacyjnym, indeksacja inflacyjna, opodatkowanie 0% w IKE. W wielu portfelach to lepszy wybór niż klasyczne AGG/BND.

Rebalancing 60/40

Najprostsza strategia: raz w roku. Sprzedaj te aktywa, które urosły powyżej 60% lub 40%, kup te, które są poniżej. Alternatywa: tolerance band — rebalansuj tylko, gdy odchylenie przekracza 5 punktów procentowych.

Dla portfela 100 tys. zł roczny rebalancing kosztuje ~30–50 zł prowizji u dobrego brokera. Negligible compared to wartości procedury.

Podsumowanie

60/40 nie jest „martwe", choć 2022 r. obnażył jego słabe strony. To wciąż solidny punkt startowy dla inwestora detalicznego, szczególnie w wersji z dodatkiem 10% złota (60/30/10) i polskimi obligacjami EDO/COI w ramieniu obligacyjnym.

Główna zaleta 60/40: prostota. Dwa lub trzy instrumenty, jasna logika, łatwy rebalancing raz w roku. Dla większości polskich inwestorów detalicznych z portfelem 50–500 tys. zł to lepsze rozwiązanie niż bardziej skomplikowane strategie jak All Weather (wymagające 5+ pozycji) czy „idealne" optymalizacje (które dają 1% więcej za 10× pracy). Następny artykuł — konkretny portfel dla polskiego inwestora od pierwszych 10 tys. zł do 1 mln zł.