Cykl emocjonalny inwestora — 14 etapów

Klasyczny obraz emocji inwestora w cyklu giełdowym (zaadaptowany od Justina Mamisa):

| Faza | Co czuje inwestor | Co robi |

|---|---|---|

| Optymizm | Rynek rośnie, jest dobrze | Powoli zaczyna kupować |

| Excitement | Zarabiam łatwo! | Zwiększa pozycje |

| Thrill | Jestem geniuszem! | Wykup z lewarem |

| Euphoria (peak) | Wszyscy zarabiają | Wpłaca oszczędności życia |

| Anxiety | Lekka korekta — niegroźna | Trzyma |

| Denial | To tylko korekta | Nie sprzedaje |

| Fear | Może lepiej sprzedać część | Sprzedaje 20% |

| Desperation | Tracę wszystko | Sprzedaje 50% |

| Panic (bottom) | Świat się kończy | Sprzedaje wszystko, „nigdy więcej akcji" |

| Capitulation | Pustka | Trzyma cash |

| Despondency | Inwestowanie to oszustwo | Wraca do pracy etatu |

| Depression | Akcje wciąż „za drogie" | Czeka „aż spadną jeszcze niżej" |

| Hope | Rynek wraca… | Czeka „aż się udowodni" |

| Relief → Optimism | Może warto kupić? | Wraca na rynek po +50% od dna |

Klucz: panic-bottom i euphoria-peak są blisko siebie w cyklu, ale w przeciwnych miejscach. Inwestor, który sprzedaje w panic i kupuje w euphoria, robi matematycznie najgorsze możliwe decyzje. A właśnie to robi większość detalistów.

Dane — drawdownsy SPY pokazujące momenty paniki

Co się stało po każdej panice

| Dno bessy | SPY na dnie | SPY po 5 latach | Wzrost |

|---|---|---|---|

| marzec 2009 | ~$67 | ~$200 (2014) | +200% |

| marzec 2020 | ~$220 | ~$420 (2025) | +90% |

| październik 2022 | ~$355 | w trakcie | + ~70% do 2024 |

W każdym przypadku osoba, która sprzedała wszystko w panice i nie wróciła na rynek, straciła wielokrotnie więcej niż osoba, która po prostu nic nie zrobiła. Najgorsza decyzja w bessie to działanie pod wpływem strachu.

Chciwość — drugi koniec spektrum

Chciwość objawia się inaczej niż strach, ale jest tak samo destrukcyjna:

- Lewarowanie. „Zarabiam 30% rocznie? Wezmę kredyt i będę miał 60%". W bessie −30% staje się −60%, czyli kasacja.

- Koncentracja w jednym walorze. Tesla, GameStop, NVDA — „ten wzrośnie do księżyca, po co dywersyfikować?".

- Trading za często. Małe zyski sumują się przez prowizje i Belkę. Większość day traderów po roku jest na minusie.

- „Tym razem jest inaczej". Klasyczna fraza szczytu cyklu. 2000 (internet), 2008 (mieszkania), 2021 (krypto + meme stocks).

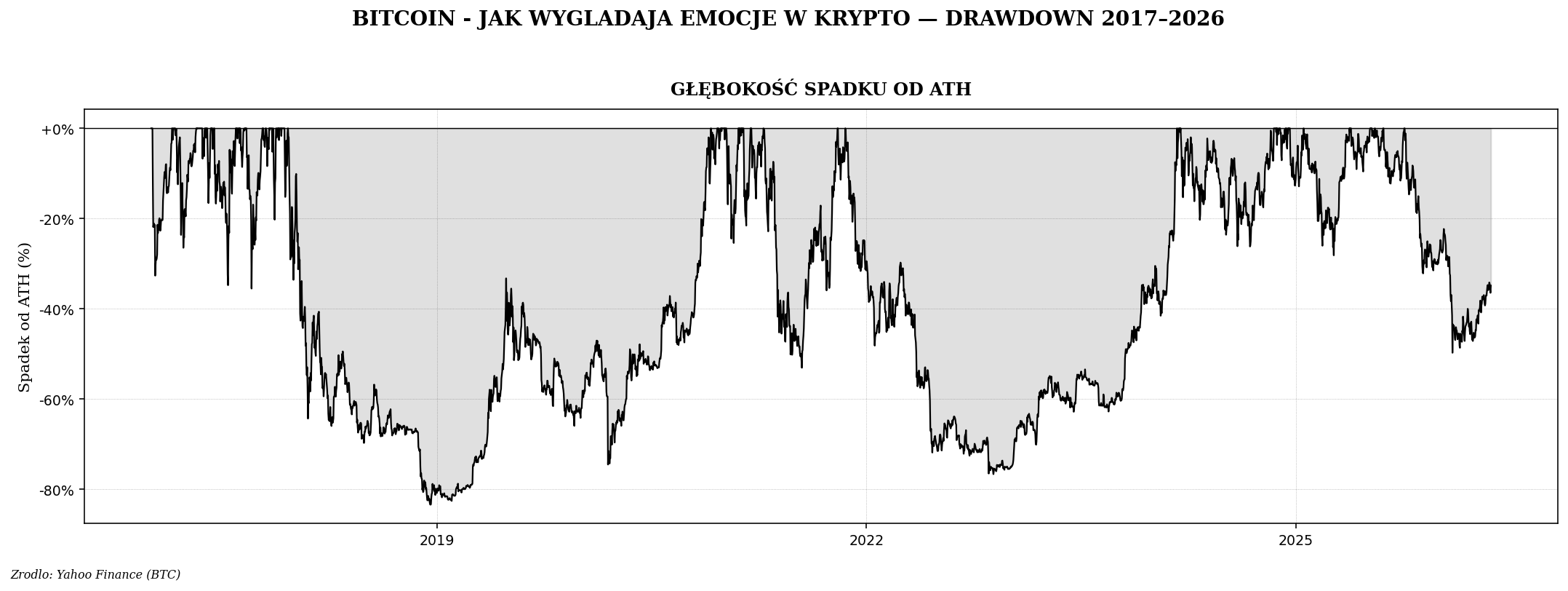

Bitcoin — emocje w wersji ekstremalnej

BTC jest dobrym laboratorium emocji: brak fundamentu (cash flow, P/E), więc cena jest niemal czystą funkcją emocji uczestników. To czyni go najbardziej zmiennym legalnym aktywem detalisty — i równocześnie najlepszym podręcznikiem emocji rynkowych.

Indeksy emocji — czy można je mierzyć

| Indeks | Co mierzy | Jak czytać |

|---|---|---|

| VIX (CBOE Volatility Index) | Implikowaną zmienność S&P 500 | >30 = strach, <15 = spokój/euforia |

| CNN Fear & Greed Index | 7 wskaźników rynkowych | 0–25 = extreme fear, 75–100 = extreme greed |

| Put/Call Ratio | Stosunek opcji put do call | >1,2 = paniczne hedging, <0,7 = chciwość |

| AAII Sentiment Survey | Ankieta wśród indywidualnych inwestorów | Skrajne wartości = contrarian signal |

| BTC Fear & Greed Index | Wersja dla krypto | Najlepszy moment kupna typowo przy <20 |

Warren Buffett: „Bądź chciwy, gdy inni się boją, i bój się, gdy inni są chciwi". Brzmi banalnie, ale właśnie to robi większość inwestorów odwrotnie. Skrajne wartości tych indeksów dają konkretny sygnał: VIX >40 lub Fear&Greed <20 historycznie były dobrymi momentami kupna, nie sprzedaży.

Statystyki: ile traci „przeciętny inwestor"

Badania Dalbar Inc. od 30+ lat mierzą rzeczywiste zwroty inwestorów funduszy inwestycyjnych. Wynik jest miażdżący: przeciętny inwestor zarabia 3-4% rocznie mniej niż fundusz, w który inwestował. Powód: kupował i sprzedawał w złych momentach.

Konkretne liczby: 500 tys. zł inwestowanych przez 30 lat:

- Przy 10% rocznie (indeks): ~8,7 mln zł końcowo.

- Przy 7% rocznie (przeciętny inwestor): ~3,8 mln zł końcowo.

- Strata behavioralna: ~4,9 mln zł.

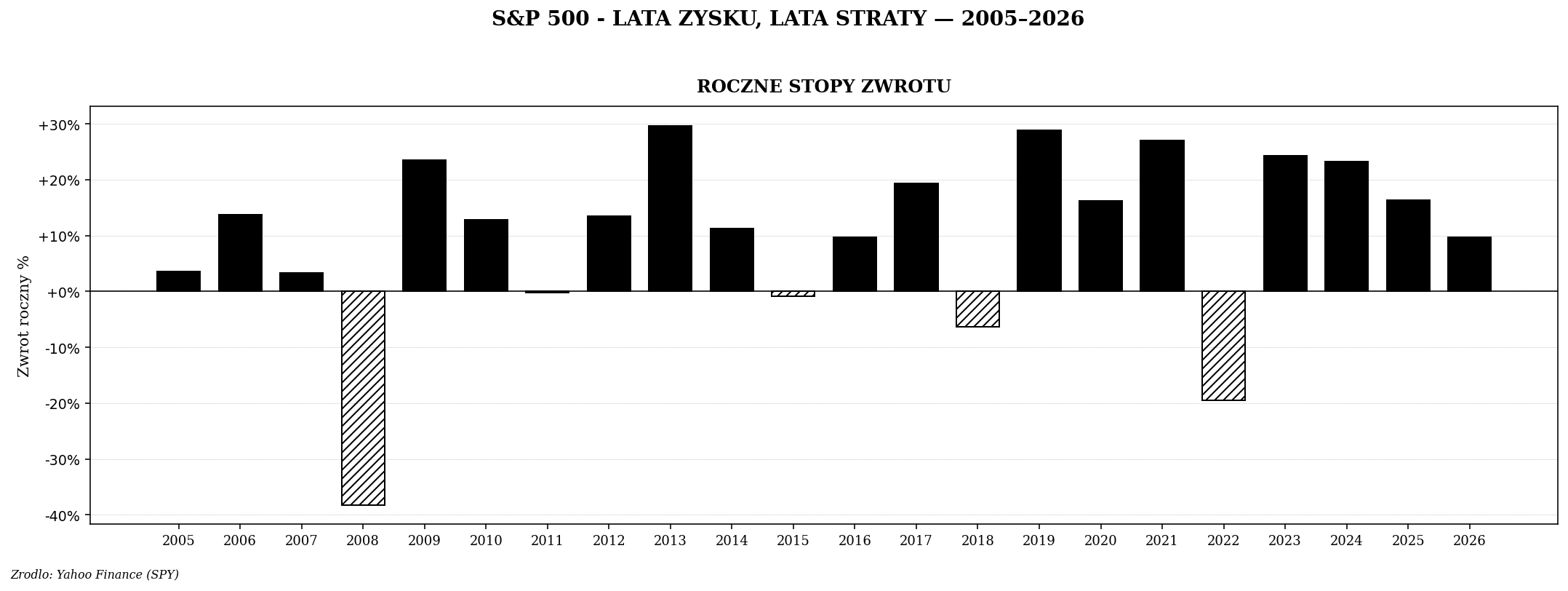

Cztery klasyczne momenty paniki ostatniej dekady

| Moment | Główne narracje | Co się stało potem |

|---|---|---|

| Grudzień 2018 | „FED zniszczy hossę", wojna handlowa | +30% w 2019 |

| Marzec 2020 (COVID) | „Pandemia, globalna recesja" | +70% w 18 miesięcy |

| Październik 2022 | „Twarda recesja, inflacja nie do opanowania" | +45% w 2 lata |

| Sierpień 2024 | „Carry trade JPY wybucha, krach" | +15% w 2 miesiące |

Wzór: każdy „koniec świata" w mediach finansowych okazywał się okazją kupna. To nie oznacza, że następny kryzys nie będzie prawdziwy — tylko że szacowanie prawdopodobieństwa na podstawie nagłówków gazet jest beznadziejne.

Pięć narzędzi obrony przed emocjami

- Plan napisany na papierze. „Kupuję 1500 zł IWDA co miesiąc, niezależnie od ceny. Rebalansuję 1 stycznia każdego roku." Napisz to. Trzymaj na widoku.

- Automatyzacja. Stałe zlecenie z konta na konto maklerskie, automatyczne zakupy. Jeśli decyzja wymaga „kliknięcia kup teraz", emocje przegrywają.

- Brak codziennego sprawdzania portfela. Raz na kwartał wystarczy. Codzienne sprawdzanie zwiększa szansę panicznej sprzedaży 5×.

- Dziennik decyzji. Zapisuj, dlaczego kupujesz/sprzedajesz. Po 6 miesiącach przeczytaj — zobaczysz, jak wiele decyzji było emocjonalnych.

- Czekanie 24 godziny przed każdą impulsywną decyzją (poza systematycznymi wpłatami). Większość „świetnych pomysłów" wygląda głupio po nocnym śnie.

Co zrobić, gdy panika cię już dopadnie

- Zamknij aplikację brokera. Dosłownie. Nie patrz na wykres.

- Spójrz na 20-letni wykres portfela. Każda bessa wygląda na nim jak małe „v" w długoterminowym wzroście.

- Zadaj sobie pytanie: czy zmieniła się Twoja sytuacja życiowa (dochody, wydatki), czy zmienił się tylko rynek? Jeśli to drugie, NIE sprzedawaj.

- Jeżeli musisz coś zrobić — wpłać dodatkową kwotę, nie sprzedawaj. Mechaniczny „contrarian move" zamiast paniki.

- Zadzwoń do mentora. Mądrego inwestora, który już to przeżył.

Co zrobić, gdy chciwość Cię dopadnie

- Sprawdź proporcje portfela. Czy jakieś pozycje są >25% portfela? To nie jest inwestowanie, to spekulacja na jednym aktywie.

- Sprawdź lewar. Marża, kredyt, „inwestycyjne pożyczki" — usuń wszystko.

- Wyłącz Twittera/YouTube finance dla 2 tygodni. „Influencerzy" są nakręceni na ten sam moment cyklu co Ty.

- Zwiększ alokację obronną (obligacje, złoto) o 5-10 p.p. To „takeprofit" w wersji systematycznej.

- Przypomnij sobie 2008, 2018, 2022. Każda hossa kończyła się tym samym — rzadko spektakularnie, częściej powoli przez 12-18 miesięcy.

Buffett, Munger i kontrarianizm

„Be fearful when others are greedy, and greedy when others are fearful" — Buffett. „I never invest in anything I don't understand" — Buffett. „The big money is not in the buying or the selling, but in the waiting" — Munger.

Trzy najsłynniejsze cytaty inwestycyjne mają jedną wspólną cechę: wymagają cierpliwości przeciw emocjom. Buffett kupował akcje w 2008 r., kiedy wszyscy sprzedawali. Nie kupował w 1999 r., kiedy wszyscy chcieli technologii. To nie jest geniusz analityczny — to dyscyplina emocjonalna.

Podsumowanie

Chciwość i strach to nie „błędy" mózgu — to ewolucyjnie wbudowane mechanizmy obronne. Problem w tym, że na rynkach finansowych działają one odwrotnie do interesu inwestora. Strach każe sprzedawać na dnie, chciwość — kupować na peaku. Statystyki Dalbar pokazują, że ten „behavioral gap" kosztuje przeciętnego inwestora 3-4% rocznie.

Rozwiązanie nie polega na „pozbyciu się emocji" (to niemożliwe), tylko na zbudowaniu systemu, który działa niezależnie od nich. Plan na papierze, automatyzacja wpłat, rzadkie sprawdzanie portfela, dziennik decyzji. To prosta, ale niesamowicie trudna dyscyplina. Następne artykuły o FOMO, panice, błędach poznawczych — szczegółowe rozłożenie tego mechanizmu na czynniki.