1. Confirmation bias (potwierdzania)

Mózg szuka informacji potwierdzających już istniejące przekonanie i ignoruje sprzeczne. Inwestor, który kupił Teslę, czyta artykuły bullish, ignoruje bearish. Każda nowa „dobra" wiadomość wzmacnia pewność, każda „zła" jest racjonalizowana jako „FUD".

Antydot: Aktywnie szukaj argumentów przeciw swojej tezie. Przed każdą dużą inwestycją napisz 3 najsilniejsze argumenty, dlaczego ta inwestycja zawiedzie. Jeśli nie możesz ich znaleźć — to znak, że szukasz tylko potwierdzeń.

2. Anchoring (kotwiczenie)

Mózg „zakotwicza" się przy pierwszej liczbie, którą usłyszy. „Kupiłem TSLA po $250, więc $400 to dużo" — ale $400 może być wciąż tanie, jeśli wartość firmy jest $1500/akcja. Albo: „BTC był $67k, więc $90k to drogo" — porównujemy do peaku, nie do fundamentów.

Antydot: Zawsze pytaj „ile to jest WARTE", nie „ile to kosztowało wcześniej". Cena historyczna jest psychologicznie ważna, ale ekonomicznie nieistotna.

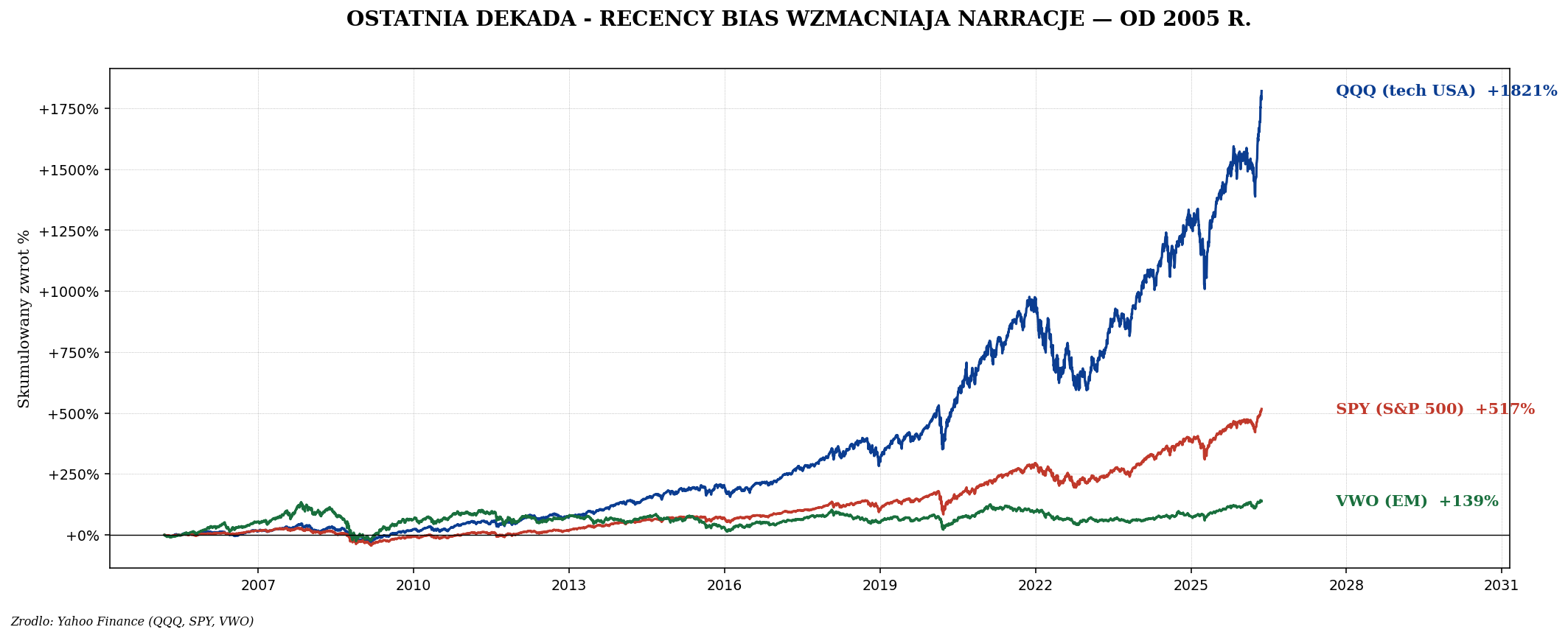

3. Recency bias (świeżości)

Mózg wagi ostatnich danych większą niż starszych. „Tech rośnie 5 lat z rzędu = będzie rósł zawsze". „BTC dał +1000% = krypto jest przyszłością". Ekstrapolacja krótkiego trendu na zawsze.

Antydot: Porównaj zwroty rolling 10-letnie różnych klas aktywów. „Zwycięzca" ostatniej dekady jest często „przegranym" następnej. Mean reversion działa wolno, ale dłużej niż pojedyncza dekada.

4. Loss aversion (awersja do straty)

Kahneman/Tversky pokazali: strata 100 zł boli ~2× bardziej niż zysk 100 zł cieszy. To wbudowane w mózgu. Konsekwencje dla inwestora:

- Trzymanie tracącej akcji „bo szkoda sprzedać ze stratą".

- Sprzedaż akcji zarabiających „żeby zafiksować zysk" (a tracących nie).

- Panic sell w bessie żeby „nie tracić więcej".

Antydot: Pytaj „czy gdybym dziś NIE miał tej akcji, kupiłbym ją za obecną cenę?". Jeśli nie — sprzedaj. Bez względu na cenę zakupu.

5. Sunk cost fallacy (utopione koszty)

„Już zainwestowałem 50 godzin w analizę tej akcji, muszę ją kupić". „Już straciłem 30%, muszę poczekać, aż wróci do plus". Mózg miesza koszty już poniesione z decyzjami o przyszłości.

Antydot: Decyzje o przyszłości oparte tylko na przyszłych oczekiwaniach. Ile to aktywo będzie warte za rok? Co jest najlepszą alternatywą dla tej samej kwoty? Stracone już godziny/pieniądze są nieodwracalne.

6. Overconfidence (nadmierna pewność)

Po kilku trafnych transakcjach mózg myśli „mam dar". Statystycznie: 95% inwestorów detalicznych uważa się za „lepszych od średniej" — co matematycznie jest niemożliwe.

Antydot: Prowadź szczery dziennik wszystkich decyzji (zarówno dobrych, jak i złych). Po roku oblicz średni zwrot względem benchmarku. 95% szans, że jesteś gorszy od indeksu.

7. Hindsight bias (znałem to)

„Wiedziałem, że Tesla wzrośnie", „mówiłem, że COVID zniszczy gospodarkę". Po fakcie wszystko wydaje się oczywiste. Mózg „rewriting history".

Antydot: Zapisuj prognozy przed wydarzeniem. Datuj. Wracaj do dziennika po roku. Zobaczysz, jak niewiele „wiedziałeś" naprawdę.

8. Availability heuristic (dostępność)

Im łatwiej coś przypomnieć, tym bardziej prawdopodobne wydaje się to mózgowi. Bombardowanie historiami sukcesu BTC sprawia, że oszacowujesz szansę zarobku 10× wyżej niż jest.

Antydot: Świadomie poszukaj historii porażek. Każdej historii „kupiłem TSLA po $20" odpowiada 100 historii „kupiłem GME po $400". Te drugie nie są nagłaśniane.

9. Survivorship bias (przeżywających)

„Spółki w S&P 500 dały 10% rocznie historycznie". Tak, ale to S&P 500 dziś — indeks zmieniał skład setki razy. Sears, Polaroid, Kodak — kiedyś gigantów, dziś bankrutów — nie są w analizie. To „pomijanie martwych".

Antydot: Inwestując w indeks ETF, masz wbudowaną mean reversion (giełda usuwa spółki upadające). Indywidualne akcje są dużo bardziej ryzykowne, niż sugerują „historyczne wyniki S&P 500".

10. Herding (efekt stadny)

Mózg ewolucyjnie szuka bezpieczeństwa w grupie. Gdy „wszyscy" kupują BTC, mózg myśli „to bezpieczne, bo wszyscy". Gdy „wszyscy" sprzedają — to samo. Stadny efekt jest najbardziej destrukcyjny w punktach skrajnych cyklu.

Antydot: Pytaj „dlaczego konkretnie wszyscy wokół chcą tego samego?". Jeśli odpowiedź to „bo cena rośnie" — to bardzo słaby powód. Jeśli „bo fundamentalna wartość firmy rośnie szybciej niż cena" — to lepszy.

System 1 vs System 2 — szybkie i wolne myślenie

Kahneman dzieli umysł na dwa systemy:

| System 1 (szybki) | System 2 (wolny) |

|---|---|

| Automatyczny, intuicyjny | Świadomy, analityczny |

| Działa szybko, niski koszt energetyczny | Działa wolno, męczy |

| Podatny na błędy poznawcze | Może je korygować, jeśli używany |

| Decyduje w panice / FOMO | Decyduje przy spokojnym planowaniu |

Inwestowanie wymaga System 2. Ale System 2 jest energetycznie drogi, więc mózg domyślnie używa System 1 — szczególnie gdy jesteś zmęczony, zestresowany, w panice. Stąd waga napisanego planu: spowalnia decyzje, wymusza System 2.

Cztery praktyczne techniki przeciwdziałania

- Dziennik decyzji. Po każdej znaczącej decyzji zapisz: co, dlaczego, jakie emocje. Po roku analizuj — zobaczysz wzorce błędów.

- Devil's advocate. Przed dużą decyzją znajdź kogoś (lub zmuś siebie), żeby argumentował przeciw. Słuchaj naprawdę.

- Pre-mortem. „Za 12 miesięcy ta inwestycja straciła 70%. Co się stało?". Wyobraź sobie szczegółową historię porażki.

- Cooling-off period. Decyzje > 5% portfela — 48 godzin „nie naciskaj". Większość „doskonałych pomysłów" zniknie po nocnym śnie.

Lektury (dla pogłębienia)

- Daniel Kahneman — „Pułapki myślenia". Klasyk, fundament behavioral finance.

- Charlie Munger — „Poor Charlie's Almanack". Lista 25 błędów psychologicznych inwestora.

- Howard Marks — „The Most Important Thing". Eseje o cykliczności rynku i emocjach.

- Morgan Housel — „Psychology of Money". Najlepsza książka popularna o psychologii finansów.

Podsumowanie

Nie da się „nauczyć" pozbywać się błędów poznawczych. Można jedynie zaprojektować system, który je obejmuje: napisany IPS, automatyczne wpłaty, ograniczenia strukturalne, dziennik decyzji. To są mechaniczne odpowiedniki dyscypliny intelektualnej.

Najważniejsza obserwacja: najbardziej kompetentni inwestorzy są najbardziej pokorni. Buffett mówi „każdy z naszych największych błędów został popełniony z pełnym przekonaniem". Munger mówi „chcę być nie głupszy". Bridgewater Daliego ma 400 zasad spisanych w „Principles" — bo ludzka pamięć i intuicja są zawodne. Następny artykuł zajmie się ostatnim ważnym pytaniem psychologii: kiedy sprzedać, kiedy trzymać.