Trzy poziomy „planu inwestycyjnego"

| Poziom | Forma | Co działa, gdy rynek spada |

|---|---|---|

| Plan w głowie | „Wiem, co robię" | Nie działa |

| Plan w rozmowie | „Mówiłem żonie" | Słabo działa |

| Plan napisany | Dokument w sejfie / email | Działa |

| Plan zautomatyzowany | Stałe zlecenia, alerty | Działa najlepiej |

Różnica między mentalnym a pisemnym planem jest większa niż większości się wydaje. Decyzja inwestycyjna podjęta 6 miesięcy temu w spokoju z herbatą w ręku jest strukturalnie inna niż decyzja podjęta w panice po przeczytaniu nagłówka „krach na rynkach". Napisany plan łączy te dwa „ja".

Co powinien zawierać Twój IPS

- Cel inwestowania (emerytura, dom, edukacja dzieci) i horyzont (lata).

- Sytuacja finansowa: dochody, wydatki, oszczędności, dług.

- Tolerancja ryzyka: maks. drawdown, który wytrzymujesz (np. „nie sprzedam, nawet jeśli portfel spadnie o 40%").

- Docelowa alokacja: % w akcjach, obligacjach, złocie, etc.

- Konkretne instrumenty: które tickery, w jakich proporcjach.

- Strategia wpłat: kwota miesięczna, w jaki dzień, przez jaki kanał.

- Strategia rebalancingu: kiedy i jak.

- Reguły wyjścia / takeprofit: czy istnieją? (Najczęściej nie.)

- Wyjątki: kiedy plan można zmienić (życiowe wydarzenia, nie reakcja na rynek).

- Review: kiedy odczytasz IPS i ewentualnie zaktualizujesz (raz w roku).

Przykładowy IPS dla 35-letniego polskiego inwestora

Tolerancja: wytrzymam −40% portfela bez sprzedaży. Wcześniejsze −20% było nieprzyjemne, ale przetrwałem (2022).

Alokacja docelowa: 70% akcje (60% IWDA + 10% EIMI), 20% polskie EDO (w IKE), 5% złoto (SGLN), 5% bufor (lokata).

Wpłaty: 2000 zł / 15. każdego miesiąca, stałe zlecenie do XTB; 1900 zł / 1. lipca do IKE PKO BP (EDO 10-letnie).

Rebalancing: 1 stycznia każdego roku, tolerance band ±5 p.p.

Reguły wyjścia: brak. Trzymam wszystko do 55 r., wtedy stopniowo zmniejszam ryzyko (60% akcje → 40%).

Wyjątki: mogę zmniejszyć wpłaty przy utracie pracy (do 500 zł / mies.). Mogę zwiększyć przy podwyżce.

Review: 1 stycznia każdego roku, 30 minut.

Dlaczego DCA (Dollar Cost Averaging)

DCA — regularne wpłaty stałej kwoty niezależnie od ceny. Działa, bo:

- Automatyzacja. Decyzja podjęta raz, wykonywana mechanicznie 360 razy w trakcie 30 lat.

- Brak timing market. Statystycznie 80% prób „złapania dołka" daje gorsze wyniki niż DCA.

- Psychologicznie łatwiejsze. Wpłata 1500 zł co miesiąc nie boli — wpłacenie 50 tys. „na raz" jest stresujące.

- Wykorzystanie drawdownsów. W bessie kupujesz więcej jednostek za tę samą kwotę.

Lump sum vs DCA — co lepsze

Częste pytanie: jeśli masz 100 tys. zł dziś, lepiej wpłacić wszystko na raz (lump sum) czy rozłożyć na 12 miesięcy (DCA)?

| Strategia | Historyczne wyniki (USA 1990-2024) | Komentarz |

|---|---|---|

| Lump sum | Wygrywa ~68% przypadków | Bo rynek długoterminowo rośnie |

| DCA 12 mies. | Wygrywa ~32% przypadków | Tylko gdy rynek wszedł w bessę |

Matematycznie: lump sum wygrywa. Psychologicznie: DCA wygrywa, bo zmniejsza stres i prawdopodobieństwo „żałowania wpłaty na peaku". Dla większości inwestorów detalicznych DCA jest lepsze, mimo że średnio statystycznie gorsze — bo daje większą szansę pozostania na rynku.

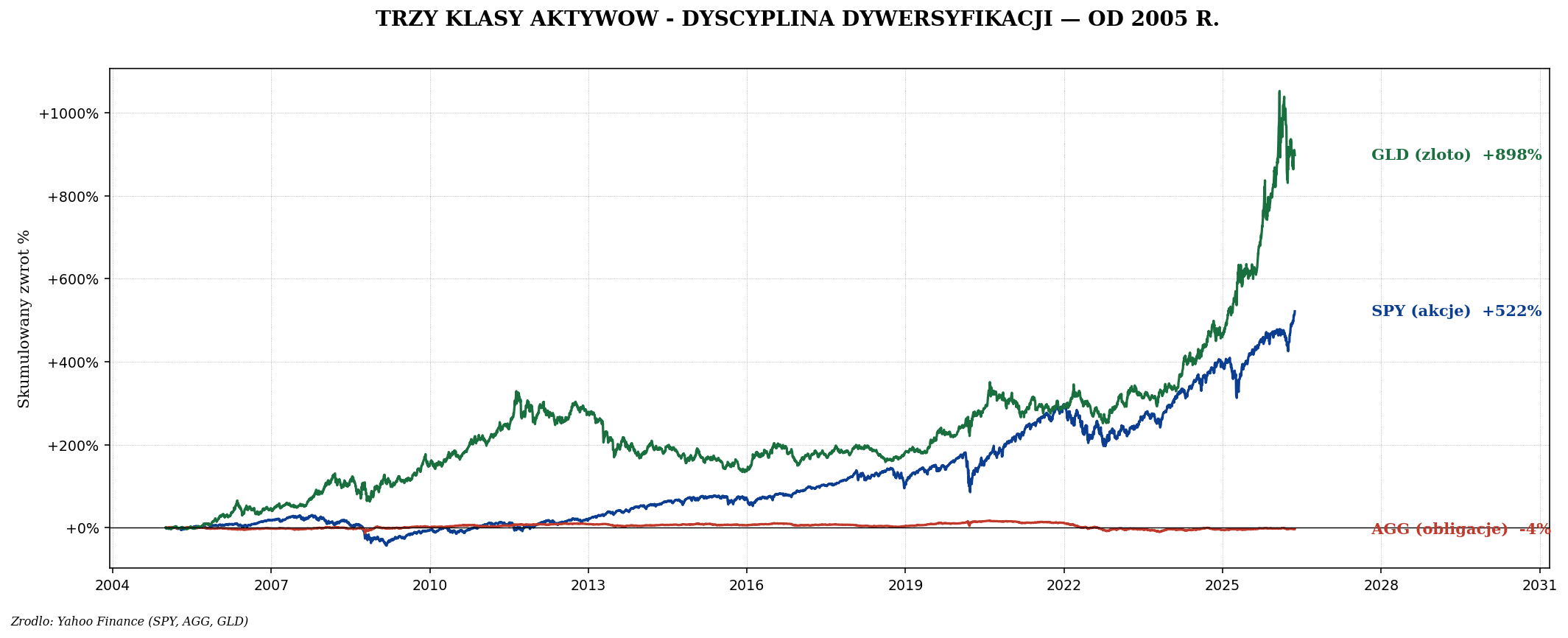

Trzy klasy w dyscyplinie

Pułapki dyscypliny — najczęstsze złamania planu

- „Mam więcej cashu, dokupię tylko akcji". Naruszenie alokacji. Naprawa: dokupuj zgodnie z planem, niezależnie od dochodów.

- „Trzymam dolary, kupię gdy USDPLN spadnie". Timing waluty. Naprawa: kupuj wg planu, USDPLN sam się rebalansuje przez globalne aktywa.

- „Sprzedaję IWDA, kupię konkretną akcję". Specjalizacja kosztem dywersyfikacji. Naprawa: indywidualne akcje max 5-10% portfela, poza core planem.

- „Wstrzymuję wpłaty, czekam na korektę". Timing market. Naprawa: nigdy nie wstrzymuj. „Korekta" może nie nadejść 5 lat.

- „Pożyczam na inwestycje". Lewar. Naprawa: nigdy lewara, dopóki masz mniej niż 1 mln zł portfela.

Dyscyplina przez ograniczenia

Najskuteczniejsza dyscyplina to ograniczenia strukturalne, nie wola.

- Stałe zlecenie z banku — wpłata przed Twoim wzrokiem. Pieniądze są inwestowane zanim je „zobaczysz".

- Konto bez przelewu wychodzącego (XTB hybrydowo, niektóre brokerzy) — utrudnia panic sell.

- IKE i IKZE — wczesna wypłata kosztuje 19% Belki, co jest naturalnym deterrentem.

- Fizyczne złoto w sejfie — sprzedaż wymaga jazdy do dilera, daje czas na refleksję.

- Aplikacja brokera odinstalowana z telefonu — sprawdzanie tylko z komputera, co zmniejsza emocjonalne reakcje.

30-letni przykład dyscypliny

1500 zł / miesiąc to mniej niż wynajem pokoju w Warszawie. 30 lat to typowa kariera. 7% średnio to historyczna stopa zwrotu globalnego portfela 60/40 po opłatach. Wynik: kapitał, który zapewnia finansową niezależność.

Klucz: nie sumarycznie zainwestowane (540 tys. zł), ale procent składany. Pierwsza dekada przyniesie ~250 tys. Druga ~700 tys. Trzecia 1,8 mln. To, co działa, to czas + dyscyplina, nie genialna analiza.

Co zrobić, gdy złamiesz plan

Wszyscy łamią plan czasami. To normalne. Co ważne — nie spirala dalszych błędów:

- Zapisz w dzienniku: co zrobiłeś, dlaczego, jak się czułeś.

- Wróć do planu. Następnego dnia, nie „w ponownej szansy".

- Nie odkupuj rzeczy, którą sprzedałeś, w identycznej formie — to utrudni kolejne odejście. Wróć przez systematyczne wpłaty.

- Update IPS jeśli to systematyczny problem (np. „nie umiem znieść drawdownsu >30%, redukuję akcje z 80% do 60%").

Podsumowanie

Dyscyplina nie polega na walce z emocjami silną wolą. Polega na zbudowaniu systemu, który działa niezależnie od woli: napisany plan, automatyczne wpłaty, ograniczenia strukturalne, roczne przeglądy. Inwestor jako „algorytm" — wykonujący zdefiniowane reguły.

Trzy najważniejsze rzeczy do zrobienia w tym tygodniu: 1) napisz swój IPS (15 minut wystarczy na pierwszą wersję), 2) ustaw stałe zlecenie z konta do brokera, 3) wynegocjuj sam ze sobą zasadę „nie sprawdzam portfela częściej niż raz w tygodniu". Następny artykuł zajmie się błędami poznawczymi — typowymi pułapkami mózgu inwestora.