Złoto to nie inwestycja w klasycznym sensie

Złoto nie generuje przepływów pieniężnych. Nie płaci dywidendy, odsetek, czynszu. Nie produkuje nic. Z punktu widzenia Warrena Buffetta to „nieproduktywne aktywo". Mimo to ludzkość uznaje je za środek przechowywania wartości od ~5000 lat.

Kluczowe pytanie nie brzmi „ile zarobię na złocie", tylko „ile nie stracę trzymając złoto w okresie kryzysu monetarnego". Złoto jest polisą ubezpieczeniową, nie maszyną do generowania zysku.

| Aktywo | Generuje przepływy | Ryzyko emitenta | Pokrycie inflacji 100 lat |

|---|---|---|---|

| Akcje | Tak (dywidenda + wzrost) | Tak (bankructwo spółki) | Wyraźnie |

| Obligacje | Tak (kupon) | Tak (default emitenta) | Nominalnie tak, realnie często nie |

| Nieruchomości | Tak (czynsz) | Niskie | Tak |

| Złoto | Nie | Zero | Tak (typowo) |

| Cash w skarpecie | Nie | Tak (waluta) | NIE — traci stale |

Co się stało ze złotem w okresach kryzysu monetarnego

| Okres | Co się stało | Zwrot złota |

|---|---|---|

| 1971–1980 | Nixon zawiesza wymianę USD na złoto, oil shocks | +1700% (35 USD → 850 USD/oz) |

| 1980–2000 | Volcker stabilizuje system, dezinflacja | −65% w USD, −80% w sile nabywczej |

| 2001–2011 | Słaby dolar, kryzys 2008, dodruk | +650% (250 USD → 1900 USD/oz) |

| 2011–2018 | Silny dolar, „taper" | −45% |

| 2018–2024 | COVID, dodruk QE Infinity, wojna | +140% (1200 → 2900 USD/oz) |

Wniosek: złoto rośnie najbardziej, gdy system monetarny traci na wiarygodności (lata 70., 2001–2011, post-2020), a stagnuje lub spada, gdy system funkcjonuje stabilnie (lata 80.–90., 2011–2018). Trzymanie go „na zawsze 10% portfela" daje średni zwrot porównywalny z inflacją plus parę procent — a kluczowe są skoki w kryzysach.

GLD drawdown — złoto też spada

Najczęstszy mit: „złoto zawsze rośnie". Fałsz — historyczny drawdown po 1980 r. wyniósł ponad 65% i trwał 20 lat. Drawdown 2011–2015 to −45%. Każdy, kto kupił na peaku 2011, czekał 9 lat, zanim wyszedł na zero w USD (i znacznie krócej w słabnących walutach lokalnych).

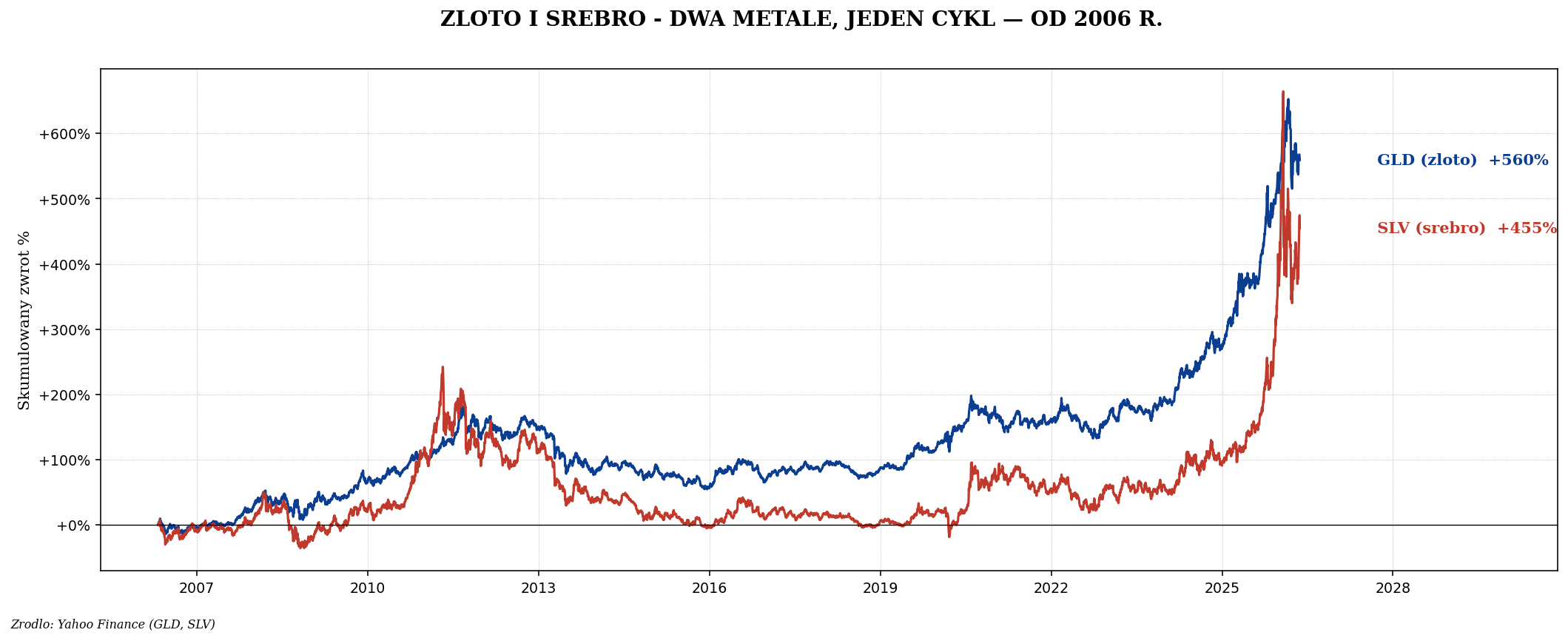

Złoto vs srebro — różne profile

| Cecha | Złoto | Srebro |

|---|---|---|

| Cena (2024) | ~2700 USD/oz | ~32 USD/oz |

| Główne zastosowanie | Inwestycja, jubilerstwo, banki centralne | 50% przemysłowe, 50% inwestycja |

| Korelacja z gospodarką | Niska | Średnia (przemysł) |

| Zmienność | Średnia (~15%) | Wysoka (~25%) |

| Banki centralne kupują | Tak, rekordowo | Nie |

| Stosunek złoto/srebro | Średnia historyczna ~60 | Obecnie ~85, sugeruje, że srebro tańsze |

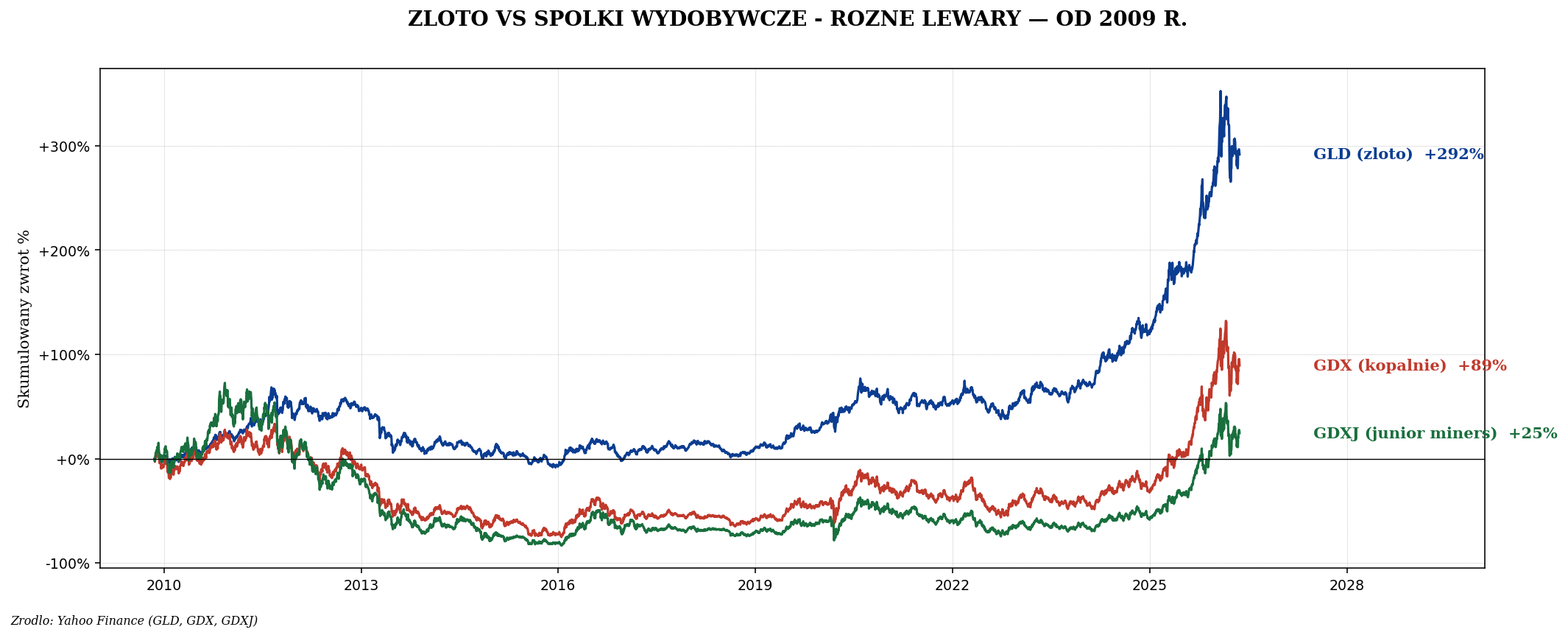

Spółki wydobywcze — lewar na kruszcu

Dlaczego spółki wydobywcze są zlewarowane na cenę złota:

- Koszt wydobycia jest stały. Średni koszt produkcji 1 oz złota: ~1300 USD. Jeżeli cena rynkowa to 1500, marża to 200. Jeżeli 2000, marża skacze do 700 — czyli +250%.

- Operacyjny dźwig. Wzrost przychodów przekłada się na większy wzrost zysków netto, bo koszty stałe są pokryte.

- Spekulacja na nowe odkrycia. Mali producenci (juniors) mogą rosnąć o 200–500% na samą obietnicę dużej żyły.

Konsekwencja: jeśli wierzysz w długoterminową hossę złota, spółki wydobywcze dają większy zwrot. Ale w okresach niepewności dają większy spadek. Dla inwestora detalicznego sensowna struktura: 80% GLD + 20% GDX (lub 70/30 dla bardziej agresywnych).

Dlaczego banki centralne kupują

W 2022 r. banki centralne kupiły 1082 tony złota — najwięcej od 1967 r. W 2023 — 1037 ton. W 2024 — 1045 ton. To jest jedna trzecia rocznego światowego wydobycia.

Główni kupujący:

- Chiny (PBoC) — kupują od 2008 r., w ostatnich latach systematycznie. Oficjalne rezerwy ~2300 ton (prawdopodobnie więcej w „niewidocznych" rezerwach).

- Polska (NBP) — 89 ton w 2024 r., najwięcej w Europie. Polskie rezerwy złota wzrosły z ~100 ton (2017) do ~450 ton (2024).

- Turcja, Indie, Singapur, ZEA — systematyczne zakupy.

Dlaczego? Trzy powody:

- Sankcje 2022. Zamrożenie rezerw dolarowych Rosji pokazało, że US Treasury są „aktywem politycznym". Złoto fizyczne w sejfie własnego kraju jest nieskonfiskowywalne.

- Dywersyfikacja od USD. Banki centralne zmniejszają udział USD w rezerwach z 60% w 2010 r. do ~50% w 2024 r. Złoto wypełnia lukę.

- Stagflacja i dług USA. Dług USA przekroczył 36 bln USD. Banki centralne zabezpieczają się na scenariusz, w którym FED musi sfinansować ten dług dodrukiem.

Jak kupić złoto — wszystkie formy

| Forma | Plus | Minus |

|---|---|---|

| Fizyczne sztabki (PAMP, Heraeus, Argor-Heraeus) | Bez ryzyka emitenta, anonim | Marża 3–7%, przechowywanie |

| Monety (Krugerrand, Maple Leaf, Vienna Philharmonic) | Bez VAT, łatwo sprzedać | Marża 5–10% na małych nominałach |

| GLD (ETF) | Płynność, niski koszt 0,4% | Ryzyko emitenta (papierowe) |

| IAU (iShares ETF) | Niższe koszty 0,25% | Jak wyżej |

| SGOL (UCITS) | Dla EU, fizyczne pokrycie w Szwajcarii | Mniejsza skala |

| Sprott PHYS (CEF) | Możliwość wymiany na fizyczne | Premia/dyskonto do NAV |

| GDX/GDXJ (spółki wydobywcze) | Lewar, dywidendy | Ryzyko korporacyjne, większa zmienność |

Złoto w polskim portfelu — praktyka

- 5–10% portfela w GLD/IAU jako część hedgingu. Mniej dla młodych inwestorów, więcej (10–15%) dla starszych i tych spodziewających się stagflacji.

- Część fizyczna 20–30% pozycji w złocie. Monety bulionowe (Maple Leaf, Krugerrand) — bez VAT w Polsce dla monet inwestycyjnych.

- Polska Mennica oferuje monety, ale z marżą 5–8%. Lepiej kupować u dilerów hurtowych z lepszą marżą.

- Przechowywanie: do 50 tys. zł — w domu (sejf), powyżej — depozyt bankowy (skrytka) lub Loomis/Brink's za granicą.

- Spółki wydobywcze (GDX) opcjonalnie — maksymalnie 20% pozycji w złocie, bo dodatkowy lewar.

Kiedy złoto NIE działa

- Silny dolar + spadająca inflacja (2011–2018, 1980–2000). Złoto stagnuje lub spada.

- Wysokie realne stopy procentowe (FED funds > inflacja o 2%+). Bezpieczna obligacja konkuruje z nieoprocentowanym złotem.

- „Risk on" w spokojnych czasach (2003–2007). Wszyscy chcą akcji EM, nikt nie chce złota.

Podsumowanie

Złoto to nie inwestycja, tylko polisa ubezpieczeniowa. Nie kupujesz złota, żeby się zbogacić — kupujesz, żeby ochronić część majątku w scenariuszu, w którym system monetarny zawodzi. W historycznych okresach kryzysu monetarnego (lata 70., 2008–2011, post-2020) ta polisa działała znakomicie.

Dla polskiego inwestora 5–10% portfela w złocie (mix ETF + fizyczne monety) to rozsądne minimum. Banki centralne EM kupują rekordowo od 2022 r. — i mają konkretne powody, których nie ignoruje roztropny inwestor detaliczny. Ale złoto nie ma sensu jako jedyna inwestycja: trzymane przez 50 lat bez akcji i nieruchomości historycznie nie pobiło inflacji. Ono działa w portfelu, nie samodzielnie.