Pieniądz vs waluta — kluczowa różnica

Pierwsze rozróżnienie, którego nie uczą w szkole: pieniądz to coś, co od tysięcy lat ludzkość uznaje za środek wymiany — zwykle metal szlachetny (złoto, srebro). Waluta to symbol pieniądza, którego wartość jest umowna i zależy od emitenta.

| Cecha | Pieniądz (złoto, srebro) | Waluta fiat (USD, PLN, EUR) |

|---|---|---|

| Wartość wewnętrzna | Tak — kruszec, rzadkość | Nie — zapis w księdze rachunkowej |

| Może być wykreowana | Tylko przez wydobycie (~1,5% rocznie) | Nielimitowanie przez bank centralny |

| Ryzyko emitenta | Zero | Bankructwo / hiperinflacja |

| Akceptacja | Globalna, ponadczasowa | Lokalna, prawnie wymuszona |

| Średnia długość życia | 5000+ lat | ~27 lat (waluty lokalne historycznie) |

Dzisiejszy system monetarny opiera się wyłącznie na walutach fiat. Każda waluta świata — dolar, euro, złoty — jest zapisem, który nie ma żadnego pokrycia w niczym fizycznym. Jej wartość opiera się na zaufaniu do emitenta i obowiązku prawnym przyjmowania jej jako środka płatniczego.

Krótka historia: od złota do fiat

| Okres | System | Co się działo |

|---|---|---|

| 1850–1914 | Klasyczny standard złota | Banknoty wymienialne na złoto. Stabilność cen ~500 lat. |

| 1914–1944 | Złamanie | I wojna światowa, hiperinflacje (Niemcy 1923), Wielki Kryzys |

| 1944–1971 | Bretton Woods | USD oparty na złocie (35 USD/oz), inne waluty na USD |

| 1971 (Nixon) | „Tymczasowe" zawieszenie wymiany | USA techniczne bankructwo. „Tymczasowe" trwa do dziś. |

| 1974–dziś | Petrodolar + waluty fiat | Ropa wyłącznie za USD; nadwyżki w US Treasuries |

| 2008–dziś | QE i zerowe stopy | Banki centralne kupują obligacje świeżo wykreowaną walutą |

15 sierpnia 1971 r. prezydent Nixon ogłosił „tymczasowe" zawieszenie wymienialności dolara na złoto. Od tego momentu — czyli przez ostatnie 50+ lat — nie istnieje żaden „kotwica" wartości waluty. To moment urodzin systemu, w którym żyjemy.

Co to jest „dodruk"

Wbrew obrazom, banki centralne nie drukują fizycznie banknotów. „Drukowanie" oznacza dziś tworzenie zapisów elektronicznych. Bank centralny (np. FED) kupuje aktywa — najczęściej obligacje skarbowe — i płaci za nie zapisem na koncie banku komercyjnego. Ten zapis powstaje z niczego.

Mechanizm w 4 krokach:

- Rząd USA emituje obligacje na 1 bln USD (deficyt budżetu).

- Banki komercyjne kupują te obligacje pierwotnie na aukcji.

- FED skupuje obligacje od banków komercyjnych — to QE (Quantitative Easing).

- FED kreuje zapis 1 bln USD na rezerwach banków, banki dostają cash.

Efekt: 1 bln USD nowej waluty pojawia się w obiegu. Rząd dostaje pieniądze do wydania, banki dostają cash na rezerwach, a długi państwa rosną. To wszystko bez żadnej fizycznej pracy ani wartości dodanej w gospodarce.

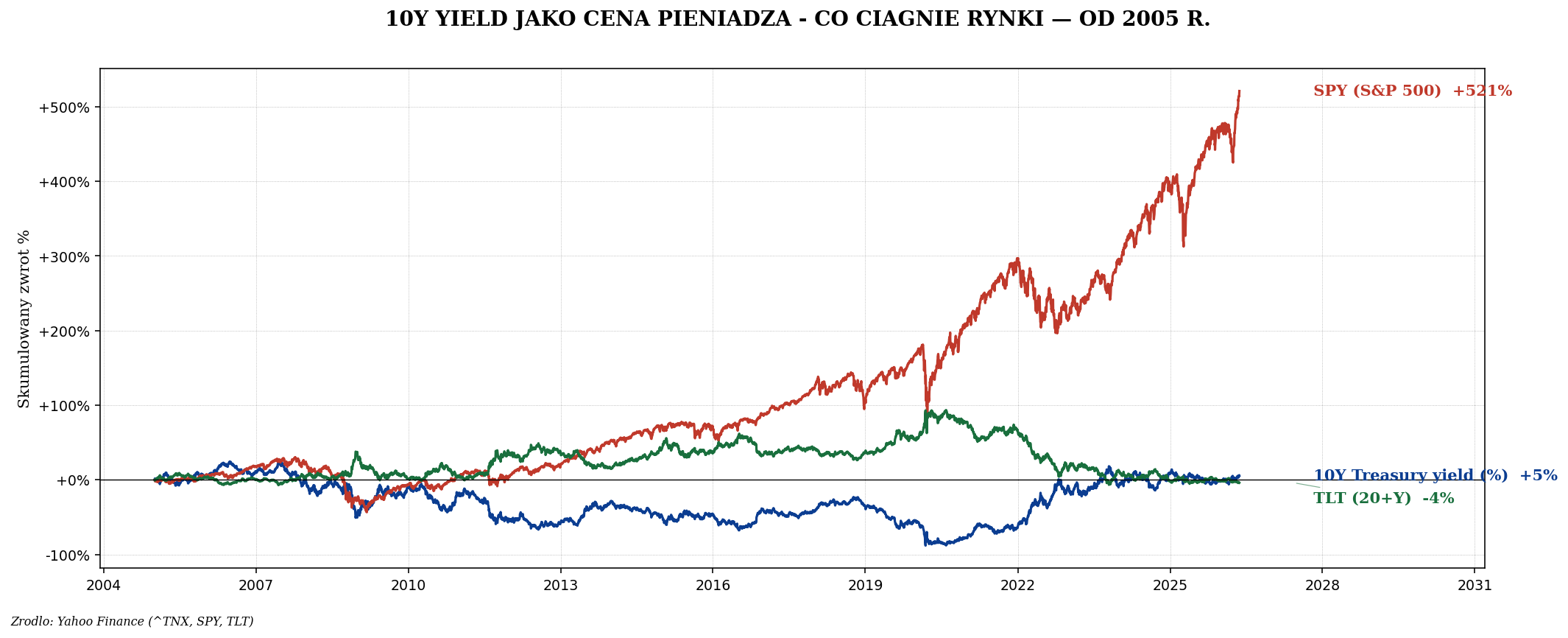

Stopy procentowe — cena pieniądza

Stopa procentowa to cena pieniądza w czasie. Bank centralny decyduje, ile kosztuje pożyczenie pieniądza. To z kolei determinuje praktycznie każdy aspekt gospodarki:

- Cena kredytu hipotecznego (kupować dom?)

- Atrakcyjność obligacji vs akcji

- Wycenę przyszłych zysków spółek (DCF)

- Siłę waluty na rynku FX

- Atrakcyjność oszczędzania vs konsumpcji

Gdy bank centralny obniża stopy, ożywia gospodarkę: kredyt tańszy, akcje droższe, waluta słabsza, konsumpcja rośnie. Gdy podnosi — chłodzi: kredyt drogi, akcje pod presją, waluta silna, inflacja zwykle spada.

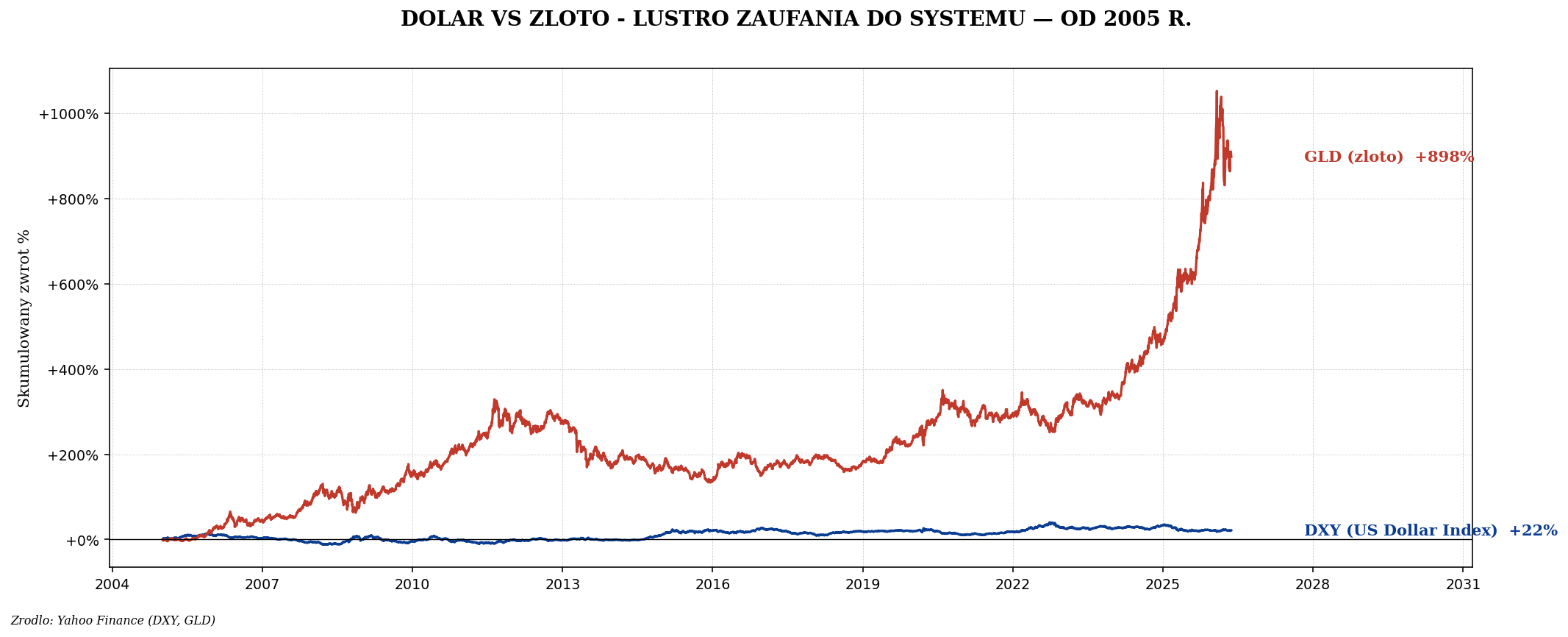

Dolar vs złoto — zaufanie do systemu

Złoto pełni dziś rolę „antydolara". Nie generuje odsetek, nie płaci dywidendy, ale ma jedną unikalną cechę: nikt nie może go wydrukować. Roczne wydobycie to ~1,5% istniejącej puli. Bank centralny żadnego kraju nie może z dnia na dzień dodać 20% do tej puli.

Dlatego inwestorzy obserwują złoto jako wskaźnik zaufania do systemu. Gdy złoto rośnie szybko — to sygnał, że duzi gracze (banki centralne wschodzące, fundusze, sovereign wealth) zaczynają wątpić w długoterminową siłę walut fiat.

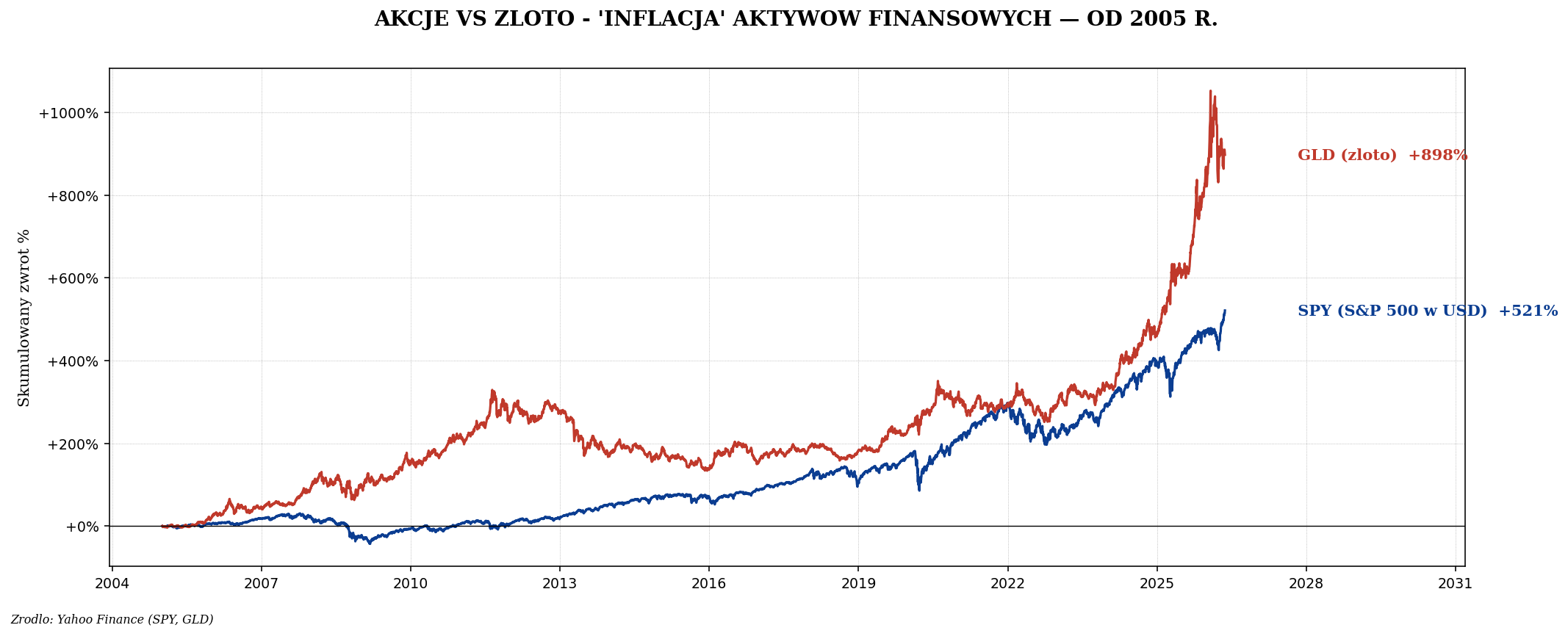

„Inflacja aktywów" — gdzie naprawdę idzie wykreowana waluta

Najlepiej widoczna konsekwencja systemu fiat: inflacja aktywów. Świeżo wykreowana waluta nie idzie do gospodarki realnej tak, jak chciałby tego bank centralny — idzie głównie na rynki finansowe. Stąd akcje, nieruchomości i obligacje rosną szybciej niż wynagrodzenia i ceny w sklepie.

To rodzi efekt nierówności: posiadacze aktywów (akcji, nieruchomości) bogacą się szybko, a osoby trzymające oszczędności w walucie ubożeją. W USA 1% najbogatszych ma dziś 42% majątku — to poziom zbliżony do 1929 r. (52%). Statystyki polskie idą w tym samym kierunku.

Stagflacja — koszmar bankierów centralnych

W normalnym cyklu: spowolnienie → tnij stopy, drukuj → ożywienie. Ale czasami pojawia się stagflacja — wysoka inflacja przy słabej gospodarce. Klasyczny przykład: USA 1968–1982.

| Lata | Dow Jones nominalnie | Inflacja kumulatywna | Dow w ujęciu realnym |

|---|---|---|---|

| 1968–1982 | ≈ flat (1000 → 1000) | +200% | −66% w sile nabywczej |

W stagflacji bank centralny ma problem: jeśli tnie stopy (żeby ożywić gospodarkę), pogłębia inflację. Jeśli podnosi (żeby zatrzymać inflację), pogłębia recesję. Klasyczne instrumenty przestają działać.

Co to znaczy dla Twojego portfela

- Trzymanie samej waluty to wybór straty w długim terminie. Inflacja zjada siłę nabywczą oszczędności rocznie 3–10% w zależności od okresu.

- Akcje, nieruchomości, złoto historycznie chronią przed dewaluacją waluty — ale każda z tych klas ma swoje cykle.

- Obligacje skarbowe chronią tylko przy spadającej inflacji. W stagflacji giną razem z akcjami (2022).

- Wpływ banków centralnych jest dziś dominujący. Stopa procentowa FED ma większy wpływ na S&P 500 niż zyski wszystkich spółek razem wzięte. Trzeba o tym pamiętać.

- Cykle długie. System fiat trwa od 1971 r. — żaden poprzedni system fiat nie przetrwał więcej niż ~80 lat bez resetu (hiperinflacja, denominacja, zmiana standardu). To nie oznacza, że reset nadchodzi „jutro", ale strukturalnie warto trzymać część portfela poza systemem (złoto, fizyczne aktywa, czasem krypto).

Podsumowanie

System monetarny, w którym żyjemy, to system bezprecedensowy w historii: zero pokrycia waluty w czymkolwiek fizycznym, banki centralne z technicznie nieograniczoną zdolnością do kreowania nowej waluty, eksplozja długu publicznego, asymetryczna inflacja (aktywa drogie, towary konsumpcyjne relatywnie tańsze).

To nie znaczy, że jutro wszystko się zawali. To znaczy, że klasyczne myślenie „pieniądz jest stabilny, inflacja to wyjątek" nie pasuje już do rzeczywistości. Inwestor 2020–2030 musi aktywnie zarządzać ekspozycją na walutę — przez akcje, nieruchomości, złoto i ostrożny mix obligacji indeksowanych. Następne artykuły wchodzą w szczegóły: dolar i jego cykle, złoto, polski PLN i kryptowaluty.