P/E — najprostszy ze wszystkich

P/E (Price / Earnings) to stosunek ceny akcji do rocznego zysku na akcję. Mówi ci, ile złotych płacisz za jedną złotówkę zysku spółki. Spółka z ceną 100 zł i zyskiem 5 zł na akcję ma P/E = 20. W praktyce: gdyby spółka wypłacała ci cały zysk jako dywidendę (czego nie robi), potrzebowałbyś 20 lat, żeby odzyskać kapitał.

Typowe interpretacje (dla całych indeksów, nie pojedynczych spółek):

- P/E poniżej 10 — bardzo tanio. Bywa w dnie bessy albo na słabo monitorowanych rynkach wschodzących. Historycznie wejście przy takim P/E daje znakomite 10-letnie zwroty.

- P/E 12–18 — normalny zakres. Tu spędza większość czasu rynek amerykański w stabilnej koniunkturze.

- P/E 20–25 — drogo. Zwykle koniec hossy, optymizm w mediach, wyższe wymagania dla potwierdzenia wycen.

- P/E powyżej 25 — bardzo drogo. Statystycznie kolejne 10 lat daje słabe zwroty.

P/BV — wycena majątku, nie zysku

P/BV (Price / Book Value) to stosunek ceny do wartości księgowej. Mówi, ile złotych płacisz za jedną złotówkę kapitału własnego firmy (aktywa minus zobowiązania). Spółka z P/BV = 1 wyceniana jest dokładnie według wartości księgowej. P/BV = 3 oznacza, że rynek wycenia firmę trzykrotnie powyżej jej kapitału.

P/BV ma jedną fundamentalną przewagę nad P/E: jest stabilniejszy. Zyski potrafią chwilowo spaść do zera, ale aktywa firmy (budynki, maszyny, gotówka, zapasy) nie znikają z dnia na dzień. Dlatego w okresach kryzysu P/BV jest lepszym wskaźnikiem niż P/E.

- P/BV poniżej 1 — rynek wycenia firmę poniżej wartości księgowej. Może oznaczać okazję, ale może też być sygnał, że rynek nie wierzy w wartość aktywów (np. bank z dużym portfelem problemowych kredytów). Trzeba sprawdzić.

- P/BV 1–2 — normalna wycena dla gospodarki przemysłowej, surowcowej.

- P/BV 2–3 — typowo gospodarka rozwinięta z dominacją usług (USA).

- P/BV powyżej 3 — drogo. Rynek liczy na duże przyszłe zyski względem dzisiejszych aktywów.

CAPE — wskaźnik Shillera, najlepszy z trzech

CAPE (Cyclically Adjusted P/E) — stworzony przez Roberta Shillera (Nobel z ekonomii, 2013) — to P/E, ale liczone na 10-letniej średniej zysków, skorygowanej o inflację. Eliminuje to problem z P/E w cyklach: na dnie kryzysu CAPE nie eksploduje (bo używa 10 lat historii), a w szczycie hossy nie zaniża wycen (bo średnia 10-letnia obejmuje też słabsze lata).

CAPE jest najbardziej predykcyjnym z trzech wskaźników, jeśli chodzi o 10-letnie przyszłe zwroty. Im wyższy CAPE w momencie zakupu, tym statystycznie niższe średnie roczne zwroty w kolejnych 10 latach. Nie jest to gwarancja — ale to jeden z najmocniejszych empirycznych związków w finansach.

| CAPE S&P 500 | Średni 10-letni roczny zwrot po | Komentarz |

|---|---|---|

| poniżej 10 | +15% rocznie | Bardzo tanie wejście, np. 1982 |

| 10–15 | +11% rocznie | Atrakcyjne wejście |

| 15–20 | +7% rocznie | Średnio |

| 20–25 | +4% rocznie | Drogo |

| 25–30 | +2% rocznie | Bardzo drogo, np. dziś |

| powyżej 30 | ~0% rocznie | Skrajne, np. 1999 i 2021 |

Wyceny w różnych krajach — i co z nich wynika

Bardzo ciekawa lekcja praktyczna: wyceny różnią się dramatycznie między rynkami. Amerykański S&P 500 ma od lat P/E w okolicach 20–25 (CAPE 30+). Rynki wschodzące (Polska, Turcja, Rosja, Brazylia, Wietnam) — często P/E 8–12, CAPE 10–15.

Trader (przez 15 lat doświadczenia na rynkach finansowych) sugeruje, że niedoceniane rynki o niskich wycenach dają w długim terminie lepsze zwroty niż rynki popularne. To paradoks, ale wynika z prostej zasady: jeżeli wszyscy wiedzą, że spółka X jest „świetna", to są skłonni płacić za nią dużo — i wycena rośnie. Dla nowego inwestora to znaczy mniejszy potencjał wzrostu.

Praktyczne narzędzie: portal starcapital.de publikuje co kwartał aktualizowane wartości CAPE i P/BV dla większości krajów świata. Dobre źródło do porównań.

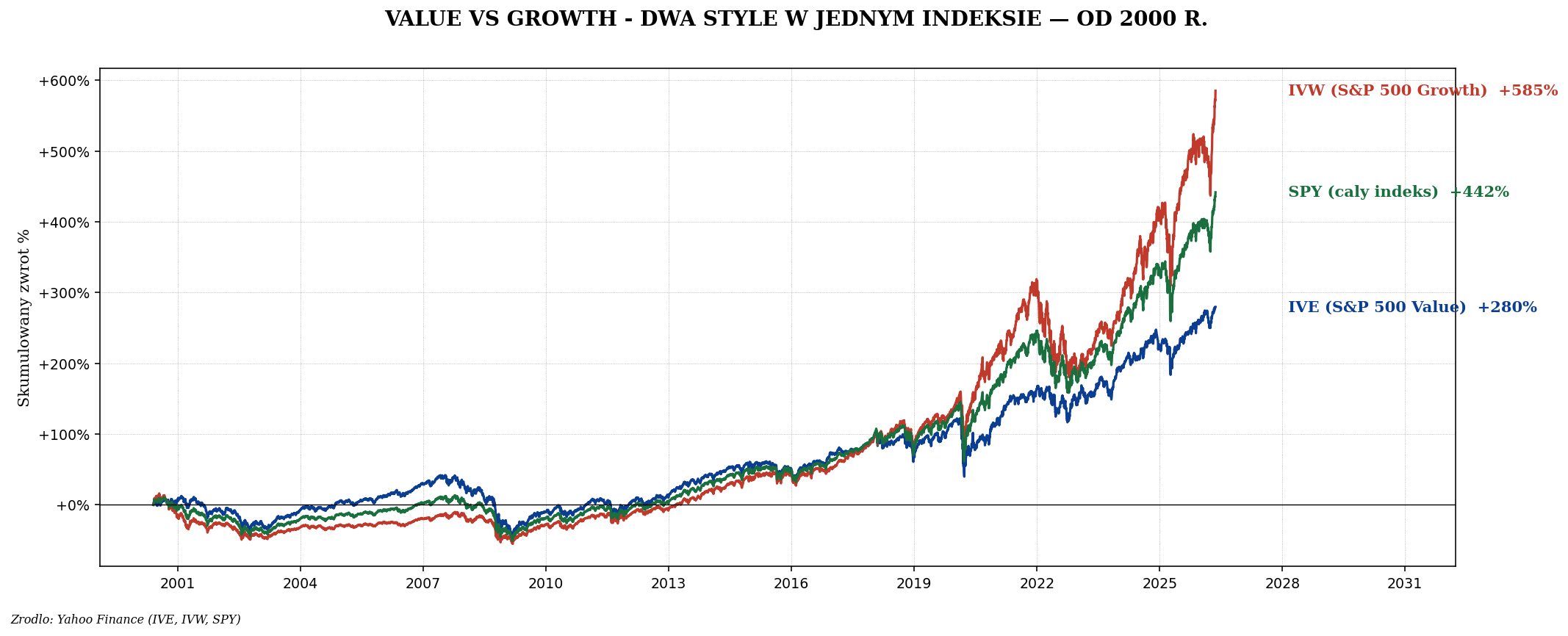

Value vs Growth — dwa style inwestowania

Te same trzy wskaźniki pomagają oddzielić dwa archetypy spółek:

- Value — spółki o niskich wycenach (P/E poniżej średniej rynku, P/BV niskie, często wysokie dywidendy). Klasyczne przykłady: banki, ubezpieczyciele, surowce, energia, dystrybutorzy. Solidne, ale „nudne" — rynek nie spodziewa się od nich rewolucji.

- Growth — spółki o wysokich wycenach, dla których rynek liczy na szybki wzrost zysków (P/E często 30+, mała lub zerowa dywidenda). Klasyczne: technologia, sztuczna inteligencja, biotech, EV (Tesla, Netflix kiedyś).

Z badań Dimensional Fund Research wynika, że w skali 100-letniej value przebija growth o około 3% rocznie. Ale są dekady, gdy growth dominuje (jak właśnie 2010–2022). Inwestor, który stawia na jeden styl, stawia na konkretny cykl.

Dlaczego wyceny tak bardzo mają znaczenie

Najważniejsze, co inwestor powinien zapamiętać: cena, jaką dziś zapłaci, determinuje przyszły zwrot. Ten sam aktyw kupiony przy P/E 10 da w 10 lat zupełnie inny wynik niż kupiony przy P/E 30 — niezależnie od tego, czy aktyw sam w sobie jest „dobry".

Co zrobić praktycznie

Trzy zasady, które pomogą uniknąć największych błędów:

- Sprawdzaj wyceny przed zakupem. Nawet ETF szerokorynkowy — patrz na P/E i CAPE rynku, w który wchodzisz. Jeśli CAPE rynku jest powyżej 30, prawdopodobnie nie jest to najlepszy moment na nową, duzą pozycję.

- Dywersyfikuj między rynkami o różnych wycenach. Nie 100% w drogi rynek amerykański. Cześć w MSCI World, część w rynki wschodzące (najtańsze: Polska, Turcja, Wietnam — historycznie ryzykowne, ale tanie).

- Pamiętaj o cykliczności P/E. Spółki cykliczne (motoryzacja, surowce, banki) mogą mieć niskie P/E w szczycie cyklu (bo zyski są maksymalne, ale przejściowe) i wysokie P/E w dnie cyklu (bo zyski są niskie). Wtedy CAPE jest bardziej przydatne niż samo P/E.