Co to jest drawdown

Drawdown (obsunięcie) to procentowy spadek wartości aktywa od ostatniego szczytu wszech czasów (ATH — All Time High). Jeśli SPY kosztował 100 zł, teraz kosztuje 65 zł — drawdown to −35%. Liczba mówi więcej o doświadczeniu inwestora niż jakakolwiek średnia roczna stopa zwrotu.

Dlaczego? Bo średnia jest matematyczną abstrakcją. Drawdown — to konkretna kwota, którą widzisz na koncie. Strata 50% na portfelu 100 tys. zł to 50 tys. zł, których realnie brakuje. Bez względu na to, co mówi statystyk o „długoterminowej średniej".

Drawdown S&P 500 — 30 lat danych

| Bessa | Drawdown | Czas spadku | Czas recovery |

|---|---|---|---|

| 1929 (Wielki Kryzys) | −86% | ~3 lata | 25 lat |

| 1973–1974 | −48% | 21 miesięcy | 7 lat |

| 2000 (dot-com) | −47% | 2,5 roku | 5,5 roku |

| 2008 (kryzys finansowy) | −56% | 17 miesięcy | 4 lata |

| 2020 (COVID) | −34% | 5 tygodni | 5 miesięcy |

| 2022 (inflacja) | −25% | 9 miesięcy | 17 miesięcy |

Asymetria matematyczna

Najgorsza prawda o drawdownach: strata 50% wymaga zysku +100%, żeby wrócić do punktu wyjścia. Strata 75% — zysku +300%. To nie symetria, to logarytm.

To dlatego głębokość drawdownu jest ważniejsza dla planu niż średnia stopa zwrotu. Portfel ze średnią 8% rocznie, ale max drawdown −30%, jest lepszy w praktyce niż portfel ze średnią 10% rocznie i max drawdown −60% — bo psychologicznie i matematycznie wyjście z −60% to mordęga, a często powód, by sprzedać w panice (i nigdy nie wrócić).

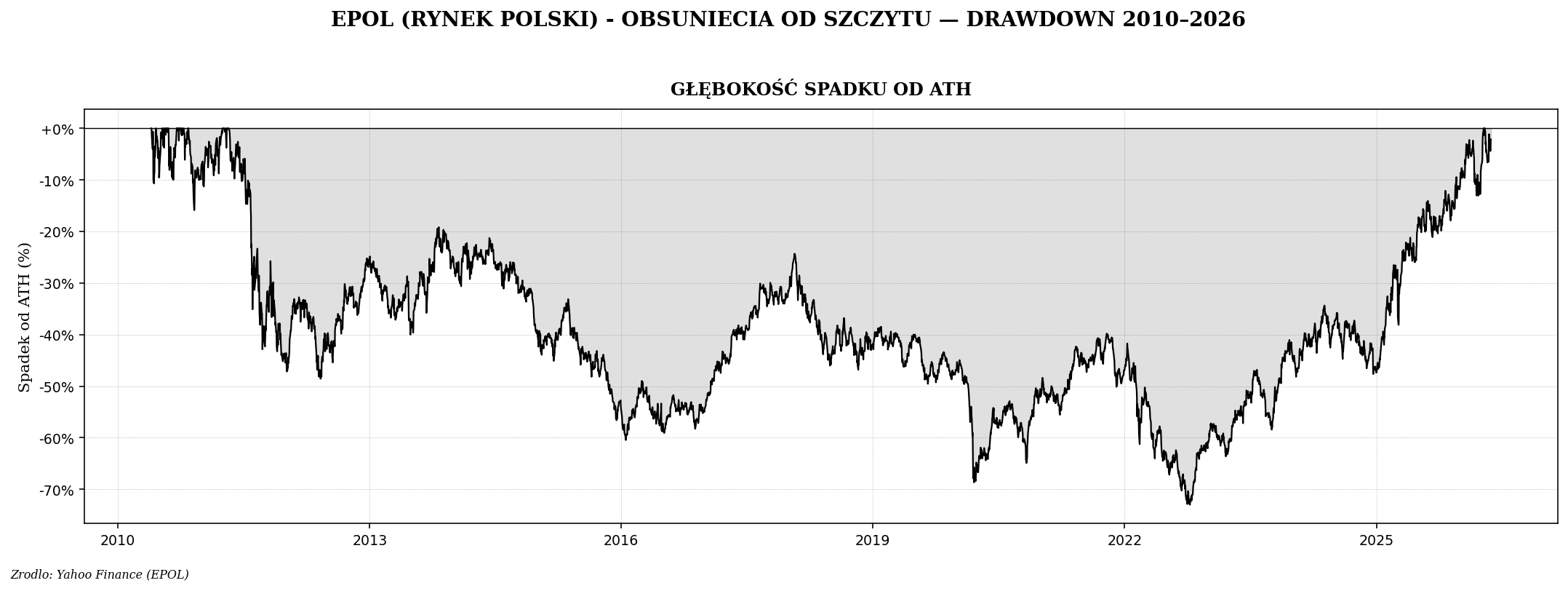

Polski rynek — drawdown poziomu legendarnego

WIG od szczytu z 2007 r. nie wrócił do swojego rekordu jeszcze w 2024 r. To prawie 17 lat „pod wodą" dla inwestora, który kupił na samym szczycie. Ten przykład pokazuje, dlaczego rynki rozwijające się (mimo niskich wycen) wymagają nerwów ze stali.

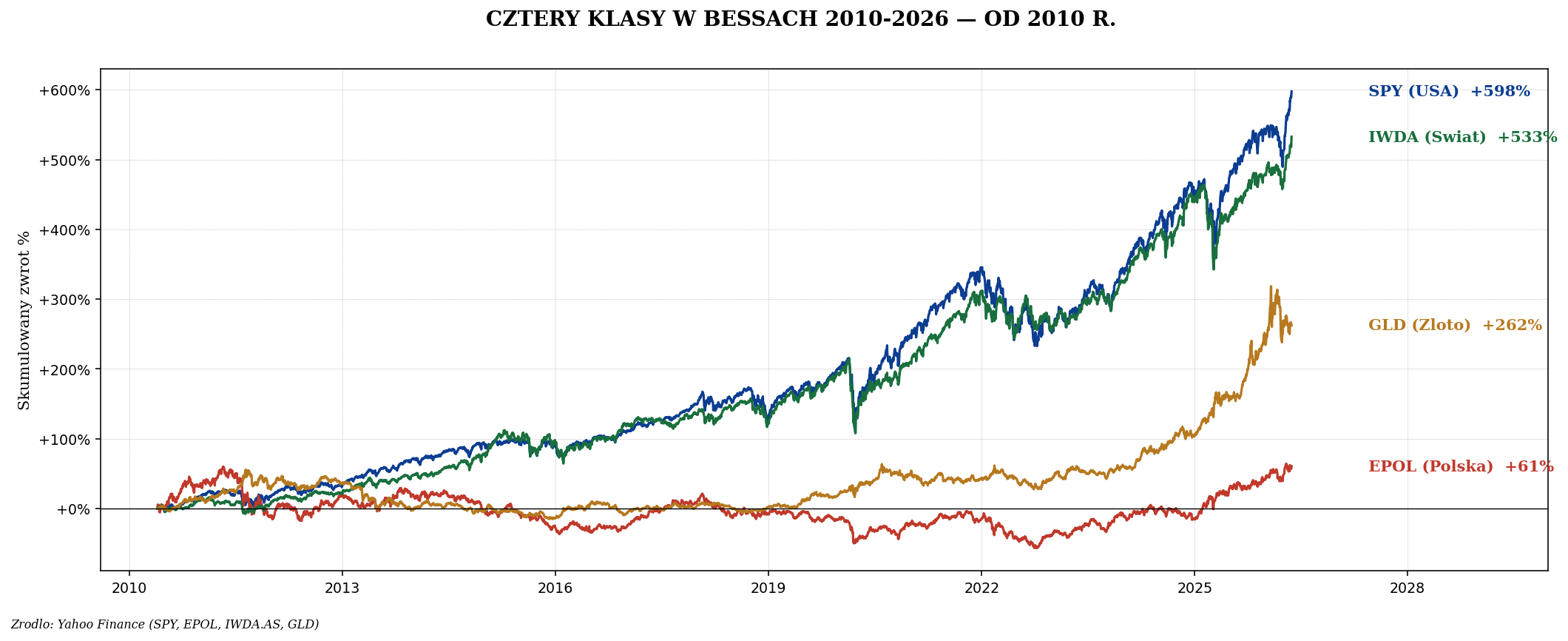

Cztery rynki w jednym czasie — różne bessy

Psychologia bessy — etap po etapie

Etap 1: Zaprzeczenie (−5 do −10%)

„To korekta, normalna rzecz, kupuję dipa." Większość inwestorów w tej fazie dokupuje (i tym razem ma rację — większość spadków zatrzymuje się tu). Problem zaczyna się, gdy spadek nie zatrzymuje się na −10%.

Etap 2: Strach (−15 do −25%)

„Coś jest nie tak. Media piszą o problemach makro. Może warto coś sprzedać." Inwestor zaczyna nerwowo patrzeć na konto codziennie. W tej fazie najwięcej ludzi sprzedaje „połowę pozycji" — co jest gorsze od pełnego trzymania (bo blokuje uśrednianie w dół) i od pełnej sprzedaży (bo blokuje powrót).

Etap 3: Kapitulacja (−30 do −50%)

„Trzeba ratować, co się da. To może być Wielki Kryzys 2.0." Sprzedaż wszystkiego, ucieczka do gotówki. Ten moment statystycznie zbiega się z dnem bessy. Inwestor, który tutaj sprzedaje, robi dokładnie przeciwnie do tego, co byłoby optymalne — ale jego psychika już nie wytrzymuje.

Etap 4: Depresja i niewiara w odbicie (po dnie, pierwsze odbicie +20%)

„To pewnie tylko fałszywe odbicie. Wrócimy do dna." Inwestor, który sprzedał na dnie, nie wraca do rynku. Przepuszcza pierwsze 50–100% odbicia od dna — czyli najlepszą część cyklu, kiedy największe zwroty są dostępne dla cierpliwych.

Etap 5: Wracanie i FOMO (rynek nowe ATH)

„Trzeba kupować, każdy zarabia oprócz mnie." Inwestor wraca do rynku — często blisko nowych szczytów. Cykl się zamyka. Statystycznie ten moment jest podobnie zły jak kapitulacja — tylko w drugą stronę.

Co działa — taktyki psychologicznej obrony

- Nie patrz codziennie. Inwestor pasywny powinien sprawdzać portfel raz w miesiącu albo kwartał. Codzienne patrzenie na pozycje zwiększa skłonność do panicznych decyzji.

- Spisz plan ZANIM bessa nadejdzie. Konkretne reguły: „kupuję X każdego miesiąca", „sprzedaję dopiero gdy wskaźnik Y...", „rebalansuję raz w roku w styczniu". Jeśli czegoś nie ma w planie — nie robisz tego w bessie.

- Dywersyfikacja jako tarcza psychologiczna. Portfel 100% akcji USA bolał w 2022 o 25%. Portfel 50/30/20 (akcje/obligacje/złoto) bolał o 8%. Ta różnica decyduje, czy wytrzymasz do końca, czy sprzedasz na dnie.

- Trzymaj poduszkę gotówki na 12+ miesięcy wydatków poza portfelem inwestycyjnym. Wiedza, że bessa nie zmusi cię do sprzedaży akcji, by zapłacić rachunki, zmienia psychologię. Bez poduszki bessa to nie tylko ból — to przymus realizacji strat.

- DCA przez bessę. Regularne dokupowanie tej samej kwoty co miesiąc — niezależnie od ceny. Statystycznie najlepsza strategia dla większości inwestorów retail. Nie wymaga „złapania dna" (nikt nie potrafi), tylko cierpliwości.

Co dalej

- Małe vs duże spółki — small caps i ich profil ryzyka

- Inwestowanie globalne — migracja kapitału

- Confirmation bias i pułapki poznawcze inwestora

- FOMO i mania rynkowa — jak rozpoznać szczyty