Dlaczego USD dominuje

Pozycja dolara jako waluty rezerwowej nie jest dziełem przypadku. Składają się na nią cztery filary:

- Petrodolar (1974). Po zawieszeniu wymienialności USD na złoto Kissinger zawarł z Arabią Saudyjską umowę: Saudowie sprzedają ropę wyłącznie za dolary, nadwyżki inwestują w US Treasuries, USA gwarantują ich bezpieczeństwo militarne. Ten układ rozszerzył się na całe OPEC i wszystkie inne kraje wydobywcze.

- System SWIFT. ~95% transakcji międzybankowych na świecie przechodzi przez SWIFT, który de facto kontrolują USA. Kraje wyrzucone z SWIFT (Iran, Rosja w 2022) tracą dostęp do globalnego systemu finansowego.

- Płynność i głębia rynku Treasuries. Amerykański rynek obligacji skarbowych to jedyny rynek na świecie zdolny wchłonąć kapitał o skali bilionów dolarów. Każdy duży kraj/bank centralny musi tam parkować swoje rezerwy.

- Wojsko USA. ~800 baz wojskowych w 70 krajach, dominacja morska. To gwarancja „fizyczna" dla całego systemu petrodolara.

Cykl 16-letni dolara

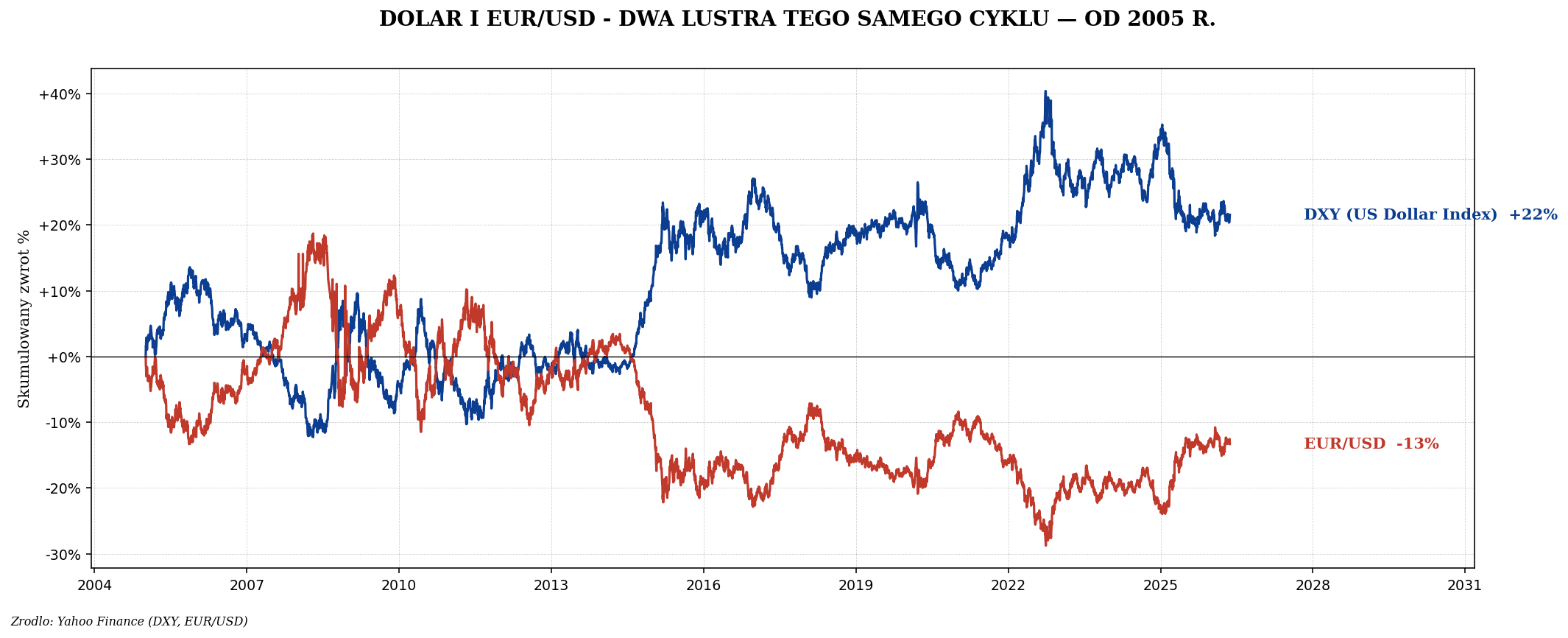

Historyczne dane DXY (US Dollar Index — wartość dolara względem koszyka 6 głównych walut) pokazują, że dolar nie porusza się losowo. Średnio co ~16 lat przeplata się okres mocnego dolara z okresem słabego.

| Lata | Faza dolara | Co się wtedy działo |

|---|---|---|

| 1971–1978 | Słaby | Stagflacja, oil shocks, złoto +1700% |

| 1980–1985 | Silny | Volcker podnosi stopy do 20%, dezinflacja |

| 1985–1995 | Słabnący | Plaza Accord, EM rosną, japońska bańka |

| 1995–2001 | Silny | Bańka dot-com, kryzys azjatycki 1997 |

| 2001–2011 | Słaby | EM boom, surowce eksplodują, złoto +500% |

| 2011–2022 | Silny | USA dominują, EM stagnują, taper tantrum |

| 2022–? | Zaczyna słabnąć? | De-dollarization, BRICS+, złoto rośnie |

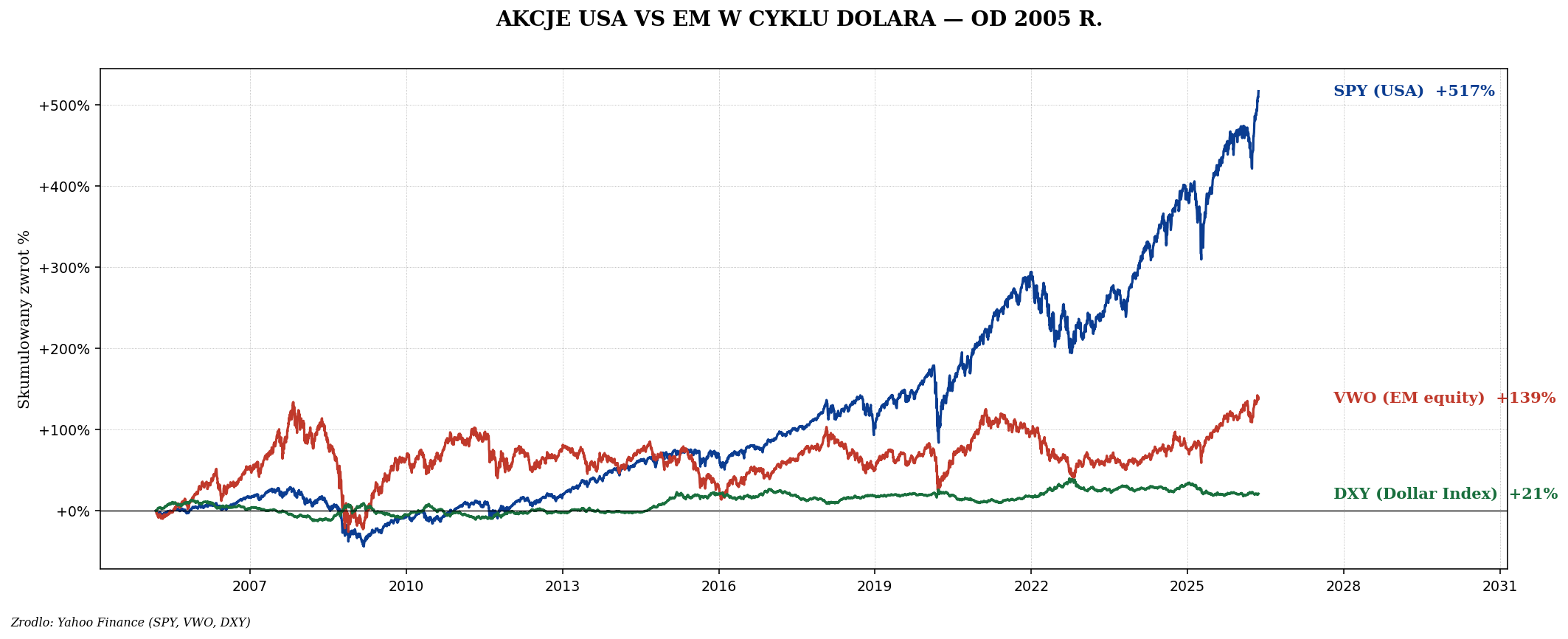

Co się dzieje, gdy dolar jest silny

- Akcje USA — przyciągają zagraniczny kapitał, idą w górę.

- Akcje EM — kapitał ucieka stamtąd do USA. Spadek lub stagnacja.

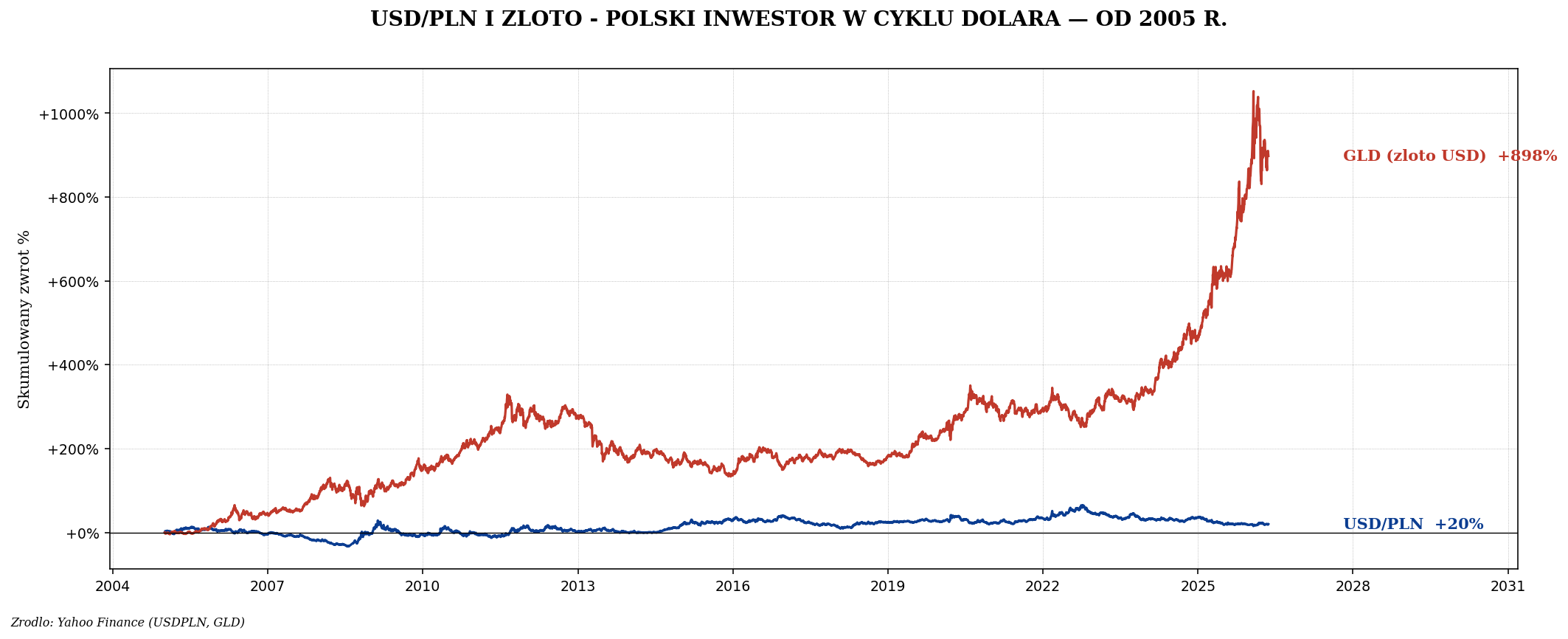

- Złoto i surowce — pod presją, zwykle spadają.

- Kraje z długiem w USD — mają problem (Argentyna, Turcja, dawniej Polska).

- USDPLN rośnie — polskie aktywa są tańsze dla amerykanina, droższe importy.

Co się dzieje, gdy dolar jest słaby

- Akcje EM — beneficjent. Kapitał płynie tam za wyższymi stopami zwrotu.

- Surowce — eksplodują (ropa, miedź, metale).

- Złoto — typowo silne 4–8 lat z rzędu.

- Akcje USA — wciąż mogą rosnąć, ale wolniej niż EM.

- USDPLN spada — PLN się umacnia, importy tańsze, eksport trudniejszy.

De-dollarization — co się zmienia od 2022 r.

Wyrzucenie Rosji ze SWIFT w 2022 r. było momentem przełomu. Kraje, które wcześniej akceptowały dolar jako neutralny środek wymiany, zobaczyły, że USA potrafią użyć go jako broni geopolitycznej. Efekty są strukturalne:

- Rosja-Chiny: handel w juanach i rublach, własny system SPFS (alternatywa SWIFT).

- Indie: zakup rosyjskiej ropy w rupiach.

- Arabia Saudyjska: pierwsze umowy na ropę w juanach z Chinami.

- BRICS+: rozszerzenie o Iran, ZEA, Egipt, Etiopia (2024). Trwają rozmowy o wspólnej walucie rozliczeniowej dla bloku.

- Banki centralne EM: rekordowe zakupy złota (1037 ton w 2023 r., 1045 w 2024 r. — najwięcej od dekad).

USD a polski inwestor

Polski inwestor, który kupuje S&P 500 albo amerykańskie ETF-y, w rzeczywistości robi dwie inwestycje jednocześnie: w akcje USA i w dolara. Jeśli akcje wzrosną o 10% i dolar osłabnie o 10%, polski inwestor zarabia 0%. Jeśli akcje wzrosną o 10% i dolar wzmocni się o 10%, zarabia 20%.

Konsekwencje praktyczne:

- W okresie silnego dolara — polski inwestor z portfelem 70% USA zarabia podwójnie. Tak było 2011–2022.

- W okresie słabego dolara — portfel USA traci w PLN nawet, gdy akcje rosną. Lepsze są wtedy EM (VWO), polski rynek, złoto, surowce.

- Hedge walutowy dostępny przez ETF-y „USD hedged" (CSPX-PLNH, akumulacyjne UCITS z hedgingiem). Hedging kosztuje 1–2% rocznie — ale eliminuje ryzyko walutowe.

- Dywersyfikacja walutowa naturalna: trzymaj nie tylko USD, ale i EUR (akcje EU), SGD (S-REIT), CHF (Szwajcaria), PLN.

Trzy scenariusze na 2024–2030

| Scenariusz | Co się dzieje | Konsekwencje portfelowe |

|---|---|---|

| Status quo | USD pozostaje dominujący 60%+ | USA dalej core, EM doważka 10–20% |

| Stopniowa erozja | USD spada do 50%, BRICS+ rośnie | EM i złoto powinny wygrywać dekadę |

| Kryzys zaufania | Dramatyczne osłabienie USD, sięganie po złoto | Złoto +100–300%, akcje EM eksplodują |

Najbardziej prawdopodobny jest scenariusz 2 (erozja stopniowa) — historyczne zmiany walut rezerwowych trwają 30–50 lat. Funt brytyjski tracił dominację od 1914 r., a oficjalnie został zastąpiony przez USD w 1944 r. To 30 lat tranzycji.

Praktyczne wnioski dla portfela

- Nie ma czystej waluty „bezpiecznej". Każda fiat ma swoje ryzyka. Dywersyfikuj po 3–4 walutach (PLN, USD, EUR, opcjonalnie CHF/SGD).

- Obserwuj cykl dolara, ale nie próbuj go tradować. Dziedzina dla profesjonalistów.

- W okresach silnego dolara doważaj USA. W słabego — EM, surowce, złoto.

- 5–10% portfela w złocie jako hedge na ryzyko systemowe waluty rezerwowej.

- Akcje USA jako default core, ale uwzględniaj komponent walutowy. Polskie GPW (WIG, mWIG40) to ekspozycja na PLN — naturalny hedge.

Podsumowanie

Dolar amerykański jest dziś najsilniejszą walutą rezerwową w historii, ale jego dominacja opiera się na konstrukcji geopolitycznej (petrodolar, SWIFT, US Treasuries), która nie jest wieczna. Cykle 16-letnie pokazują, że nawet w obrębie tej dominacji USD przeplata fazy mocne i słabe — i te fazy mają ogromne znaczenie dla decyzji o alokacji geograficznej.

Polski inwestor powinien rozumieć, że portfel 70% w S&P 500 to nie tylko inwestycja w amerykańskie spółki, ale i w trend dolara. W okresach silnego USD strategia daje świetne wyniki w PLN; w okresach słabego — może oddać 20–30% zwrotu na walutowym ramieniu. Następny artykuł zajmie się tym, jak złoto reaguje na cykle dolara — i dlaczego banki centralne EM kupują je rekordowo od 2022 r.