Czym są TIPS

TIPS (Treasury Inflation-Protected Securities) to obligacje skarbowe rządu USA, których wartość nominalna rośnie razem z amerykańskim wskaźnikiem CPI-U (Consumer Price Index dla mieszkańców miast). Kupon (typowo 0,5–2% rocznie) jest stały, ale liczony od aktualnej (skorygowanej o inflację) wartości nominalnej.

Przykład: kupujesz TIPS 10-letnie z kuponem 1% przy nominale 1000 USD. Po roku inflacja wynosi 4%, więc nominał rośnie do 1040 USD. Twój kupon roczny: 1% × 1040 = 10,40 USD (zamiast 10 USD). W kolejnym roku inflacja 3% → nominał 1071 USD → kupon 10,71 USD. Przy wykupie dostajesz zaktualizowany nominał.

Trzy korzyści

- Ochrona realnej siły nabywczej. Niezależnie od inflacji, realnie zarabiasz tyle, ile wynosi kupon (1-2% rocznie).

- Bezpieczeństwo emitenta. USA — najwiarygodniejszy dłużnik świata. Default praktycznie niemożliwy.

- Płynność. Łatwo handlowane przez ETF (TIP, SCHP, STIP) lub w bezpośrednim zakupie przez brokera.

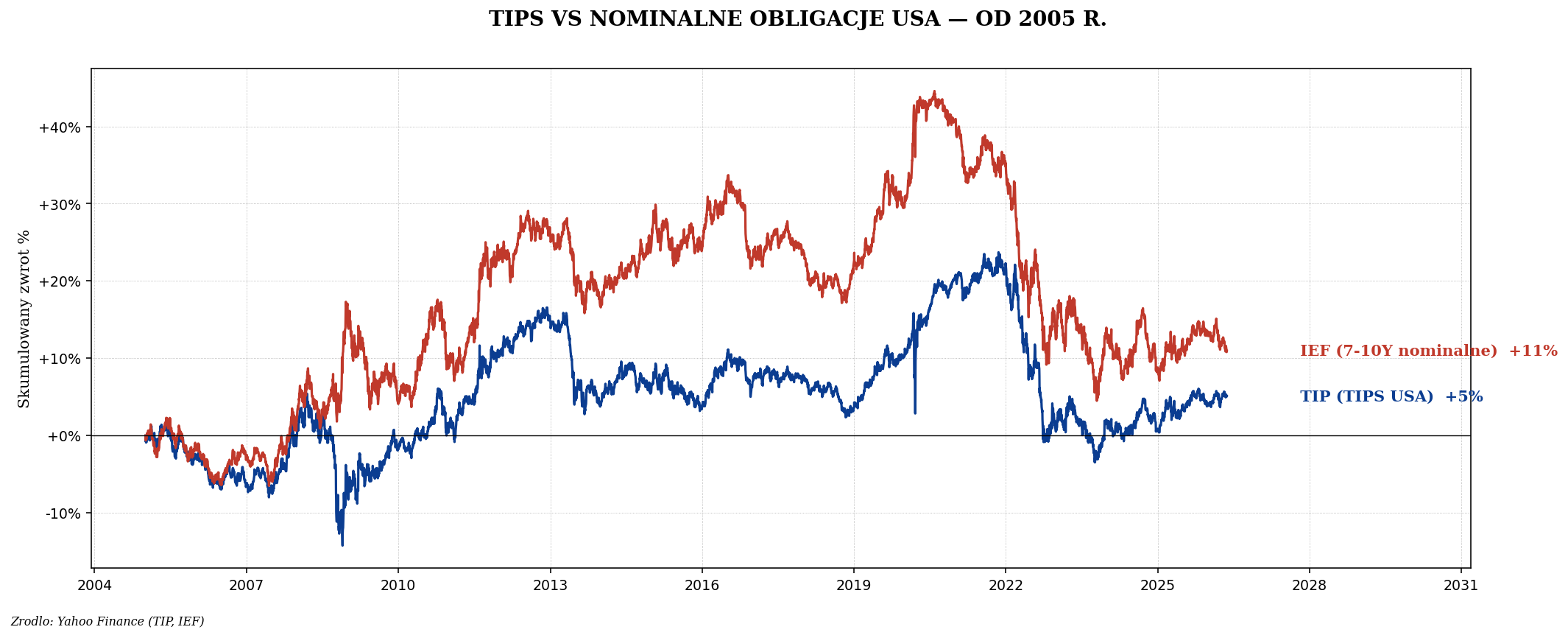

TIPS vs zwykłe obligacje USA

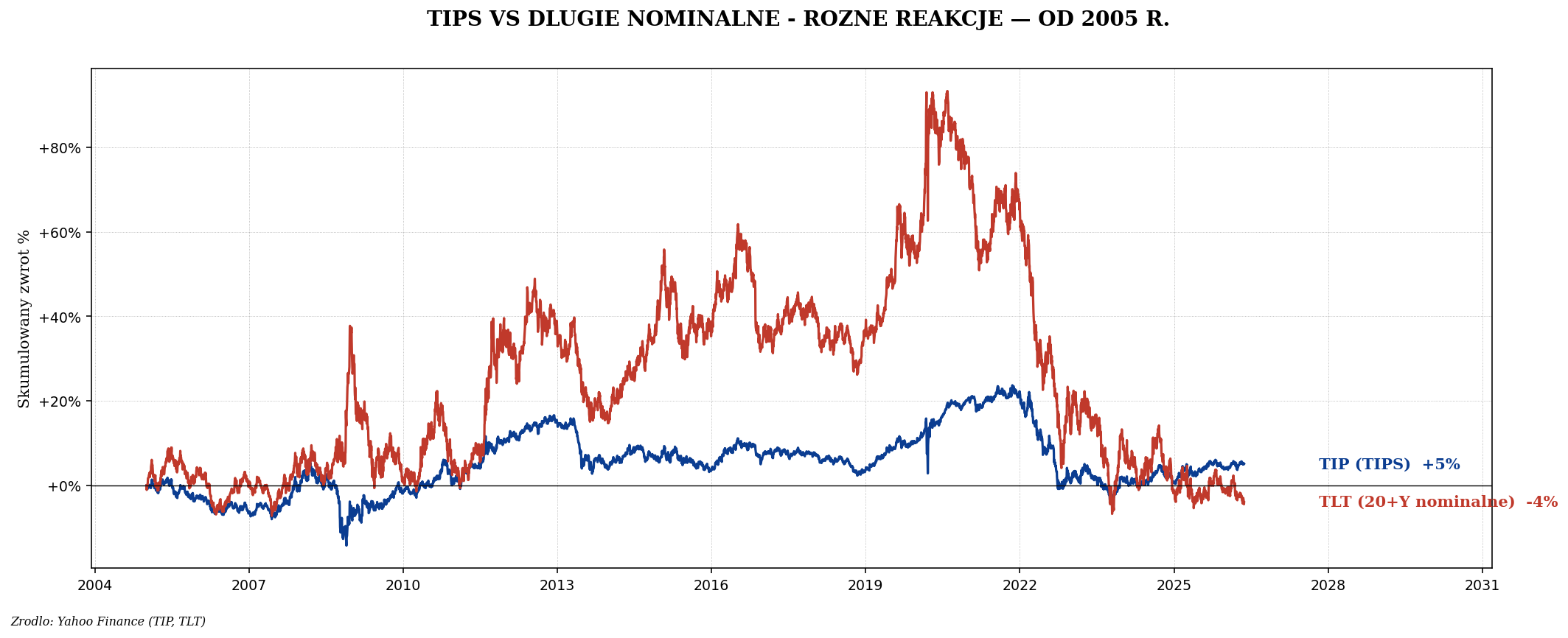

TIPS vs długie nominalne

Break-even inflation — jak wycenia rynek

Różnica między rentownością nominalnych obligacji a TIPS o tym samym terminie nazywa się break-even inflation rate. To rynkowa oczekiwana inflacja w danym okresie.

Przykład: TIP 10-letnie ma yield realny 1,5%. IEF (nominalne 10-letnie) ma yield 4%. Break-even = 4% − 1,5% = 2,5%. Rynek oczekuje średniej inflacji 2,5% rocznie przez następne 10 lat.

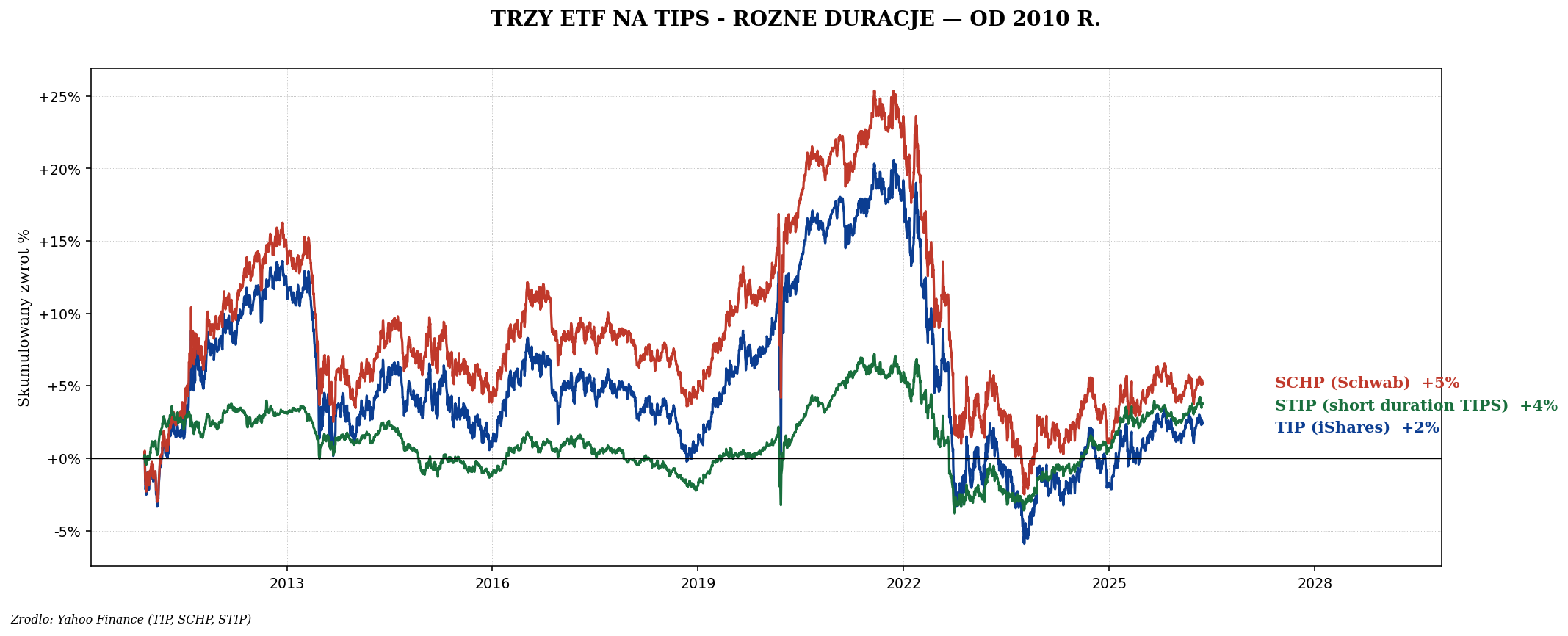

Trzy najpopularniejsze ETF na TIPS

| ETF | Duracja | Koszty | Najlepszy dla |

|---|---|---|---|

| TIP (iShares) | ~7,5 lat | 0,19% | Domyślny wybór |

| SCHP (Schwab) | ~7,5 lat | 0,03% | Niższe koszty |

| STIP (iShares short) | ~2,5 lat | 0,03% | Mniej zmienności |

| LTPZ (long-duration) | ~20 lat | 0,20% | Maksymalna ekspozycja |

| VTIP (Vanguard short) | ~2,5 lat | 0,04% | Alternatywa STIP |

Trzy „ale" dla polskiego inwestora

Ale #1 — chroni przed inflacją USA, NIE Polski

TIPS są indeksowane CPI-U (USA), nie polskim CPI. Te dwa wskaźniki różnią się — czasem znacznie. Polska inflacja w 2022 była 17%, amerykańska 9%. TIPS dał ochronę 9% — ty potrzebowałeś 17%. Realna strata: 8% siły nabywczej w PLN, mimo że TIPS „działały zgodnie z planem".

Ale #2 — ryzyko walutowe

TIPS są denominowane w USD. Jeżeli USDPLN spada (USD słabnie), tracisz na walucie. W długim okresie USD słabnie do PLN średnio 1-2% rocznie. To zjada część ochrony inflacyjnej.

Ale #3 — podatek od „phantom income"

W USA wzrost nominału TIPS jest opodatkowany jako dochód co roku, mimo że nie dostajesz go do ręki (jest reinwestowany w nominał). W Polsce — sytuacja niejasna prawnie. Większość brokerów traktuje wzrost nominału TIPS jako dochód podatkowy w momencie wypłaty kuponu lub sprzedaży, ale warto sprawdzić u doradcy.

Co dalej

- ETF na obligacje — TLT, IEF, AGG, EMB

- Catalyst i obligacje korporacyjne — pole minowe

- Obligacje w portfelu inwestora — jaki udział