Definicja obligacji

Obligacja to instrument dłużny. Kupując obligację, pożyczasz pieniądze emitentowi (państwu, firmie, samorządowi), a emitent zobowiązuje się:

- Wypłacać ci odsetki (zwane kuponem) w określonych terminach.

- Zwrócić nominał (wartość nominalną obligacji) w dniu wykupu.

Przykład: kupujesz obligację 10-letnią o nominale 1000 zł z kuponem 4% rocznie. Co roku przez 10 lat emitent wypłaca ci 40 zł odsetek. Po 10 latach dostajesz z powrotem 1000 zł. Łącznie: 1400 zł z zainwestowanych 1000 zł.

Kto emituje obligacje

| Emitent | Typ | Ryzyko | Typowy kupon (2024) |

|---|---|---|---|

| USA (federalne) | Treasury Bond, T-Note, T-Bill | Najniższe globalnie | 3,5–5% |

| Polska (skarbowe) | OK, PS, DS, WS, COI | Niskie | 5–7% |

| Niemcy (Bund) | Bundesanleihe | Bardzo niskie | 2–3% |

| Kraje rozwijające się | EM sovereign | Średnie | 5–10% |

| Korporacje USA (IG) | Investment Grade | Niskie-średnie | 4–6% |

| Korporacje (HY/junk) | High Yield | Wysokie | 7–15% |

| Polska — Catalyst | Korporacje PL | Wysokie | 6–12% |

| Samorządy (municipals) | Komunalne | Niskie-średnie | 3–5% |

Kluczowe terminy

Nominał (face value, par value)

Wartość, którą emitent zwróci ci przy wykupie. Typowo: 1000 USD, 1000 EUR, 1000 PLN. To NIE jest cena zakupu — obligacja może być handlowana powyżej nominału (premium) lub poniżej (discount), w zależności od zmian stóp procentowych po emisji.

Kupon

Stopa odsetek. Może być stała (np. 4% rocznie przez cały okres) lub zmienna (np. WIBOR 6M + marża). Kupony wypłacane są typowo raz na rok lub co pół roku.

Termin wykupu (maturity)

Data, kiedy emitent zwraca nominał. Obligacje:

- Krótkoterminowe — do 1 roku (USA: T-Bills)

- Średnioterminowe — 1–10 lat (USA: T-Notes)

- Długoterminowe — 10+ lat (USA: T-Bonds do 30 lat)

- Bardzo długie — bywają 50- i 100-letnie (Austria, Argentyna).

Rentowność (yield, YTM)

Realna roczna stopa zwrotu, jeśli kupisz obligację po obecnej cenie i utrzymasz do wykupu. Różni się od kuponu, jeśli cena rynkowa ≠ nominał. Bardzo ważny wskaźnik — wyjaśniony osobno w artykule o rentowności.

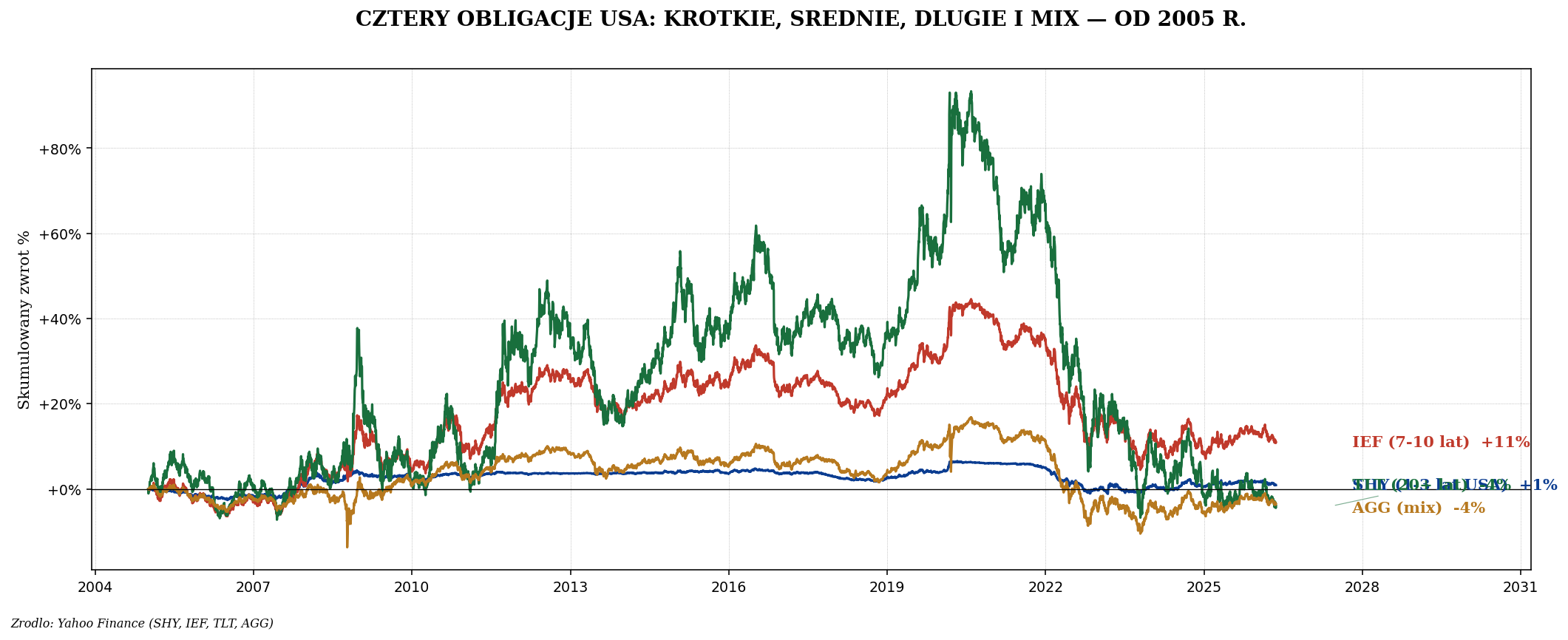

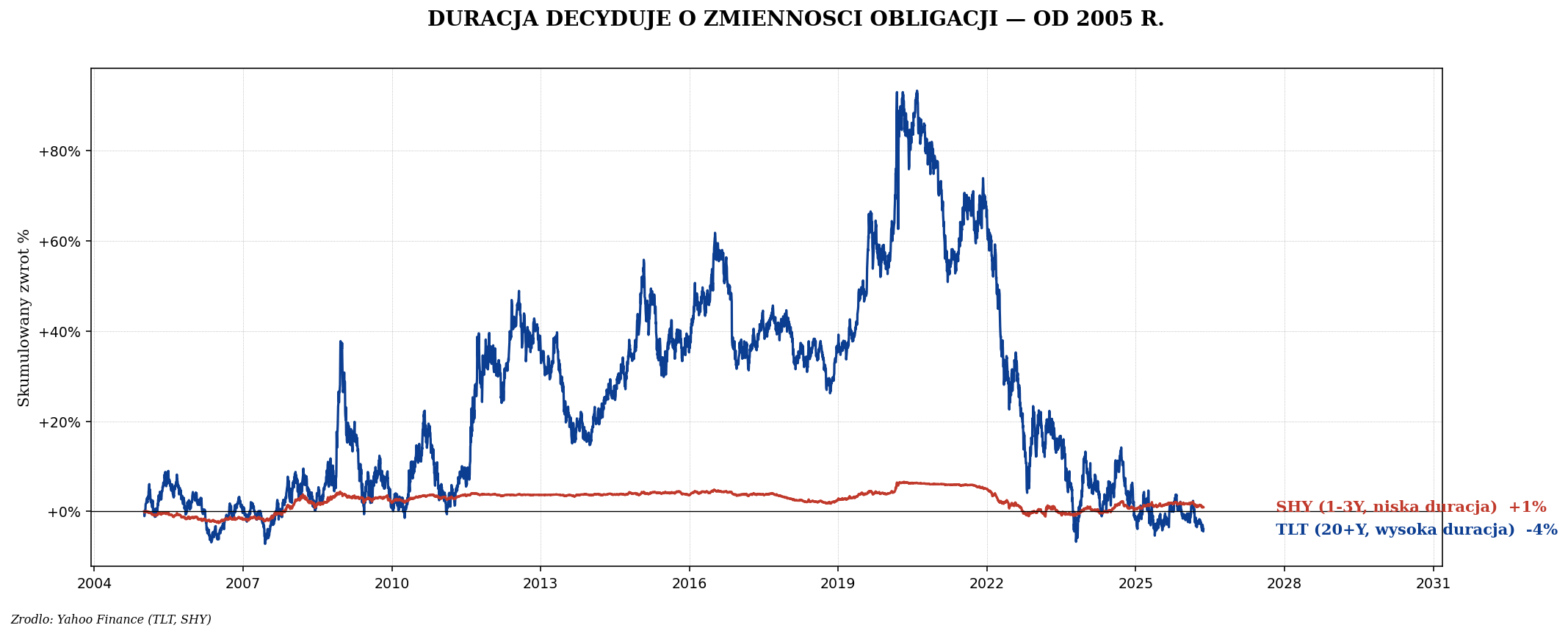

Duracja

Średni ważony czas otrzymywania przepływów pieniężnych z obligacji. Główna miara wrażliwości obligacji na zmiany stóp procentowych. Im wyższa duracja, tym większa zmienność. Reguła kciuka: 1 procent wzrostu stóp = ~1% spadku ceny obligacji za każdy rok duracji. Obligacja 20-letnia może stracić 20% na cenie przy podniesieniu stóp o 1pp.

Mechanizm: dlaczego cena obligacji zmienia się odwrotnie do stóp

Wyobraź sobie, że kupiłeś obligację 10-letnią z kuponem 3%. Niedługo potem bank centralny podnosi stopy, a nowe obligacje 10-letnie wychodzą z kuponem 5%. Twoja obligacja 3% staje się mniej atrakcyjna — nikt nie chce kupić jej po nominale, skoro może kupić nową 5%-tówkę za te same pieniądze. Cena twojej obligacji spada na rynku wtórnym, dopóki jej efektywna rentowność nie wyrówna się z nowym poziomem 5%.

I odwrotnie: gdy stopy spadają, twoja obligacja z wyższym kuponem staje się atrakcyjniejsza, a jej cena rośnie.

Dlaczego TLT spadł 50% w 2022 r.

Lekcja: obligacje długie nie są bezpieczne. Mogą stracić tyle samo co akcje, jeśli stopy gwałtownie rosną. „Bezpieczna" jest tylko niska duracja (SHY, krótkie obligacje).

Trzy rodzaje obligacji według ryzyka

1. Skarbowe — od własnego państwa

Najbezpieczniejsze, bo państwo ma władzę podatkową — może zawsze zebrać pieniądze, by spłacić dług. Dla obligacji USA, Niemiec, Szwajcarii ryzyko default jest praktycznie zerowe. Dla Polski — bardzo niskie, ale teoretycznie wyższe niż dla USA.

2. Korporacyjne

Emitowane przez spółki. Wyższy kupon (bo wyższe ryzyko), ale ryzyko niewypłacalności realne. Dzielą się na:

- Investment Grade (IG) — rating BBB- lub wyższy. Najsolidniejsze firmy. Default rzadki.

- High Yield / Junk — rating BB+ lub niższy. Wyższe kupony, regularne bankructwa w bessie.

3. Komunalne (municipals)

Emitowane przez samorządy. W USA często zwolnione z podatku federalnego. W Polsce rzadkie i mało płynne.

Dlaczego inwestorzy w ogóle kupują obligacje

- Stabilność i ochrona kapitału. Nominał gwarantowany przez emitenta (jeśli nie zbankrutuje). Idealne dla horyzontu krótszego niż 5 lat.

- Regularny dochód z kuponów. Atrakcyjne dla emerytów, fundacji.

- Dywersyfikacja. W bessie akcji obligacje skarbowe długie często rosną (przepływ kapitału do bezpiecznych aktywów), kompensując spadek akcji. W 2022 nie zadziałało — obligacje i akcje spadły razem. Ale historycznie tak.

- Ochrona przed deflacją. W deflacji nominał obligacji nie traci, a kupon o stałej wysokości staje się bardziej atrakcyjny.

Wadliwe rozumienie „obligacje są bezpieczne"

Obligacje są „bezpieczne" tylko w pewnych warunkach: krótka duracja, dobry emitent (skarbowe rozwiniętego kraju), niska lub stabilna inflacja. W innych warunkach obligacje mogą stracić jak akcje.

Co dalej

- Rentowność obligacji i jej związek z ceną

- Krzywa dochodowości — co mówi rynek o gospodarce

- Polskie obligacje skarbowe — OK, COI, EDO, ROD

- TIPS — obligacje chroniące przed inflacją

- ETF na obligacje (TLT, IEF, AGG, EMB)

- Catalyst i obligacje korporacyjne — pole minowe