Chronologia 2005-2009

| Okres | Wydarzenie |

|---|---|

| 2005-2006 | Polska gospodarka rozwija się 6%+ rocznie, akcesja do UE 2004 |

| 2006 | WIG20 +24%, mWIG40 +69%, sWIG80 +132% — euforia |

| 2007 (I poł.) | WIG20 +13%, mali +30% — peak boom |

| 6 lipca 2007 | WIG20 peak 3940 |

| Lipiec-listopad 2007 | Pierwsze ostrzeżenia, sub-prime w USA |

| Listopad 2007 | WIG20 spada o 10% w miesiąc |

| I poł. 2008 | Powolny dryf w dół |

| Wrzesień 2008 | Lehman, panika globalna, WIG20 w 3 tyg. spada 30% |

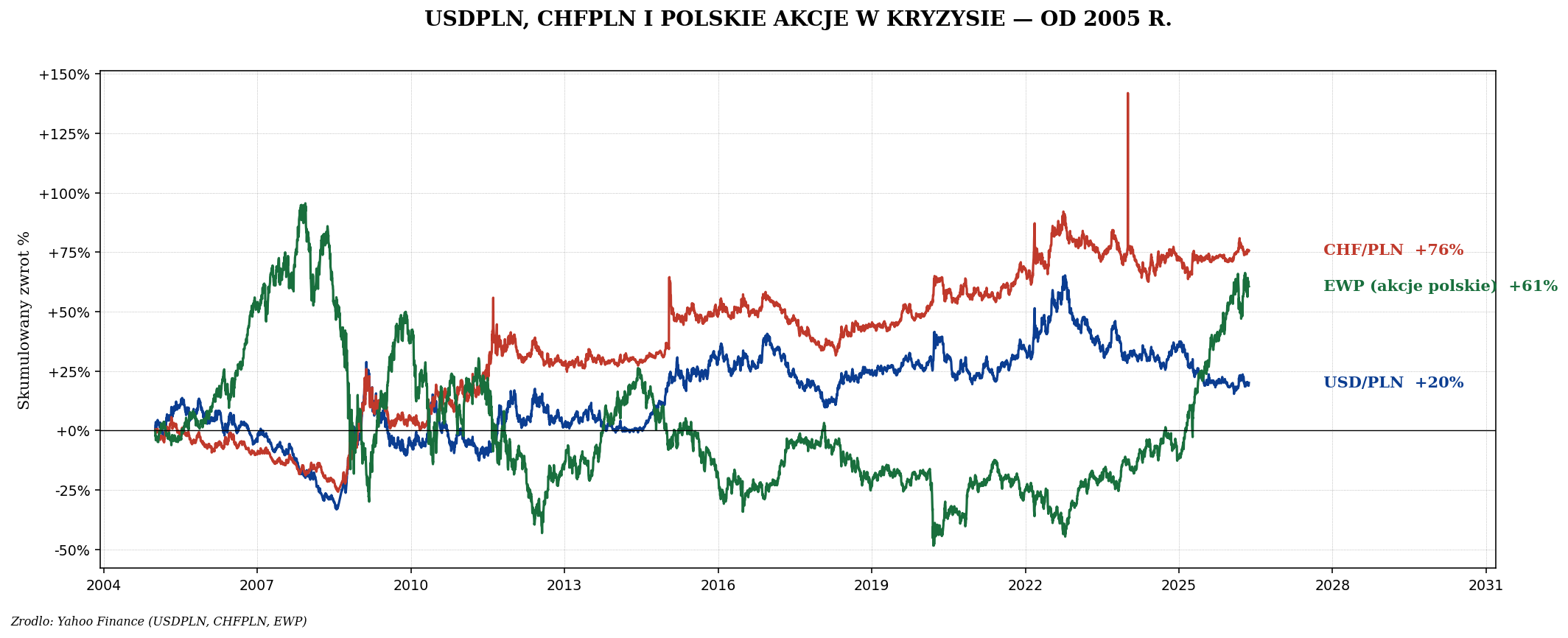

| Październik 2008 | USDPLN z 2,15 do 3,40, CHFPLN z 2,00 do 2,70 |

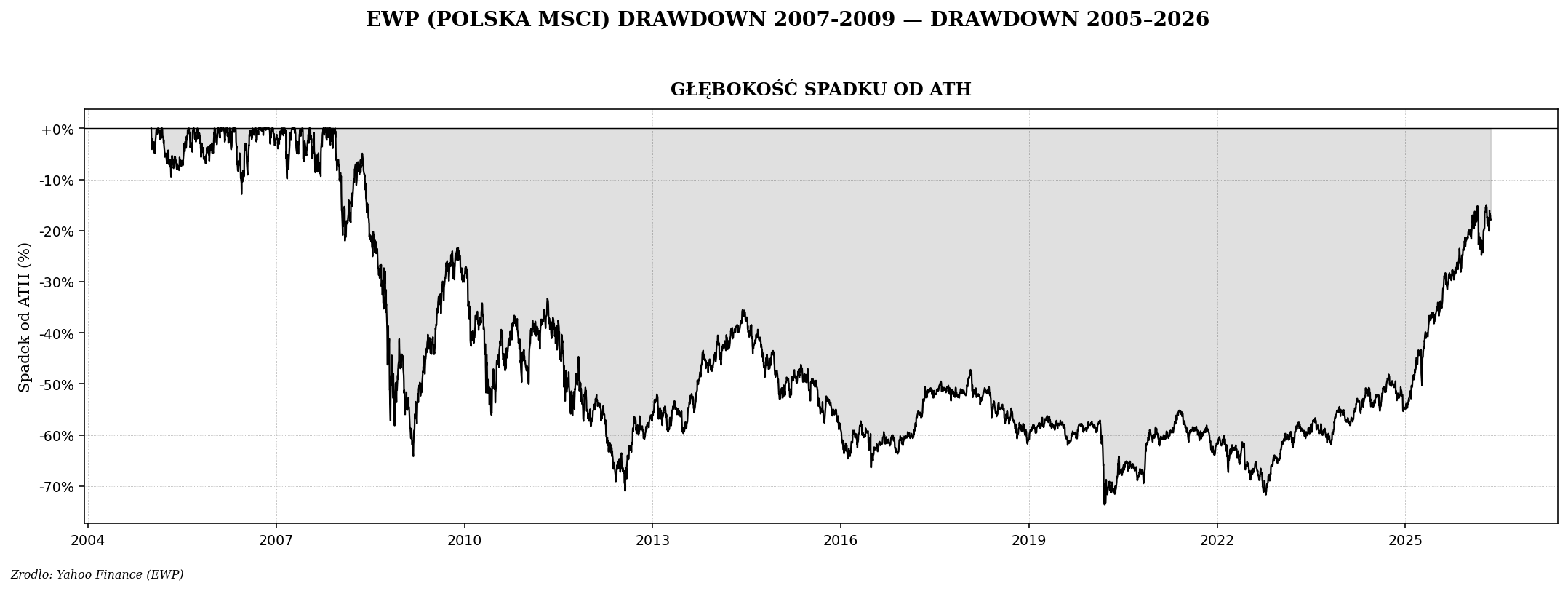

| 17 lutego 2009 | WIG20 dno 1327 (−66% od peaku) |

| 2009 | Polska JEDYNY kraj UE bez recesji (PKB +1,7%) |

| 2010 | WIG20 recovery do 2700 (+100% od dna) |

| 2011 | Stagnacja, dryf w bok |

| 2015 (Czarny Czwartek) | SNB zdejmuje cap CHF/EUR, CHFPLN +20% w godzinę |

Skala krachu — sWIG80 spadł 75%

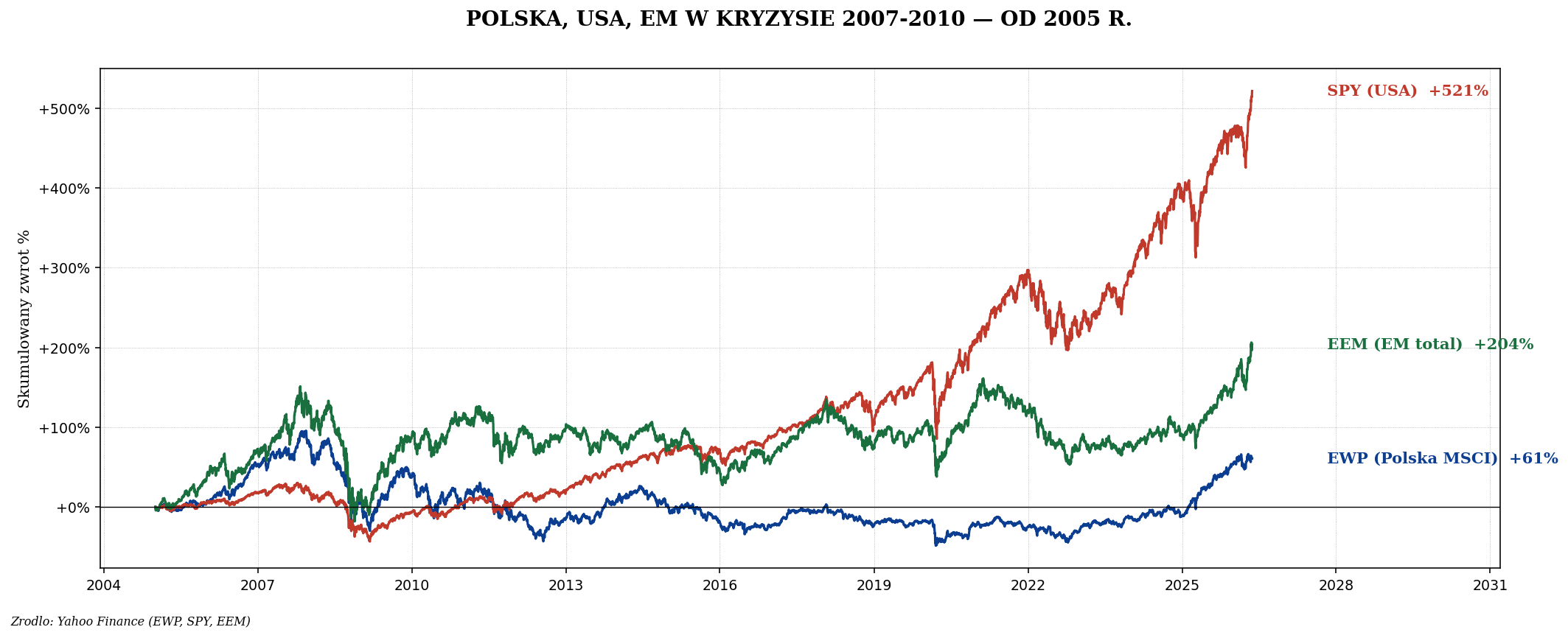

Polska vs USA vs EM

Co poszło źle — anatomia polskiej hossy

Polski boom 2005-2007 miał kilka warstw:

- Akcesja do UE (2004): napływ funduszy strukturalnych, EBOR/EBI kredyty inwestycyjne, BIZ +60% rocznie.

- Konwergencja wynagrodzeń: oczekiwania szybkiego zbliżenia do poziomu UE-15.

- Wzrost gospodarczy 6%+ rocznie 2005-2007.

- IPO boom: GPW była najszybciej rosnąca giełdą w UE — Polski Holding Nieruchomości, PGE, JSW i wiele innych debiutowało.

- Kredyt CHF rośnie: tania hipoteka frankowa napędza popyt na mieszkania i akcje deweloperów.

- OFE kupuje akcje: II filar emerytalny był głównym kupcem polskich akcji (20-25% obrotów GPW).

Powierzchowna podobieństwa do dot-com 2000 i kryzysu 2008. Bańka spekulacyjna na mocnym fundamencie.

Spółki najgorzej dotknięte

| Spółka | Peak 2007 | Dno 2009 | Strata |

|---|---|---|---|

| BIOTON | 26 zł | 1,80 zł | −93% |

| Polnord (deweloper) | 180 zł | 10 zł | −94% |

| JW Construction | 27 zł | 2 zł | −93% |

| Atal (deweloper) | 54 zł | 4 zł | −93% |

| PEKAES (logistyka) | 23 zł | 2 zł | −91% |

| Echo Investment | 9,50 zł | 1,30 zł | −86% |

| BRE Bank (mBank dziś) | 700 zł | 120 zł | −83% |

| BIOTON, Asseco, Polnord | Setki podobnych spółek | ||

Deweloperzy zostali najmocniej dotknięci — wartości aktywów (gruntów, mieszkań) spadały, długi w CHF rosły kursowo, nabywcy wstrzymywali zakupy. To była polska wersja amerykańskiego kryzysu mieszkaniowego, choć skala była mniejsza.

Dramat frankowiczów

Skala problemu frankowego:

- 2006-2008: ~500 tys. polskich gospodarstw bierze hipotekę w CHF, łącznie ~150 mld zł.

- 2008-2009: CHFPLN z 2,00 do 2,70, rata +35%.

- 2011: CHFPLN 3,80, rata +90%.

- 2015 (Czarny Czwartek): SNB zdejmuje cap, CHFPLN +20% w godzinę do 4,30.

- 2019: TSUE orzeka, że klauzule indeksacyjne mogą być nieuczciwe.

- 2024: tysiące pozwów wygrywanych przez frankowiczów, banki książkują rezerwy ~50 mld zł.

Co PL zrobiła dobrze — uniknęła recesji

Mimo dramatu na GPW Polska była JEDYNYM krajem UE bez recesji w 2009 r.:

- PKB Polski 2009: +1,7% (vs UE-27: −4,4%).

- NBP elastyczna polityka: stopy z 6% do 3,5% w 12 miesięcy.

- PLN słabnący +9% w 2009: pomógł eksporterom (Niemcom z 80%).

- Konserwatywne banki: brak ekspozycji na subprime MBS.

- Duża wewnętrzna konsumpcja (40 mln populacja).

- Fundusze UE: 20+ mld EUR rocznie wpływu, niezależne od cyklu.

Dlaczego GPW nigdy nie wróciła do peaku 2007

WIG20 do dziś (2024) jest poniżej 3940 (peak 2007). 17 lat bez nowego szczytu. Powody:

- OFE „dymisja": w 2014 r. Rząd Tuska przeniósł 50% aktywów OFE do ZUS. Polskie akcje straciły największego kupca strukturalnego.

- Frankowicze i banki: największy sektor GPW (banki ~30% indeksu) obciążony przez lata rezerwami na frankowe pozwy.

- Inflacja PLN: nominalnie WIG20 jest „blisko" peaku, ale realnie z uwzględnieniem inflacji ~50% poniżej.

- Polska gospodarka rośnie, ale spółki listed na GPW — nie. Większość wzrostu gospodarczego idzie do prywatnych firm (Allegro, IT outsourcing), nie do indeksu WIG20.

- Niska reprezentacja tech: WIG20 to banki, paliwa, mining — sektory cykliczne, nie growth.

Pięć lekcji z polskiego krachu

1. Bańka EM kończy się wcześniej i głębiej niż USA

Polski WIG20 osiągnął peak w lipcu 2007 r. — 3 miesiące przed SPY (październik 2007). Spadł głębiej (−66% vs −57%). To typowy wzór EM: napływy kapitału w hossie, ucieczka w bessie amplifikują ruchy.

2. Recovery EM jest słabsza niż USA

SPY do 2013 r. wrócił do peaku 2007 r. WIG20 do dziś nie wrócił. Lekcja: EM nie są zamiennikiem USA długoterminowo. Dywersyfikacja po geografiach ma sens, ale USA powinno być core, EM doważka.

3. Kredyt walutowy = spekulacja walutowa

Frankowicze brali kredyt z myślą o tańszej hipotece, w rzeczywistości brali 30-letnią pozycję short na PLN/CHF. Każdy kredyt walutowy bez zarobków w tej walucie jest spekulacją.

4. Polska małe spółki bardzo zmienne

sWIG80 spadł 75% — gorzej niż amerykańskie small caps (−45%). To wynika z niskiej płynności polskich małych spółek. Jeden duży sprzedawca może zabić cenę. Lekcja: w polskich small caps limit positions size do 1-2% portfela.

5. Polska gospodarka ≠ GPW

Polska gospodarka rośnie 4% rocznie ponad dekadę, ale WIG20 stoi w miejscu. Inwestor, który chce ekspozycji na „polski wzrost", musi wybierać poza GPW (prywatne firmy, nieruchomości, akcje spółek prywatnych). GPW nie reprezentuje gospodarki realnej dobrze.

Co kupić by mieć ekspozycję na PL bez problemów GPW

- BETA ETF mWIG40TR — szersza dywersyfikacja niż WIG20, lepsze wyniki historycznie.

- sWIG80 wybiórczo: ETF dostępny, ale maksymalnie 5% portfela ze względu na zmienność.

- EDO i COI: największa polska klasa aktywów po pieniądzu — preferowana nad polskie akcje.

- Polskie nieruchomości: realna ekspozycja na polski wzrost.

- Akcje dywidendowe (Asseco, PKO, KGHM, Orlen): łapanie premii bez ekspozycji na zmienność WIG20.

Podsumowanie

Polski krach 2007-2009 to dramat mniej znany niż amerykański, ale ma swoją unikalną dynamikę: głębszy spadek (−66% vs −57%), znacznie wolniejsza recovery (17+ lat bez nowego peaku), i charakterystyczne polskie tragedie — frankowicze i decompozycja OFE.

Trzy najważniejsze lekcje: 1) EM nie są zamiennikiem USA — głębsze cykle, słabsze recovery; 2) kredyt walutowy to spekulacja — nigdy nie zaciągaj długu w walucie, w której nie zarabiasz; 3) polska gospodarka ≠ GPW — żeby mieć ekspozycję na polski wzrost, dywersyfikuj poza WIG20 (nieruchomości, prywatne firmy, mWIG40).

To kończy sekcję Case studies i całą serię edukacyjną STRONA_GIELDA. Mamy 47 artykułów pokrywających akcje, obligacje, nieruchomości, system monetarny, budowę portfela, psychologię, praktyczne aspekty i case studies. Następnym krokiem jest praktyka: otwórz konto maklerskie, ustaw stałe zlecenie, kupuj systematycznie.