Chronologia 2020

| Data | Wydarzenie |

|---|---|

| 30 grudnia 2019 | Pierwsze zgłoszenia „pneumonii nieznanego pochodzenia" Wuhan |

| 11 stycznia 2020 | Pierwsza śmierć (oficjalnie) |

| 23 stycznia | Lockdown Wuhan |

| 30 stycznia | WHO ogłasza Public Health Emergency |

| 11 marca | WHO ogłasza pandemię |

| 12 marca | SPY spada −9,5% w jeden dzień (drugi największy spadek od 1987) |

| 16 marca | FED awaryjna obniżka stóp do 0,25% |

| 23 marca | Dno: SPY $222, VIX szczyt 82,7 (rekord) |

| 27 marca | CARES Act: $2,2 bln stimulus |

| 20 kwietnia | Ropa WTI ujemna (−$37/baryłka, historyczny precedens) |

| 18 sierpnia | SPY wraca do peaku $339 (5 miesięcy) |

| 31 grudnia | SPY $374 (+10% YTD mimo pandemii) |

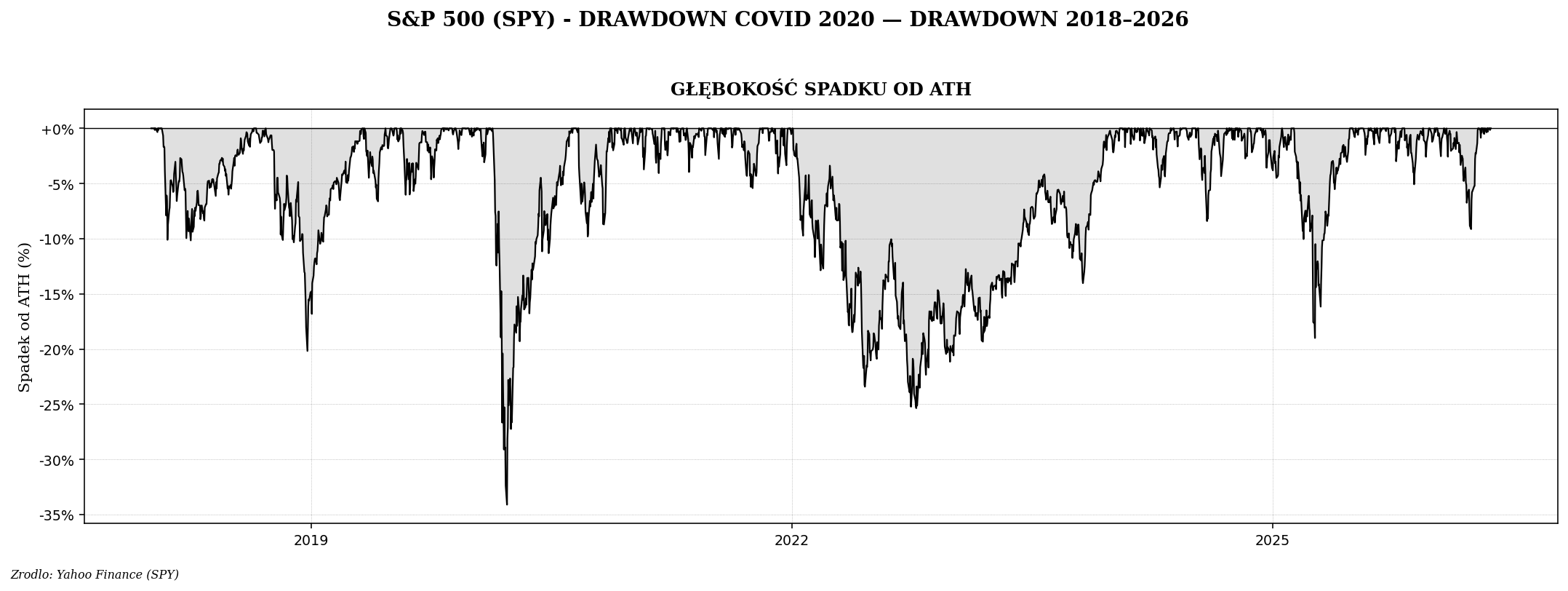

Najgłębszy i najkrótszy krach

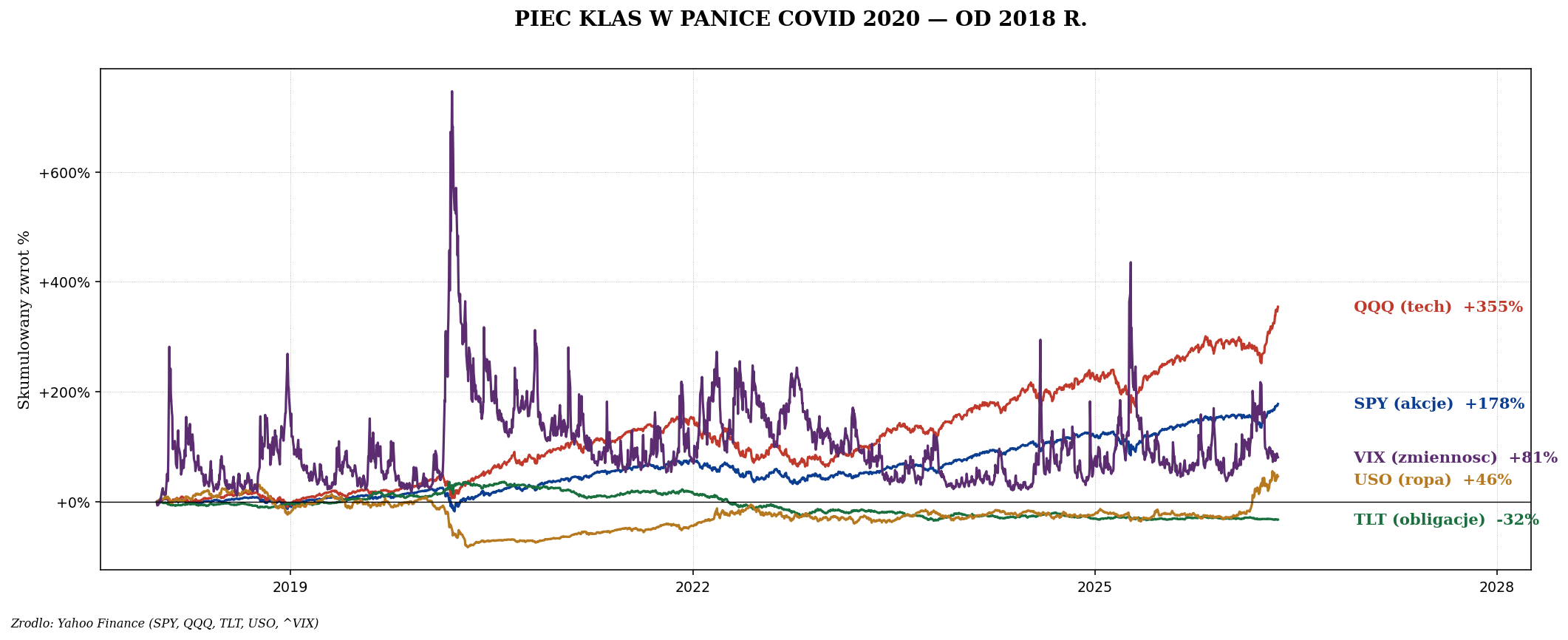

Co się działo w innych klasach

Reakcja banków centralnych — bezprecedensowa

FED, ECB, BOE działały szybciej i mocniej niż w 2008:

- FED: stopy do 0,25% (w jeden tydzień), QE Infinity ($120 mld mies. skupów), repo operations, kredyty dla pożyczek firmowych.

- ECB: Pandemic Emergency Purchase Programme (PEPP), €1,85 bln skupów.

- BOJ: dalsza ekspansja, skup japońskich akcji przez ETF.

- NBP: stopa do 0,1% (rekordowo nisko), pierwsze QE w historii Polski.

Fiscal:

- USA: CARES Act $2,2 bln + $900 mld (grudzień) + $1,9 bln (Biden 2021) = ~$5 bln stimulus w 12 mies. (25% PKB USA).

- UE: Recovery Fund €750 mld (NextGenerationEU).

- Polska: Tarcze antykryzysowe ~80 mld zł (3-4% PKB).

V-shape recovery — najszybsza w historii

Dla porównania:

| Krach | Spadek | Czas do dna | Czas recovery |

|---|---|---|---|

| 1929 | −86% | 3 lata | 25 lat |

| 1987 (Black Monday) | −34% | 1 dzień | 2 lata |

| 2000-2002 (dot-com) | −49% | 2,5 roku | 7 lat (SPY) |

| 2008 | −57% | 17 miesięcy | 4 lata |

| 2020 COVID | −34% | 32 dni | 5 miesięcy |

| 2022 stagflacja | −25% | 10 miesięcy | ~2 lata |

Ropa ujemna — historyczna anomalia

20 kwietnia 2020 r. cena futures WTI na maj wynosiła −$37 za baryłkę. Po raz pierwszy w historii. Powód: brak miejsca w magazynach (Cushing OK pełne), traderzy płacili, żeby pozbyć się fizycznej ropy.

Konsekwencje:

- USO ETF zniszczone (musiało restrukturyzować).

- Kilka małych funduszy bankrutowało.

- Banki uniknęły strat tylko dlatego, że hedge book były ciasno zabezpieczone.

- Lekcja: ETF na surowce różni się od fizycznej ekspozycji — futures contango/backwardation zniekształca długoterminowe zwroty.

Polska 2020

- WIG20 spadł z 2100 (luty) do 1300 (marzec) — −38%.

- PLN słabnął: USDPLN z 3,84 do 4,30 w marcu.

- Lockdown 14 marca, sklepy zamknięte, hotele, restauracje stopniowo wszystkie.

- NBP tnie stopy z 1,5% do 0,1% w 3 miesiące.

- WIG20 odbicie: marzec 1300 → grudzień 1980 (+50%).

- Tarcze antykryzysowe: ~80 mld zł, finansowane z deficytu.

Zwycięzcy i przegrani COVID

| Zwycięzcy | Stopa zwrotu 2020 |

|---|---|

| Zoom (ZM) | +396% |

| Peloton (PTON) | +438% |

| Tesla (TSLA) | +743% |

| Amazon (AMZN) | +76% |

| Allegro (PL) | +30% od IPO |

| Przegrani | Stopa zwrotu 2020 |

|---|---|

| Carnival Cruise (CCL) | −57% |

| Boeing (BA) | −34% |

| American Airlines (AAL) | −45% |

| Hotels (Marriott, Hilton) | −25 do −40% |

| USO (ETF na ropę) | −66% |

Lekcje COVID dla inwestora

1. Najszybszy krach = najszybsza okazja

SPY na −34% był krótkotrwały (32 dni). Inwestorzy z planem na kupno w kryzysie mieli krótkie okno. Lekcja: plan kupna w panice musi być gotowy ZANIM panika nadejdzie.

2. Banki centralne są coraz aktywniejsze

Reakcja 2020 była 5× większa niż 2008 (w stosunku do PKB) i 10× szybsza. To jest „new normal" — każdy kryzys spotka się z bezprecedensowymi działaniami QE i fiscal. Co oznacza: inflacja na horyzoncie, dolar pod presją, złoto/aktywa twarde zyskują.

3. „Sektory pandemii" wahają się dramatycznie

Zoom wzrósł +400%, ale do 2024 r. spadł −85% od peaku. Peloton podobnie. Tematyczne ETF typu „lockdown winners" w 2020 nawet jeszcze gorzej. Lekcja: tematyczne narracje mają krótkie pół-okresy.

4. Diversifikowane portfele zachowały spokój

Permanent Portfolio i All Weather miały drawdown ~−15% w marcu 2020 (vs SPY −34%). Powód: TLT i GLD rosły gdy akcje spadały. Dywersyfikacja działała.

5. Recovery > krach jako moment kluczowy

Inwestor 100k zł trzymający SPY przez 2020: na koniec roku +10%. Inwestor, który sprzedał w marcu i wrócił w lipcu: −15% (sprzedał na dole, kupił po dużym wzroście). Lekcja: nie sprzedawaj w panice.

Podsumowanie

COVID 2020 to historyczna anomalia: najszybszy krach (−34% w 32 dni), połączony z najszybszą recovery (5 miesięcy do nowych wysokości). To efekt bezprecedensowej reakcji banków centralnych ($120 mld / mies. QE) i polityki fiskalnej ($5 bln stimulus w USA).

Najważniejsze dziedzictwo dla inwestora: 1) banki centralne mają „bazookę" gotową na każdy kryzys — co implikuje dalsze inflacyjne ryzyko strukturalne; 2) diversyfikacja TLT/GLD/akcje działa w klasycznym kryzysie spowolnieniowym; 3) tematyczne „lockdown winners" są pułapką — narracje mają krótkie pół-okresy. Następny artykuł zajmie się 2022 — stagflacją, w której TLT zawiodło razem z akcjami.