Trzy role obligacji w portfelu

Obligacje pełnią trzy bardzo różne funkcje w portfelu. Mieszanie ich w jeden „pakiet bezpieczny" to częsty błąd — bo każda z tych ról wymaga innego instrumentu.

| Rola | Co robi | Czym to osiągnąć |

|---|---|---|

| Stabilizacja | Niska zmienność, brak strat nominalnych | SHY, polskie OTS/ROR, lokaty |

| Hedge na recesję | Rośnie, gdy akcje spadają | TLT, IEF (długie Treasury) |

| Ochrona przed inflacją | Kupon rośnie razem z CPI | EDO, COI (PL), TIP, SCHP (USA) |

Po co w ogóle obligacje, skoro akcje dają więcej

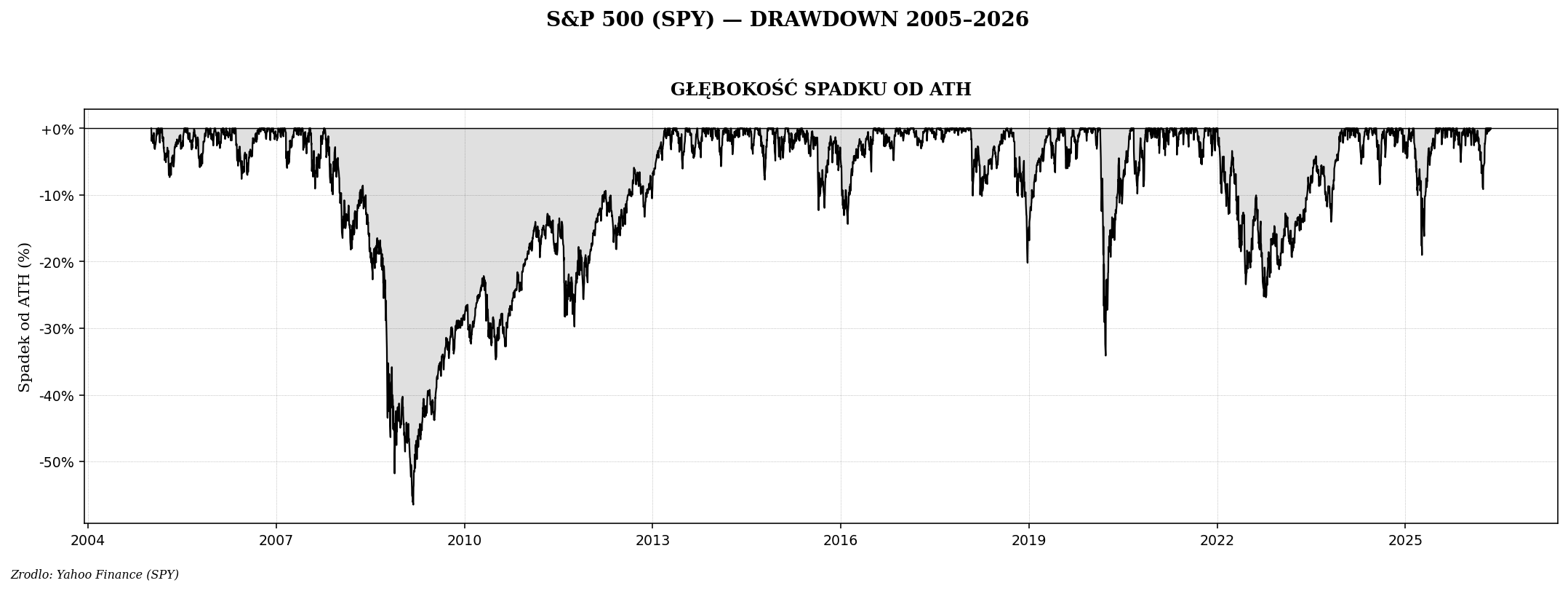

Historycznie akcje dają wyższe stopy zwrotu niż obligacje (~10% vs ~5% rocznie nominalnie w USA). Ale ta nadwyżka jest okupiona dramatycznie wyższą zmiennością. Akcje potrafią spaść o 50% w roku i nie wrócić do szczytu przez 7 lat (2000–2007, 2008–2013). Większość inwestorów nie wytrzymuje psychicznie takiego scenariusza — sprzedaje na dnie, kupuje na szczycie i traci wszystko, co „zaoszczędziłby" trzymając czystą akcję.

Obligacje, szczególnie długie Treasury, zachowują się inaczej. W kryzysach inwestorzy uciekają „do bezpiecznych przystani", co podnosi ceny obligacji skarbowych. Portfel z 30% obligacji zachowuje się dużo spokojniej i pozwala wytrzymać kryzys bez panicznej sprzedaży.

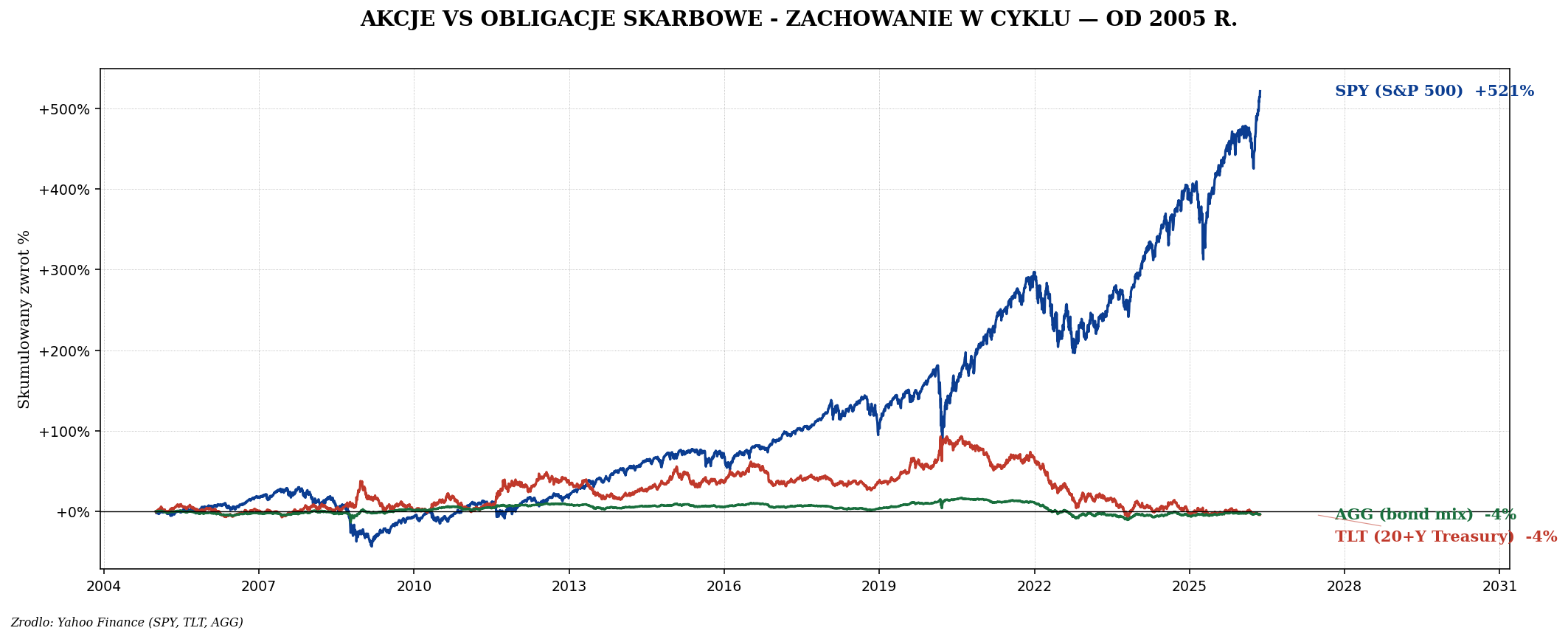

SPY vs TLT vs AGG — pokaz na danych

W 2008 r., gdy SPY spadał o 38%, TLT wzrosło o 33% — perfekcyjna kontrwaga. W marcu 2020 r. TLT wzrósł, gdy akcje spadały. Ale uwaga: w 2022 r. obie klasy spadły jednocześnie (akcje −19%, obligacje −13%). To anomalia, która pokazuje, że obligacje nie są magicznym zabezpieczeniem we wszystkich scenariuszach. Działają najlepiej, gdy spadki akcji wynikają z recesji i banki centralne tną stopy.

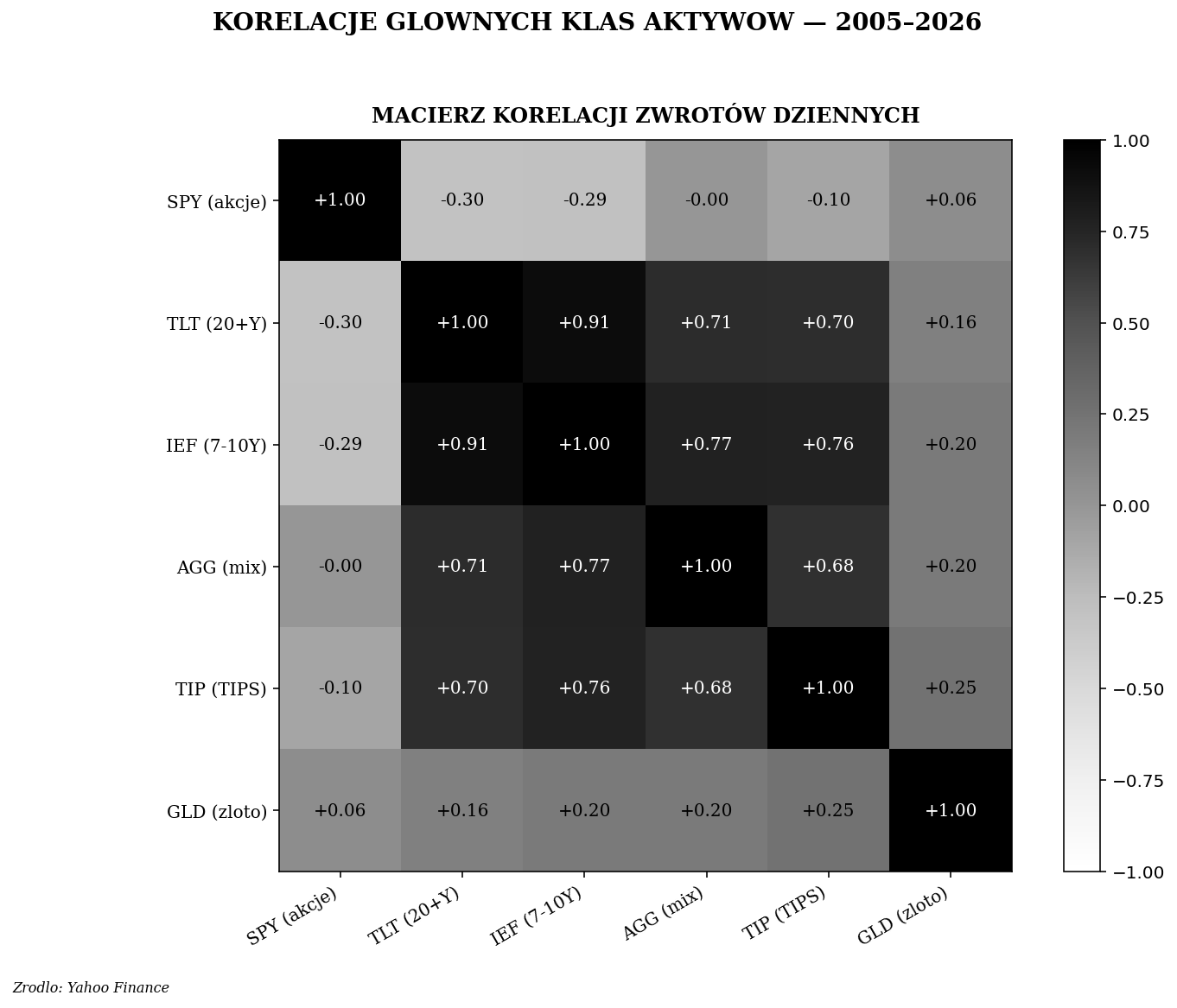

Korelacje — które aktywa naprawdę dywersyfikują

Wnioski z heatmapy korelacji:

- SPY × TLT ≈ −0,3 do 0 — Treasury długie są najlepszą kontrwagą dla akcji.

- SPY × AGG ≈ 0,1 — bardzo słaba korelacja, AGG to solidny dywersyfikator.

- TLT × IEF ≈ 0,9 — różne duracje tego samego rynku idą razem, nie ma sensu trzymać obu (wybieramy jedną).

- SPY × GLD ≈ 0,1 — złoto jest niezależne od akcji, dlatego też trafia do portfela.

- TIP × IEF ≈ 0,7 — TIPS porusza się podobnie do nominalnych obligacji, ale dodaje ochronę przed inflacją.

Ile procent obligacji w portfelu?

Klasyczna reguła: procent obligacji = wiek. 30-latek ma 30% obligacji, 60-latek ma 60%. To uproszczenie, ale dobre dla początkujących. Wersja bardziej szczegółowa zależy od trzech zmiennych: horyzont, tolerancja na ryzyko, sytuacja finansowa.

| Profil | Horyzont | Akcje | Obligacje | Złoto / cash |

|---|---|---|---|---|

| Młody, agresywny | 20+ lat | 80–90% | 10–20% | 0–5% |

| Klasyczny 30-40 lat | 15–25 lat | 60–70% | 25–35% | 5–10% |

| Zrównoważony 50 lat | 10–15 lat | 50% | 40% | 10% |

| Konserwatywny 60+ | 5–10 lat | 30–40% | 50–60% | 10% |

| Emerytura (wypłaty) | 0–5 lat | 20–30% | 60–70% | 10% |

Jak skomponować część obligacyjną

Dla polskiego inwestora detalicznego z portfelem 50–500 tys. zł rozsądna struktura części obligacyjnej wygląda mniej więcej tak:

- 40–50% — polskie EDO/COI (przez IKE). Tarcza podatkowa Belki, ochrona przed inflacją, 0% ryzyka kredytowego. Limit IKE 2024: ~23 tys. zł rocznie.

- 15–20% — krótkie OTS/ROR lub lokaty. Bufor na 3–6 mies. wydatków, płynne, dostępne natychmiast.

- 15–25% — długie Treasury (TLT, IEF) lub UCITS. Hedge na recesję. Zachowują się najlepiej, gdy akcje spadają z powodu spowolnienia.

- 10–15% — TIPS lub UCITS odpowiednik (SCHP, ITPS). Ochrona przed inflacją nieoczekiwaną, dodatkowa dywersyfikacja względem polskich indeksowanych.

- 0–10% — EM bonds (EMB). Opcjonalna nadwyżka rentowności, ale tylko jako mała pozycja — wysokie ryzyko walutowe i kredytowe.

Czego unikać: pojedynczych polskich obligacji korporacyjnych z Catalystu, junk bondów sprzedawanych jako „bezpieczne lokaty", strukturyzowanych „obligacji" z gwarancją zysku.

Jak zmieniać alokację w cyklu

Pasywny inwestor utrzymuje stałe proporcje i rebalansuje raz w roku. Aktywny inwestor może modulować ekspozycję w zależności od fazy cyklu i poziomu rentowności:

| Faza | Stopy procentowe | Co preferować |

|---|---|---|

| Stopy bardzo niskie (~0%) | Po cięciach kryzysowych | Krótkie obligacje, cash, akcje, złoto |

| Stopy rosną | FED tightens | Krótkie obligacje (SHY), unikać TLT |

| Stopy szczytują | Recesja blisko | Akumulacja długich (TLT, EDO long) |

| Stopy spadają | Cięcia, recesja | Długie obligacje sprawdzają się najlepiej |

W 2024 r. (po cyklu podwyżek FED 2022–2023 i kursie z 5,5%) długie Treasury wyglądają atrakcyjnie na 5–10 lat. Z drugiej strony polskie obligacje skarbowe denominowane w PLN dają 5–6% z indeksacją inflacyjną, co historycznie też jest dobrym poziomem.

Najczęstsze błędy

- Brak obligacji w portfelu — szczególnie powyżej 40 r.ż. Pierwsza poważna bessa może zdestabilizować emocjonalnie i zmusić do sprzedaży akcji na dnie.

- Tylko jeden rodzaj obligacji — np. wszystkie pieniądze w EDO. Brak dywersyfikacji po duracji, walucie, ryzyku kredytowym.

- Polskie obligacje korporacyjne jako „bezpieczne" — patrz osobny artykuł o Catalyst, co czwarta mała emisja nie jest wykupywana.

- Brak rebalancingu — po hossie akcji obligacje stanowią 20%, choć powinny 35%. Zbyt agresywny portfel jest „losowo" zbudowany.

- Trzymanie wyłącznie długich obligacji w okresie wzrostu stóp — TLT spadł o 50% w 2020–2023. Najgorszy moment dla 30-letnich Treasury to początek cyklu podwyżek.

Podsumowanie

Obligacje nie są tylko „nudną" częścią portfela. Pełnią trzy odrębne role: stabilizują w czasach spokoju, ratują w recesji, chronią przed inflacją. Każda z tych ról wymaga innego instrumentu — i właściwie zbudowana część obligacyjna może podnieść stopę zwrotu portfela przy jednoczesnym obniżeniu zmienności.

Dla większości polskich inwestorów detalicznych dobrym punktem startowym jest: EDO/COI w IKE (oszczędności emerytalne, ochrona inflacyjna), bufor cashu/lokat (3–6 mies. wydatków), uzupełniony o ETF na obligacje globalne (UCITS). Pojedyncze polskie obligacje korporacyjne to obszar, w który nie warto wchodzić bez bardzo dużej dywersyfikacji i wiedzy.