Niemcy w liczbach

$4,5T

PKB 2024 (USD)

~$2,5T

Kapitalizacja

CAPE 16

Wycena

3,2%

Dywidenda

EWG vs XDDX vs DAX — różnice ETF

| ETF | Indeks | TER | Spółki | Status PL |

|---|---|---|---|---|

| EWG | MSCI Germany | 0,50% | ~60 | PRIIPs zablokowany |

| XDDX (iShares Core DAX UCITS) | DAX 40 | 0,16% | 40 | Dostępny PL |

| DAXEX (Xtrackers DAX UCITS) | DAX 40 | 0,09% | 40 | Dostępny PL |

| D5BL (Lyxor DAX UCITS) | DAX 40 | 0,15% | 40 | Dostępny PL |

MSCI Germany vs DAX 40 - co kupić

MSCI Germany (EWG) ma ~60 spółek, w tym mid-caps. DAX 40 to tylko

40 największych. Wyniki podobne (top 10 to 60% wagi), ale DAX 40 to indeks Total Return

(reinwestowane dywidendy w benchmarku), MSCI to price return. Różnica techniczna,

ale ważna przy porównywaniu z wycenami z innych krajów. Praktycznie dla Polaka: XDDX/DAXEX.

Top 10 DAX 40 (~2024)

| # | Spółka | Waga | Sektor |

|---|---|---|---|

| 1 | SAP | ~14% | Software enterprise |

| 2 | Siemens | ~11% | Industrial conglomerate |

| 3 | Allianz | ~7% | Ubezpieczenia |

| 4 | Deutsche Telekom | ~6% | Telekom (T-Mobile USA owner!) |

| 5 | Munich Re | ~5% | Reasekuracja |

| 6 | Mercedes-Benz Group | ~3,5% | Auto premium |

| 7 | Airbus (notowany na DAX!) | ~3,5% | Lotnictwo |

| 8 | BMW | ~3% | Auto premium |

| 9 | Volkswagen | ~2,5% | Auto mass |

| 10 | Deutsche Bank | ~2,5% | Bankowość |

| Top 10 razem | ~58% indeksu | ||

Sektorowy mix DAX 40

| Sektor | Waga |

|---|---|

| Software / IT (SAP, Infineon) | ~18% |

| Industrial (Siemens, Airbus, MTU) | ~22% |

| Auto (Mercedes, BMW, VW, Porsche, Continental) | ~14% |

| Finance (Allianz, Munich Re, Deutsche Bank, Hannover Re) | ~17% |

| Telecom (DTE, 1&1) | ~7% |

| Healthcare (Bayer, Fresenius, Sartorius, Merck) | ~8% |

| Chemicals (BASF, Linde, Symrise) | ~8% |

| Inne (utilities, consumer) | ~6% |

Niemiecki auto sector - 14% w jednej cyklicznej branży

Mercedes, BMW, VW, Porsche, Continental = ~14% portfela. Wszystkie wrażliwe na: chiński popyt

(VW Chiny -30% w 2023-24), EV transition (Tesla, BYD), regulacje EU (zakaz ICE 2035 zmiękczony).

Niemiecki auto sector to największy ryzyko strukturalne DAX.

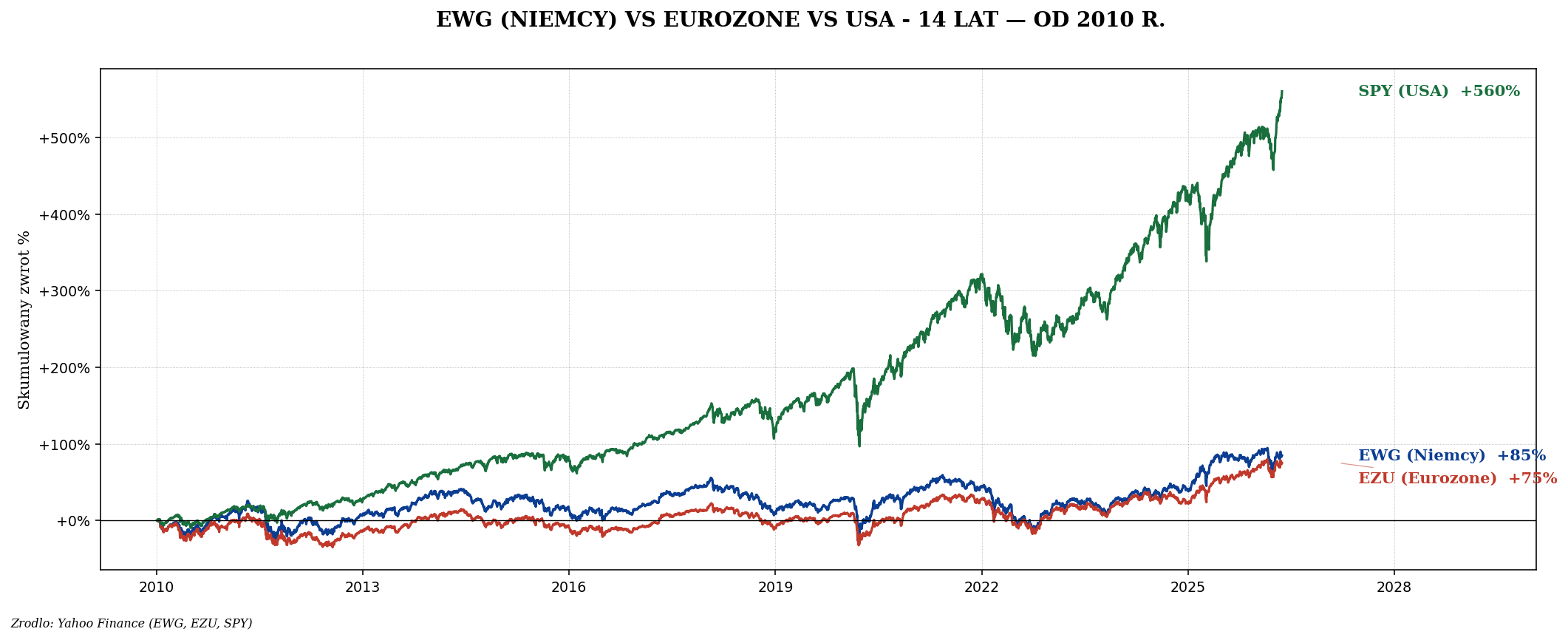

Wyniki DAX vs SPY

EWG (Niemcy), EZU (Eurozone), SPY (USA) od 2010. Niemcy strukturalnie poniżej USA,

podobnie do reszty Eurozone. Dane Yahoo Finance.

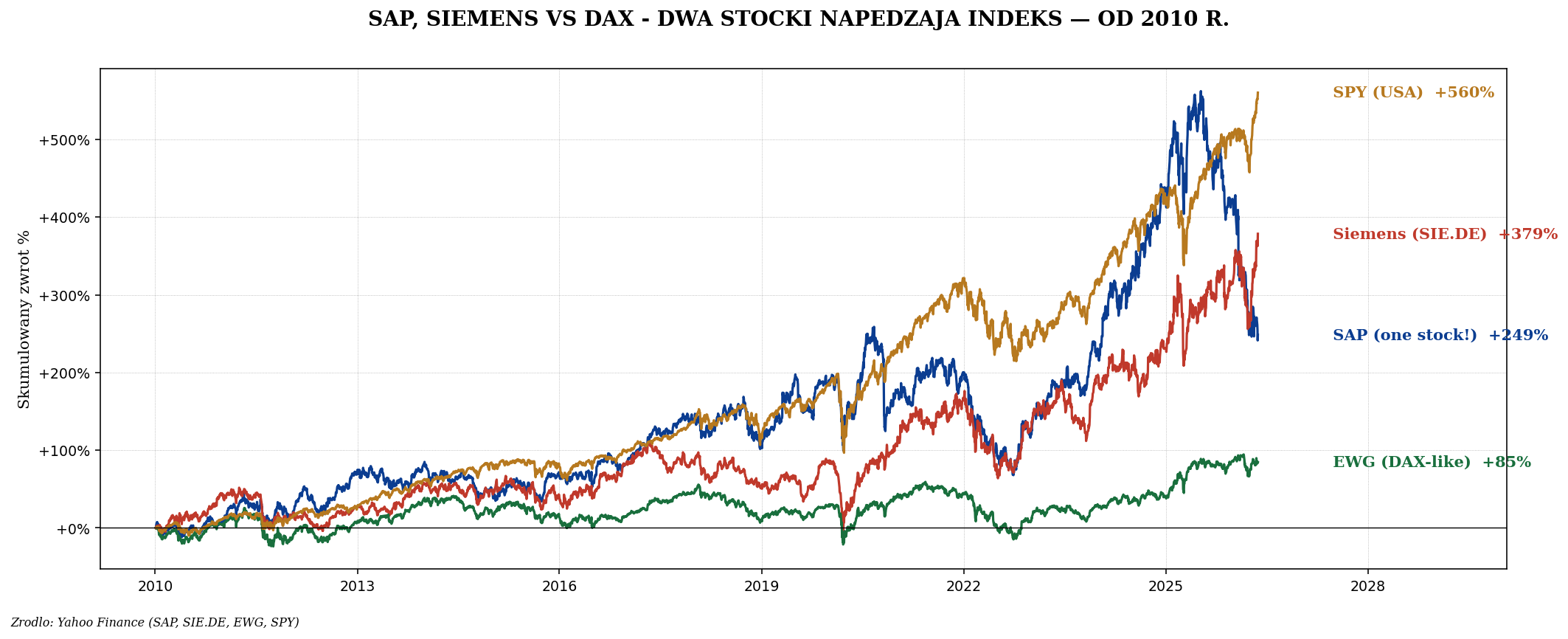

SAP — niemiecki "single stock dominacja"

SAP samodzielnie ~3× pobiło SPY w 14 lat. Siemens podobnie. Bez tych dwóch

spółek DAX wyglądałby znacznie gorzej. To pokazuje koncentrację indeksu na 2 nazwach. Dane

Yahoo Finance.

SAP (System, Applications, Products in Data Processing) to niemiecki gigant software enterprise — ERP, S/4HANA, BTP cloud. ~70% globalnych dużych firm używa SAP. Migracja on-premise → cloud (S/4HANA Public Cloud) napędza wzrost od 2020 r. Kapitalizacja ~€250 mld — SAP to niemiecki Microsoft w skali europejskiej.

Spółki Niemiec poza DAX warto znać

| Spółka | Sektor |

|---|---|

| Bayer | Pharma + agro - dramat Roundup procesy (-70% od 2017) |

| Henkel | Consumer goods (Persil, Loctite) |

| Adidas | Sportswear, w DAX |

| Puma | Sportswear, MDAX |

| RWE | Utilities, transformacja energetyczna |

| Rheinmetall | Obronność - boom 2022+ przez Ukrainę |

Niemiecki problem strukturalny

- Auto cycle peak — niemieckie auto = 14% indeksu. EV przejmuje, niemiecki auto opóźniony.

- Energia — Atomausstieg (zamknięcie atomówek 2023), Russland Gas embargo — ceny energii dla przemysłu 3× wyższe niż USA. BASF przenosi produkcję do Chin.

- Demografia — populacja stoi (82-84 mln), zmniejszanie wieku produkcyjnego.

- Polityka — koalicja "sygnalizacja świetlna" rozsypała się 2024 r., reformy wstrzymane.

- Brak tech — poza SAP brak big tech. Cała AI rewolucja jest po USA stronie.

Niemieckie fundamenty

| Wskaźnik | Wartość 2024 | USA |

|---|---|---|

| CAPE | ~16 | ~36 |

| P/E forward | ~14 | ~22 |

| P/B | ~1,7 | ~4,8 |

| Dywidenda | ~3,2% | ~1,3% |

| ROE średnie | ~12% | ~18% |

Niemcy są o połowę tańsze niż USA na CAPE, dywidenda 2,5× wyższa. Ale wzrost EPS wolny, strukturalne problemy realne.

Alokacja Niemiec w portfelu

- VWCE już daje 2% Niemiec — pasywnie wystarcza.

- Tilt Niemcy: dodać 3-5% XDDX dla większej ekspozycji na value Europe.

- Pojedyncze stocki: SAP (jakość), Rheinmetall (defence boom), Allianz (dywidenda 5%).

Podsumowanie

- DAX 40 jest skoncentrowany: top 10 to 58%, SAP+Siemens to 25%.

- Auto sector (14%) i industrial (22%) to cyclical risk.

- SAP wygląda jak "niemiecki Microsoft" - jakość, +400% w 14 lat.

- UCITS dla Polaka: XDDX (0,16%) lub DAXEX (0,09%) - cheap, dostępny.

- CAPE 16 vs 36 USA - value, ale strukturalne ryzyka (auto, energia, demografia).

- Alokacja: VWCE wystarcza dla większości, tilt 3-5% dla value-Europe believers.

Materiał edukacyjny, nie porada inwestycyjna. Wagi spółek DAX i klasyfikacje aktualne na 2024-2025.

Niemiecka gospodarka w recesji 2023-24, struktura przemysłowa w transformacji. Sektor auto,

energetyka i tech to obszary szybko ewoluujące - sprawdź aktualności przed inwestycją.