Cykl 16-letni dolara

Empirycznie istnieje cykl dolara o długości około 16 lat: ~8 lat dolar się umacnia, ~8 lat słabnie. Powiązany jest z migracją kapitału: gdy USD się umacnia, pieniądze wracają do USA (kapitał ucieka z rynków rozwijających się, gdzie waluty słabną względem USD). Gdy USD słabnie, kapitał szuka wyższych zwrotów poza USA — i wędruje do EM.

| Okres | Kierunek USD | Wygrywający rynek akcji |

|---|---|---|

| 1985–1995 | Słabnie | Japonia, EM |

| 1995–2001 | Umacnia się | USA (era Internetu) |

| 2002–2008 | Słabnie | EM, surowce (Chiny, Rosja, Brazylia) |

| 2008–2016 | Konsolidacja, potem rośnie | USA (post-Lehman QE) |

| 2016–2022 | Umacnia się | USA (tech, FAANG) |

| 2022–? | Niepewne, szczyt cyklu? | Pytanie otwarte |

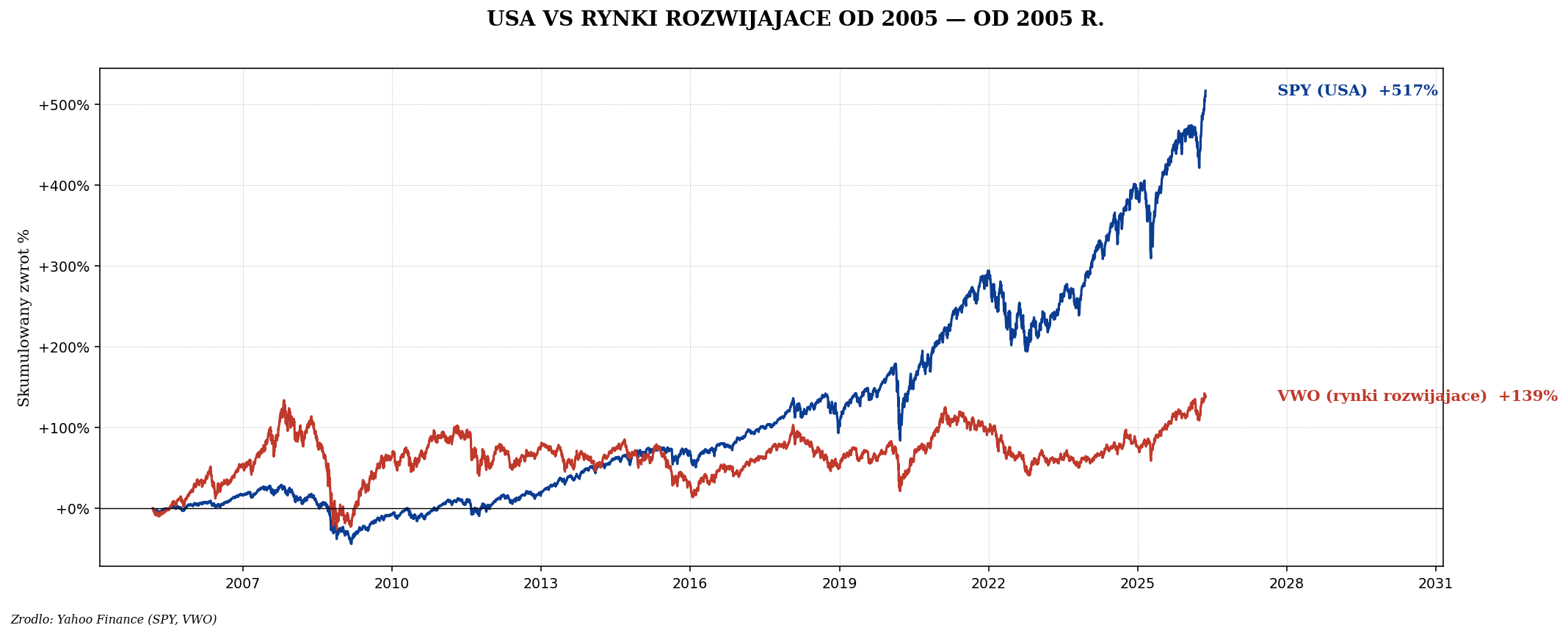

USA vs rynki rozwijające — dwa różne cykle

Dlaczego inwestor polski powinien się tym przejmować

Jeżeli kupujesz amerykański ETF (SPY, IWDA) za polskie złotówki, twój wynik zależy od dwóch rzeczy: notowania samego ETF-u oraz kursu USDPLN. Ten drugi czynnik bywa zaskakująco silny.

Przykład: jeżeli kupujesz SPY przy USDPLN = 4,5, a w kolejnej dekadzie kurs spada do 3,0, tracisz 33% wyniku tylko na walucie — nawet jeśli sam SPY wzrósł o 50%. Twój netto: +1% w 10 lat. Wręcz przeciwnie: jeśli kupujesz przy USDPLN = 3,0, a w 10 lat kurs idzie do 4,5, dostajesz dodatkowe 50% na walucie, niezależnie od ETF-u.

Co przyciąga kapitał do danego rynku

- Wyższe stopy procentowe. Kapitał wędruje tam, gdzie więcej zarobi. Gdy FED ma stopy 5%, a EBC 0%, kapitał płynie z Europy do USA.

- Silna waluta. Inwestorzy zagraniczni nie chcą trzymać aktywów w słabnącej walucie.

- Stabilność polityczna. Konflikty, sankcje, nieoczekiwane regulacje — kapitał ucieka.

- Wzrost gospodarczy. Im wyższy oczekiwany PKB, tym bardziej kuszące akcje.

- Wyceny. Po długiej hossie rynek staje się drogi — kapitał zaczyna szukać tańszych alternatyw.

Wczesne sygnały odwrócenia cyklu

Jak rozpoznać, że trwający cykl się kończy?

- USD bije nowe historyczne szczyty. Indeks dolara (DXY) powyżej 100 to zwykle szczyt. Z 2022 r. — DXY dotknął 114.

- Rynki rozwijające się są skrajnie tanio. CAPE Rosji, Turcji, Polski poniżej 10.

- Surowce są w długim trendzie bocznym lub spadkowym. Sugeruje końcówkę hossy USA i silnego dolara.

- Wszyscy mówią „kupuj USA". To paradoksalnie sygnał ostrzegawczy — konsensus rzadko jest dochodowy.

Jak praktycznie zdywersyfikować geograficznie

Inwestor polski powinien rozważyć alokację:

| Region | ETF | Sugerowana waga |

|---|---|---|

| Świat globalnie | IWDA, VWRL, SWRD | 30–50% portfela akcji |

| USA | SPY, VTI, CSPX | 10–20% (już zawarte w IWDA, ale można dodać) |

| Rynki rozwijające | EEM, VWO, EIMI | 10–20% |

| Polska | EPOL, ETFBM40TR (Beta ETF) | 5–10% (dom) |

| Konkretny EM (np. Wietnam) | VNM, INDA | 0–5% (taktyczne) |

To proporcje sugerowane, nie reguła. Każdy inwestor powinien dostosować je do horyzontu, tolerancji ryzyka i własnych przekonań co do globalnego cyklu.

Co dalej

- Małe vs duże spółki — small caps i ich rola w portfelu

- Walutowy hedging — kiedy warto, kiedy nie

- Singapur REIT — alternatywa do amerykańskich

- Wycena rynków rozwijających się