Co to jest small cap, mid cap, large cap

Spółki kategoryzuje się według kapitalizacji rynkowej (cena akcji × liczba akcji w obiegu):

| Kategoria | Kapitalizacja USA | Kapitalizacja PL | Typowy indeks |

|---|---|---|---|

| Mega cap | >200 mld USD | — | Apple, Microsoft |

| Large cap | 10–200 mld USD | >10 mld PLN | S&P 500, WIG20 |

| Mid cap | 2–10 mld USD | 1–10 mld PLN | S&P 400, mWIG40 |

| Small cap | 300 mln–2 mld USD | 100 mln–1 mld PLN | Russell 2000, sWIG80 |

| Micro cap | <300 mln USD | <100 mln PLN | nieindeksowane |

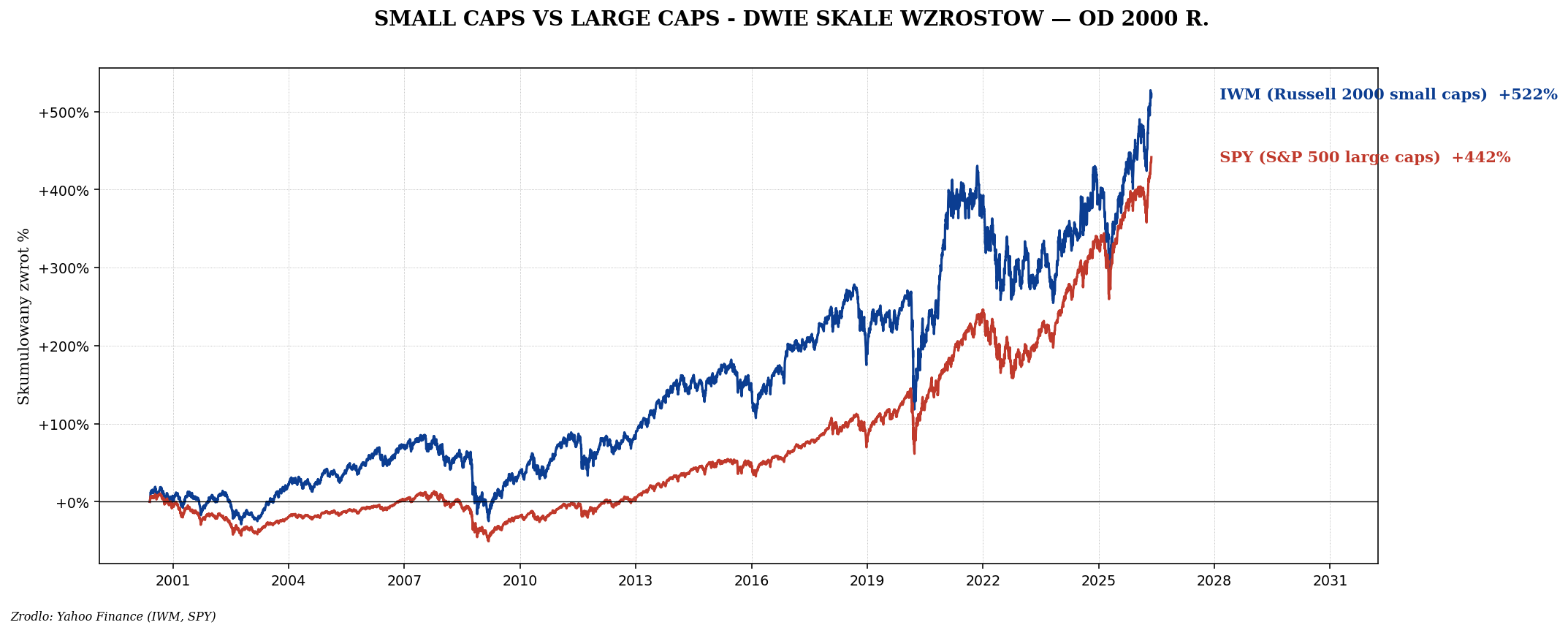

Premia za rozmiar — czy istnieje?

Akademickie badania (Fama–French 1992) wskazują, że w długim terminie małe spółki dają wyższe zwroty niż duże. Premia historyczna to ok. 2–3% rocznie. Ale ta różnica jest:

- Niestabilna — przez całe dekady (np. 2010–2022) large caps biły small caps.

- Z większą zmiennością — small caps mają drawdowny rzędu 50–80% w bessach.

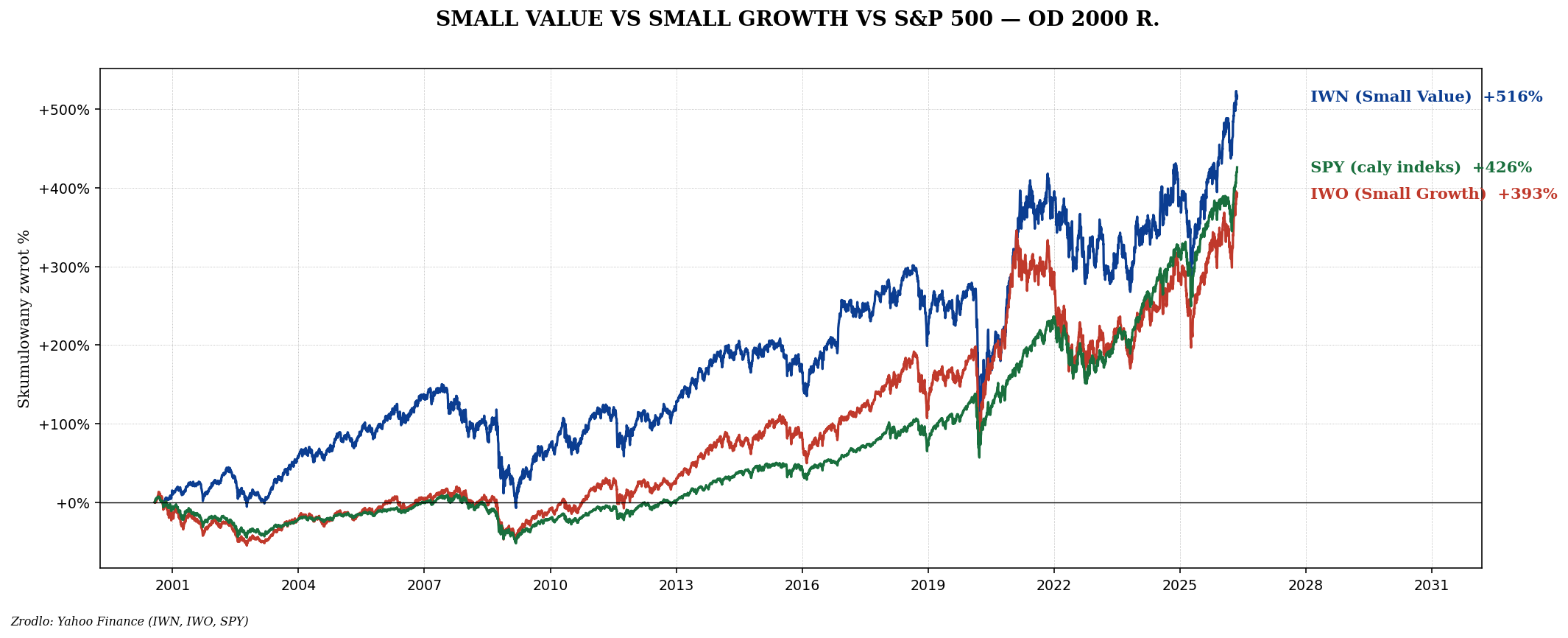

- Skoncentrowana w small VALUE, nie small growth. Dane badawcze pokazują, że premia za rozmiar w pełni dotyczy tylko spółek małych i tanich. Małe spółki growth (np. unfundowane startupy) historycznie miały gorsze zwroty niż large caps.

Small value vs small growth — gdzie naprawdę jest premia

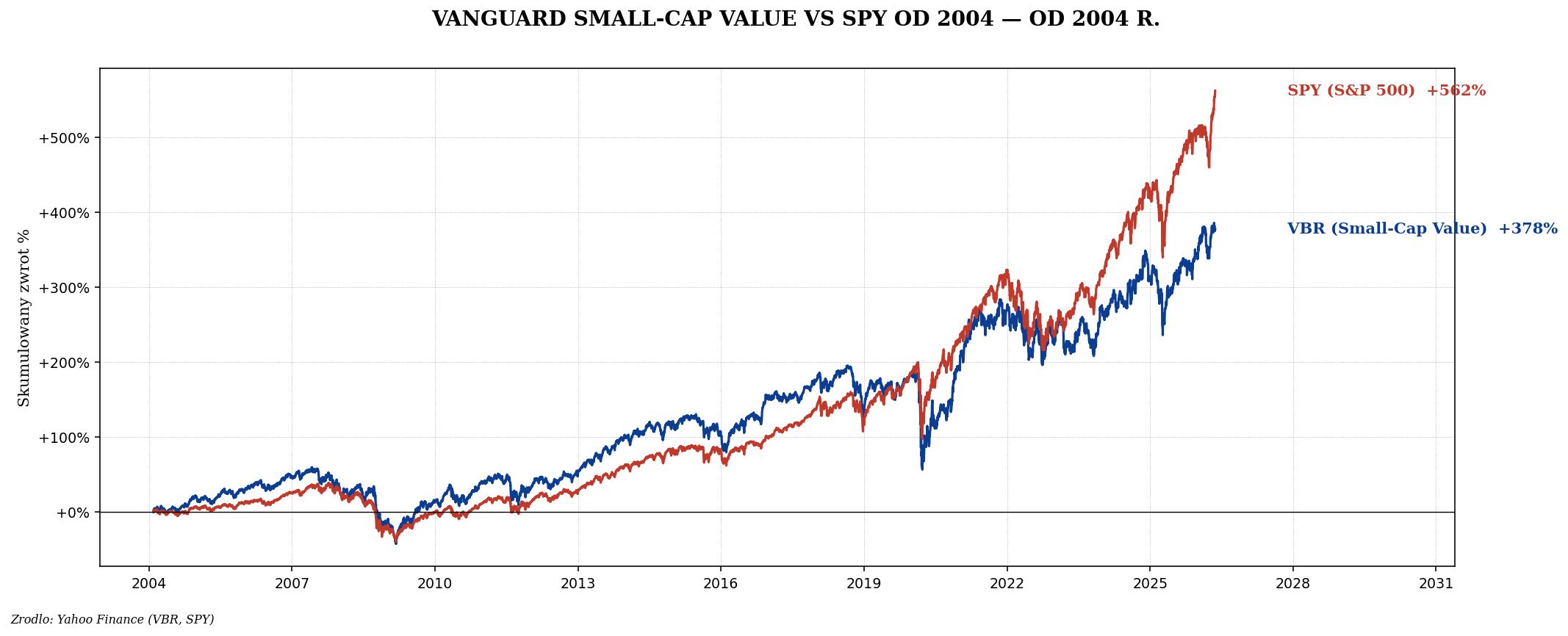

Praktyczna konsekwencja: jeżeli decydujesz się na ekspozycję na small caps, wybierz ETF small value, nie ogólny ETF small. Przykład: VBR (Vanguard Small-Cap Value) historycznie pobił zarówno SPY, jak i ogólny small cap ETF.

Dlaczego small caps są bardziej ryzykowne

- Mniejsza dywersyfikacja produktowa — mała spółka często ma jeden produkt, jednego głównego klienta. Strata kontraktu = załamanie wyników.

- Wyższe koszty kapitału — banki niechętnie pożyczają małym firmom (albo na wysokie procenty). W kryzysie problem płynnościowy zabija małe firmy szybciej niż duże.

- Płynność rynkowa — kupno/sprzedaż dużych pakietów wpływa na cenę. Spread bid-ask bywa szeroki.

- Mniejsza analiza — banki inwestycyjne mają tysiące analityków patrzących na Apple, ale prawie nikogo patrzącego na małą spółkę z prowincji. Mniej informacji = wyższe ryzyko surprise.

- Większa wrażliwość na lokalny cykl — large caps mają globalne przychody, small caps zwykle krajowe. Recesja w PL bardziej uderzy w spółkę z WIG80 niż w globalną korporację.

Polski rynek small caps — sWIG80 i mWIG40

W Polsce kategorie wielkości reprezentują indeksy WIG20 (20 największych), mWIG40 (kolejne 40 średnich), sWIG80 (kolejne 80 mniejszych). Historycznie:

- WIG20 dominowany przez banki, KGHM, PKN, PZU — głównie cykliczne. Ostatnia dekada słaba (głównie z powodu spadku sektora bankowego).

- mWIG40 bardziej zróżnicowany. W ostatnich latach pobił WIG20.

- sWIG80 — gigantyczna zmienność, ale w długim terminie dał lepsze wyniki niż WIG20.

Polski inwestor może dziś dostać ekspozycję przez ETF: BETA mWIG40TR (Beta ETF mWIG40 Total Return). ETF na sWIG80 nie istnieje — trzeba kupować pojedyncze spółki, co wymaga znacznie więcej pracy analitycznej.

Kiedy warto mieć small caps w portfelu

Praktyczne wybory ETF-ów

| ETF | Co reprezentuje | Koszty |

|---|---|---|

| IWM | Russell 2000 (small + mid caps USA) | 0,19% |

| VB | Vanguard Small-Cap (szeroki) | 0,05% |

| VBR | Vanguard Small-Cap Value | 0,07% |

| IWN | iShares Russell 2000 Value | 0,24% |

| BETA mWIG40TR | Polska mWIG40 (UCITS, GPW) | 0,80% |

| WisdomTree Small-Cap Quality Dividend Growth (WTSDX) | Small + dywidenda + quality | 0,38% |

Co dalej

- Inwestowanie globalne — migracja kapitału

- Spółki value vs growth — pełen przegląd

- Akcje IPO — czemu większość ich nie warta

- Obligacje (cała kategoria)