Japonia w liczbach

Indeksy japońskie

| Indeks | Spółek | Charakter |

|---|---|---|

| Nikkei 225 | 225 | Price-weighted (jak Dow!) - sztucznie wysokie wagi droższych akcji |

| Topix | ~2000 | Market cap weighted - lepszy benchmark |

| Topix Core 30 / 100 | 30/100 | Large caps Topix |

| MSCI Japan | ~250 | EWJ używa - large+mid caps |

ETF na Japonię

| ETF | Indeks | Hedge? | TER | Status |

|---|---|---|---|---|

| EWJ | MSCI Japan | NIE | 0,50% | PRIIPs zablokowany |

| DXJ | WisdomTree Japan Hedged | USD hedged | 0,48% | PRIIPs zablokowany |

| IJPN (iShares Japan UCITS) | MSCI Japan | NIE | 0,15% | Dostępny PL |

| IJPA (iShares Topix UCITS) | Topix | NIE | 0,20% | Dostępny PL |

| X044 (Xtrackers Nikkei UCITS) | Nikkei 225 | NIE | 0,09% | Dostępny PL |

| JPNH (HSBC Topix UCITS EUR hedged) | Topix | EUR hedged | 0,35% | Dostępny PL |

Top 15 Topix

| # | Spółka | Waga ~ | Sektor |

|---|---|---|---|

| 1 | Toyota Motor | ~5% | Auto lider global |

| 2 | Mitsubishi UFJ Financial | ~4% | Bankowość mega |

| 3 | Sony Group | ~3% | PlayStation, semis, music |

| 4 | Hitachi | ~2,5% | Industrial transformacja |

| 5 | Keyence | ~2,5% | Sensory przemysłowe, automation |

| 6 | Sumitomo Mitsui Financial | ~2% | Bankowość |

| 7 | Tokio Electron | ~2% | Semis equipment (jak ASML) |

| 8 | Recruit Holdings | ~2% | HR/recruitment (Indeed.com) |

| 9 | Shin-Etsu Chemical | ~2% | Wafer silicon dla semis |

| 10 | Mitsubishi Corp | ~1,8% | Sogo shosha (Buffett!) |

| 11 | Itochu | ~1,8% | Sogo shosha (Buffett!) |

| 12 | Mizuho Financial | ~1,7% | Bankowość |

| 13 | Honda Motor | ~1,5% | Auto, motocykle |

| 14 | Nintendo | ~1,5% | Gaming (Switch, Mario) |

| 15 | NTT | ~1,5% | Telekom + IT services |

Buffett 5 sogo shosha — najsłynniejszy trade dekady

W sierpniu 2020 r. Berkshire Hathaway kupił po ~5% akcji 5 japońskich sogo shosha (general trading companies): Itochu, Mitsubishi, Mitsui, Sumitomo, Marubeni. Powody:

- Sogo shosha mają ekspozycję na: surowce, energetyka, food, infrastructure, IT services.

- P/B w 2020 r. ~0,7-0,9 - "kupić po połowie wartości księgowej".

- Dywidenda 4-5%, payout 30-40% - możliwy wzrost.

- Sfinansowane długiem yen-denominated (Berkshire wystawił obligacje JPY na ~$10 mld).

| Spółka | Ticker | Wzrost od 2020 |

|---|---|---|

| Itochu | 8001.T | +200% |

| Mitsubishi Corp | 8058.T | +250% |

| Mitsui & Co | 8031.T | +220% |

| Sumitomo Corp | 8053.T | +180% |

| Marubeni | 8002.T | +250% |

TSE reforma 2023 — "P/B <1 cleanup"

W marcu 2023 r. Tokyo Stock Exchange wprowadziło wymóg: spółki z P/B <1 muszą przedstawić plan działań na rzecz wzrostu kapitalizacji. Cel: zlikwidować "Japan discount" - zjawisko że ~40% spółek miało P/B <1 (kapitalizacja niższa niż wartość księgowa).

Działania spółek: buybacks rekord (~$50 mld w 2024 r.), dywidendy wzrost, sprzedaż non-core biznesów, eliminacja krzyżowych udziałów. Efekt: TSE Prime Index +30% w 2023 r., szczyt Nikkei 1989 przebity (39 000 w lutym 2024 r., dzisiaj ~38 000-40 000).

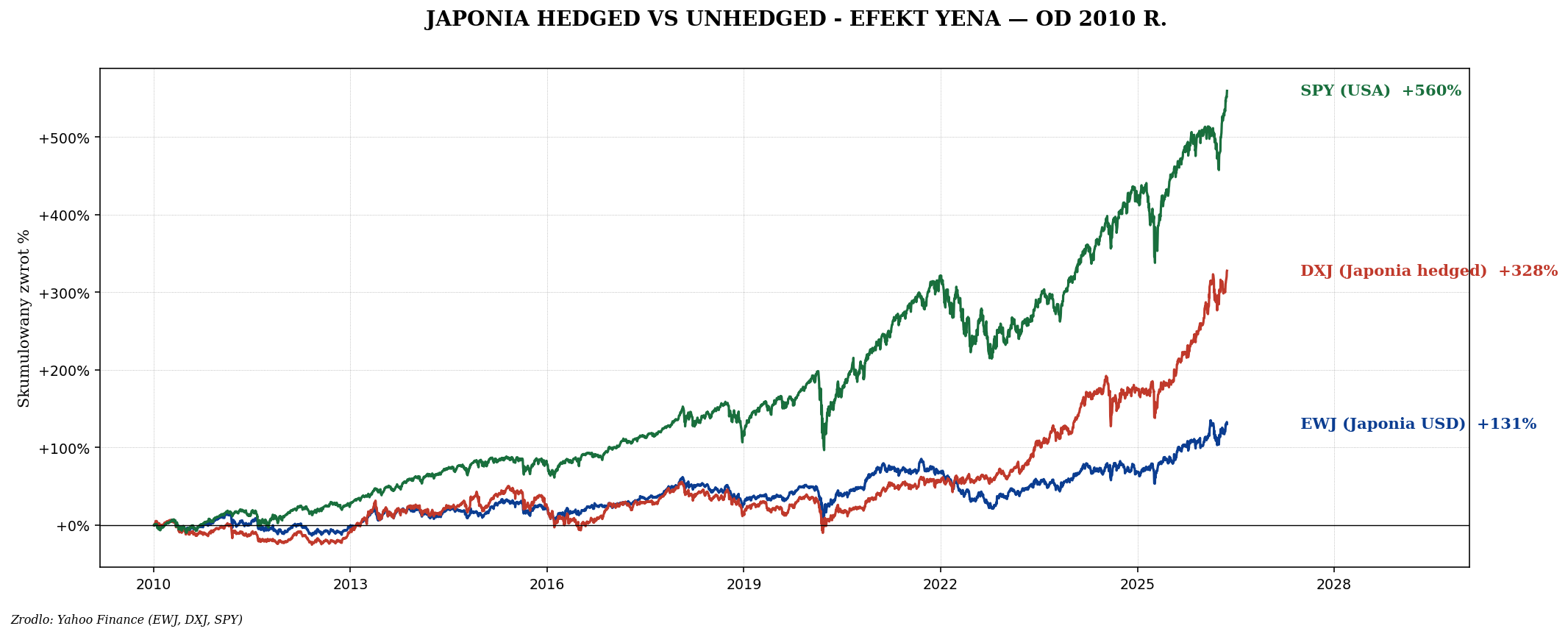

Yen carry trade + currency hedge

Yen carry trade: dla większości lat 2010-2024 yen się dewaluował vs USD (BoJ niskie stopy + Fed wysokie). Inwestor USD trzymający EWJ (unhedged) tracił na yenie. DXJ (USD-hedged) biło EWJ o ~30% w 14 lat.

Dla polskiego inwestora w PLN: PLN/JPY też się ruszał. Hedge złożone. Praktyczna sugestia: długoterminowo trzymać unhedged (IJPN/IJPA), akceptując ryzyko walutowe jako dywersyfikację.

Japońskie fundamenty

| Wskaźnik | 2010 | 2024 |

|---|---|---|

| CAPE | 20 | 22 |

| P/E forward | 14 | 16 |

| P/B | 0,9 | 1,4 |

| Dywidenda | 1,8% | 2,3% |

| ROE | ~6% | ~10% |

| Buybacks (% kapitalizacji) | ~0,3% | ~1,5% |

Demografia jako "structural drag"

Japonia ma najgorszą demografię developed market: populacja kurczy się od 2010 r., do 2050 r. prognozy -20%. Pracownicy wieku produkcyjnego spadli z 87 mln do 73 mln. To strukturalny drag na PKB i wewnętrzny popyt.

Ale: japońskie blue chips są globalne (Toyota, Sony, Mitsubishi, ASML alternative w semis equipment), więc demografia mniej wpływa.

Strategia inwestowania w Japonię

- VWCE daje 6% Japonii - pasywnie wystarcza.

- Tilt Japonia: 5-10% IJPN/IJPA dla reformy TSE believers.

- Single names: Toyota (auto przewaga), Sony (gaming + semis), 5 sogo shosha.

- Avoid Nikkei 225: price-weighted, sztuczne wagi.

- Currency: długoterminowo unhedged, krótkoterminowo DXJ jeśli słaby yen.

Podsumowanie

- Topix > Nikkei 225 dla benchmarku (market cap vs price weighted).

- Top 15 = ~32% indeksu. Toyota, banki, semis (Tokyo Electron, Shin-Etsu), Keyence.

- Buffett 5 sogo shosha 2020 → +180-250% (Itochu, Mitsubishi, Mitsui, Sumitomo, Marubeni).

- TSE reforma 2023 (P/B <1 cleanup) - strukturalny katalizator buybacks i dywidend.

- UCITS dla Polaka: IJPN (0,15%), IJPA (0,20%), X044 Nikkei (0,09%).

- CAPE 22, P/B 1,4 - tańsze niż USA, ale reforma TSE re-rating w toku.