Francja w liczbach

$3T

PKB 2024

~$2,8T

Kapitalizacja

22

CAPE

3,2%

Dywidenda

ETF na Francję

| ETF | Indeks | TER | Status |

|---|---|---|---|

| EWQ | MSCI France | 0,50% | US, zablokowany PRIIPs |

| CF1 (iShares CAC 40 UCITS) | CAC 40 | 0,33% | Dostępny PL |

| X09F (Xtrackers CAC 40 UCITS) | CAC 40 | 0,20% | Dostępny PL |

| CACL (Lyxor CAC 40 UCITS) | CAC 40 | 0,25% | Dostępny PL |

Top 10 CAC 40

| # | Spółka | Waga | Sektor |

|---|---|---|---|

| 1 | LVMH | ~12% | Luksus - Louis Vuitton, Dior, Sephora, TAG Heuer |

| 2 | TotalEnergies | ~9% | Oil major |

| 3 | L'Oréal | ~7% | Kosmetyki global lider |

| 4 | Hermès | ~6% | Luksus elite - Birkin bag |

| 5 | Schneider Electric | ~5% | Industrial/energy mgmt |

| 6 | Sanofi | ~5% | Pharma |

| 7 | BNP Paribas | ~4% | Bankowość |

| 8 | Air Liquide | ~4% | Industrial gases |

| 9 | AXA | ~3% | Ubezpieczenia |

| 10 | EssilorLuxottica | ~3% | Okulary (Ray-Ban, Oakley) |

| Top 10 razem | ~58% | ||

Luxury sector — 33% CAC 40

| Spółka | Marki |

|---|---|

| LVMH | Louis Vuitton, Christian Dior, Tiffany, Bulgari, Sephora, Moët, Hennessy, TAG Heuer, Loro Piana |

| Hermès | Birkin, Kelly, jedwab - "the most prestigious luxury brand" |

| L'Oréal | L'Oréal Paris, Maybelline, Lancôme, Garnier, Kérastase - kosmetyki |

| Kering | Gucci, Saint Laurent, Bottega Veneta, Balenciaga - poza top 10 |

| EssilorLuxottica | Ray-Ban, Oakley, Persol, Vogue + soczewki |

| Pernod Ricard | Absolut, Chivas, Beefeater - spirits |

Francja = stolica światowego luksusu

~33% CAC 40 to luxury. Hermès stała się najwyżej wycenioną luxury firmą w 2024 r. (kapitalizacja

$240 mld) - obok LVMH. Margines operacyjny Hermès ~42%, LVMH ~26%, Kering ~24%. To biznes z

strukturalnie wysokim ROIC, ale bardzo zależny od bogatej globalnej klienteli.

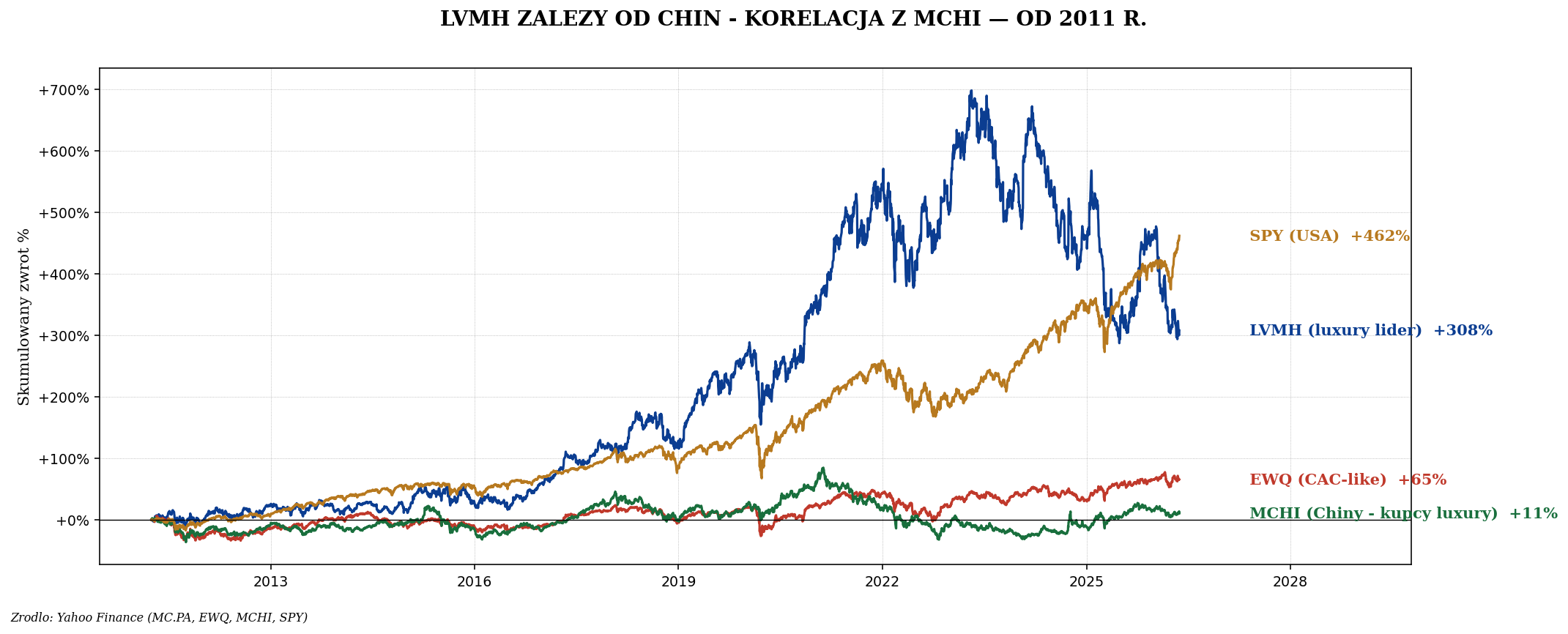

Luxury depends on China

LVMH (luxury lider) vs MCHI (Chiny) - korelacja widoczna. ~30-40% sprzedaży luxury

to chińscy konsumenci (zarówno w domu jak i podróżach). Spadek chińskiego popytu = krach luxury.

Dane Yahoo Finance.

| Region | Udział sprzedaży LVMH |

|---|---|

| Azja (ex-Japonia) | ~30% |

| USA | ~25% |

| Europa | ~25% |

| Japonia | ~7% |

| Bliski Wschód, Afryka | ~13% |

2024: Korekta luxury cycle

W 2024 r. luxury miał korektę -20-30%. LVMH, Kering, Burberry, Hermès (najmniej dotknięta).

Powody: chiński konsument cierpi (real estate krach, deflacja), USA kupcy mniej wydają, Europa

turystyka spadła. Cycle peak czy strukturalna zmiana? Sprzedaż 3-letnia średnia

nadal rośnie, ale rocznie volatility wysoka.

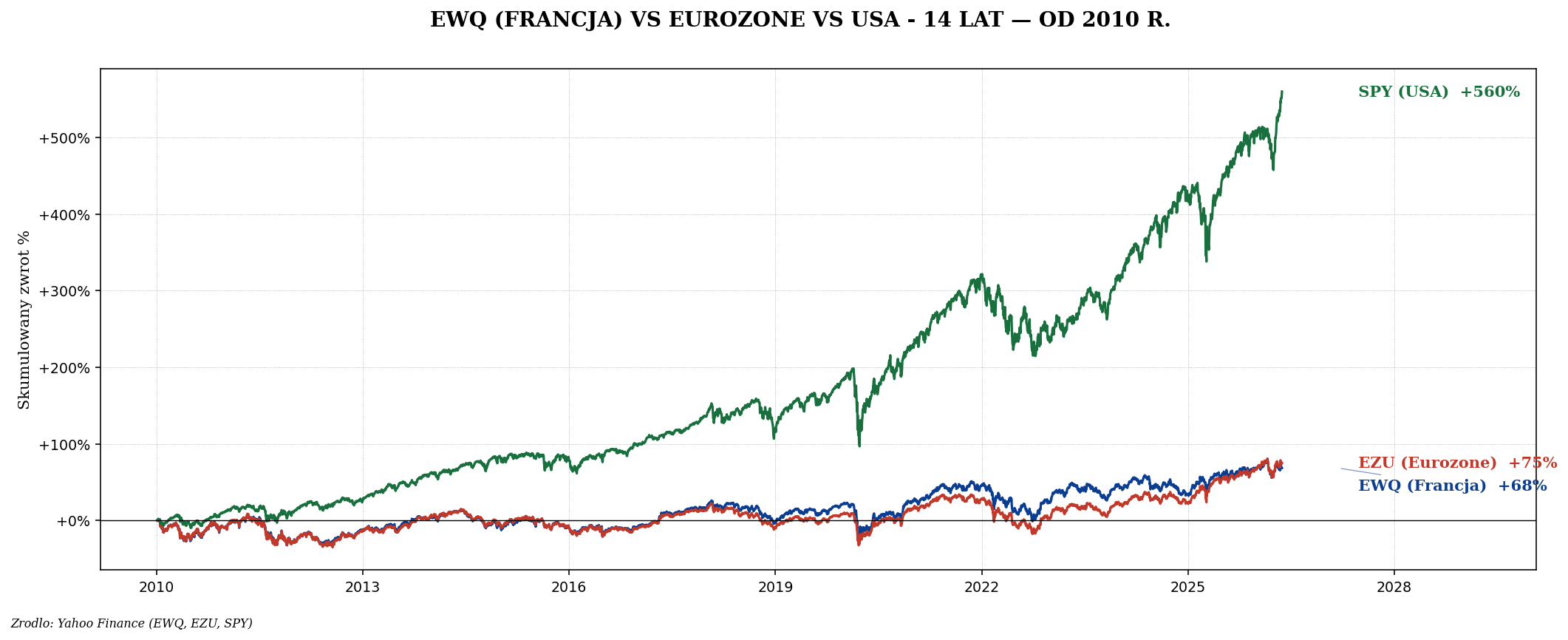

Wyniki Francja vs USA

EWQ (Francja), EZU (Eurozone), SPY (USA) od 2010. Francja podobnie do Eurozone,

strukturalnie poniżej USA, ale powyżej Niemiec dzięki luksusowi. Dane Yahoo Finance.

Francja vs Niemcy — różnice

| Aspekt | Francja | Niemcy |

|---|---|---|

| Sektor lider | Luxury (33%) | Industrial + Tech (40%) |

| Dywidenda | 3,2% | 3,2% |

| CAPE | 22 | 16 |

| P/E forward | 15 | 14 |

| ROE | ~14% | ~12% |

| Ekspozycja CHN | Wysoka (luxury) | Wysoka (auto) |

| Polityka 2024 | Niestabilna (Macron-Le Pen-RN) | Koalicja sygnalna upadła |

Spółki "non-luxury" warto znać

| Spółka | Sektor |

|---|---|

| Dassault Systèmes | 3D CAD software, jeden z niewielu europejskich tech |

| Capgemini | IT services global |

| Saint-Gobain | Materiały budowlane, glass |

| Renault | Auto (poza top 10 - smaller cap) |

| Stellantis | FCA + PSA merger - Peugeot, Citroen, Jeep, Fiat |

| Vinci | Infrastructure, autostrady |

| Safran | Lotnictwo, silniki LEAP (z GE) |

Strategia inwestowania w Francję

- VWCE daje 2,5% Francji - pasywnie wystarcza dla większości.

- Tilt luxury: bezpośrednio LVMH (MC.PA), Hermès (RMS.PA), L'Oréal (OR.PA).

- Defensive France: Sanofi, Schneider, Air Liquide - mniej cyclical.

- Avoid: banki (BNP, SocGen) - regulacje EU + niskie marże.

Luxury jako sektor - nie tylko Francja

Globalne luxury to też Italy (Prada, Ferragamo, Moncler), Switzerland (Richemont - Cartier, IWC),

UK (Burberry). Ale Francja jest sercem - ~50% globalnego market cap luxury.

Podsumowanie

- CAC 40 = luksus (33%) + TotalEnergies + Sanofi + banki + industrial.

- Top 10 = 58% indeksu. LVMH solo 12%, Hermès 6%.

- UCITS dla Polaka: X09F (0,20%), CF1 (0,33%) - dostępne.

- Luksus mocno zależy od Chin (30% sprzedaży LVMH z Azji ex-JP).

- 2024 r. korekta luxury cycle - czy peak, czy chwilowa fluktuacja.

- CAPE 22 - droższy niż Niemcy/UK (16-17), ale uzasadniony jakością luxury franchise'u.

Materiał edukacyjny, nie porada inwestycyjna. Wagi spółek CAC 40 aktualne na 2024-2025. Luxury

cycle w korekcie 2024 - może to być zarówno tymczasowy ruch jak strukturalna zmiana związana z

chińskim konsumentem.