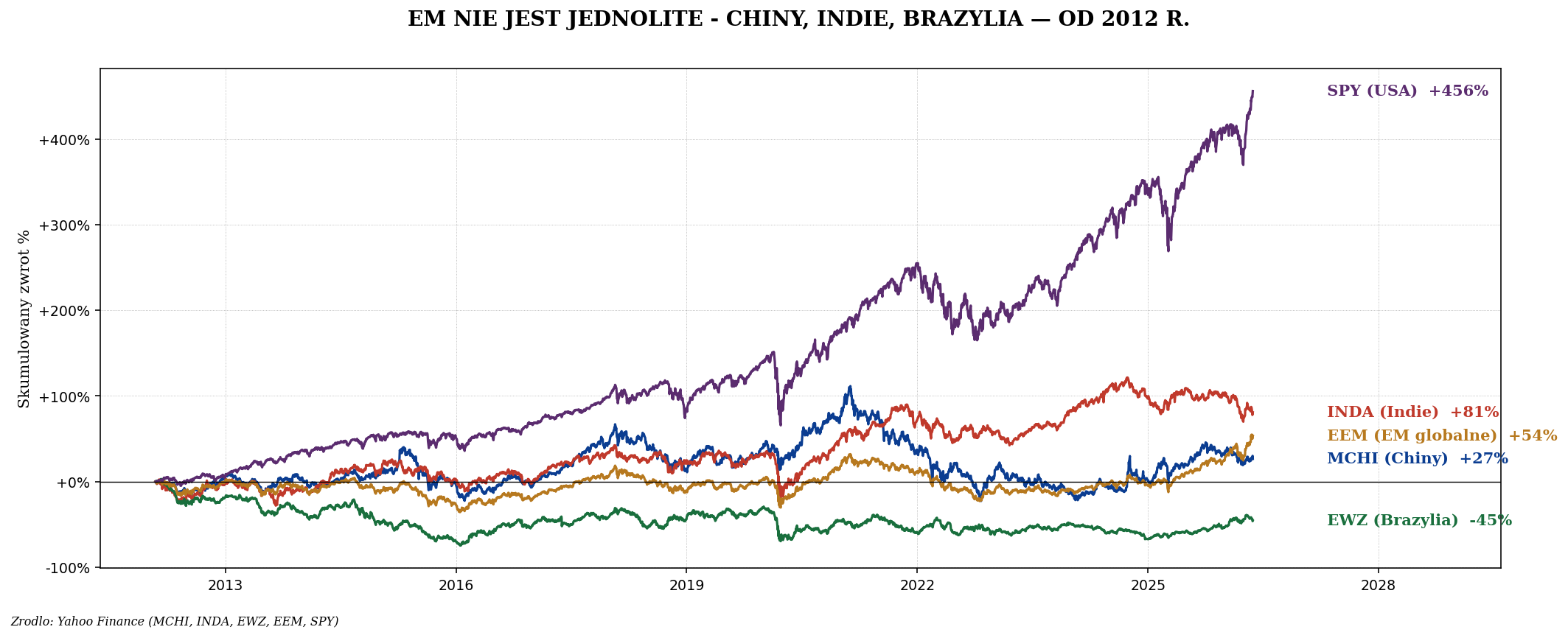

EM nie jest jednolite

MCHI (Chiny), INDA (Indie), EWZ (Brazylia) - każdy kraj ma własną dynamikę. Indie

bije EM, Chiny ostatnie 5 lat -50%, Brazylia cyklic. EEM "średnia" tych ruchów. Dane Yahoo Finance.

Top ETF na EM

| ETF | Indeks | Korea? | TER | AUM |

|---|---|---|---|---|

| EEM | MSCI EM | TAK | 0,69% | $25 mld |

| IEMG | MSCI EM IMI (Investable) | TAK | 0,11% | $80 mld |

| VWO | FTSE EM | NIE | 0,07% | $75 mld |

| EIMI (UCITS) | MSCI EM IMI | TAK | 0,18% | $25 mld |

| EMIM (UCITS, Acc) | MSCI EM IMI | TAK | 0,18% | — |

| VFEM (UCITS Vanguard FTSE EM) | FTSE EM | NIE | 0,22% | $3 mld |

| FEMS (First Trust) | EM small cap | różne | 0,80% | $200 mln |

Dla Polaka: EIMI lub EMIM

EIMI (iShares Core MSCI EM IMI UCITS, IE00BKM4GZ66) - najpopularniejszy w UE. ~3000 spółek z 27

krajów. TER 0,18%. Wersja Acc i Dist. Standard dla EM tilt.

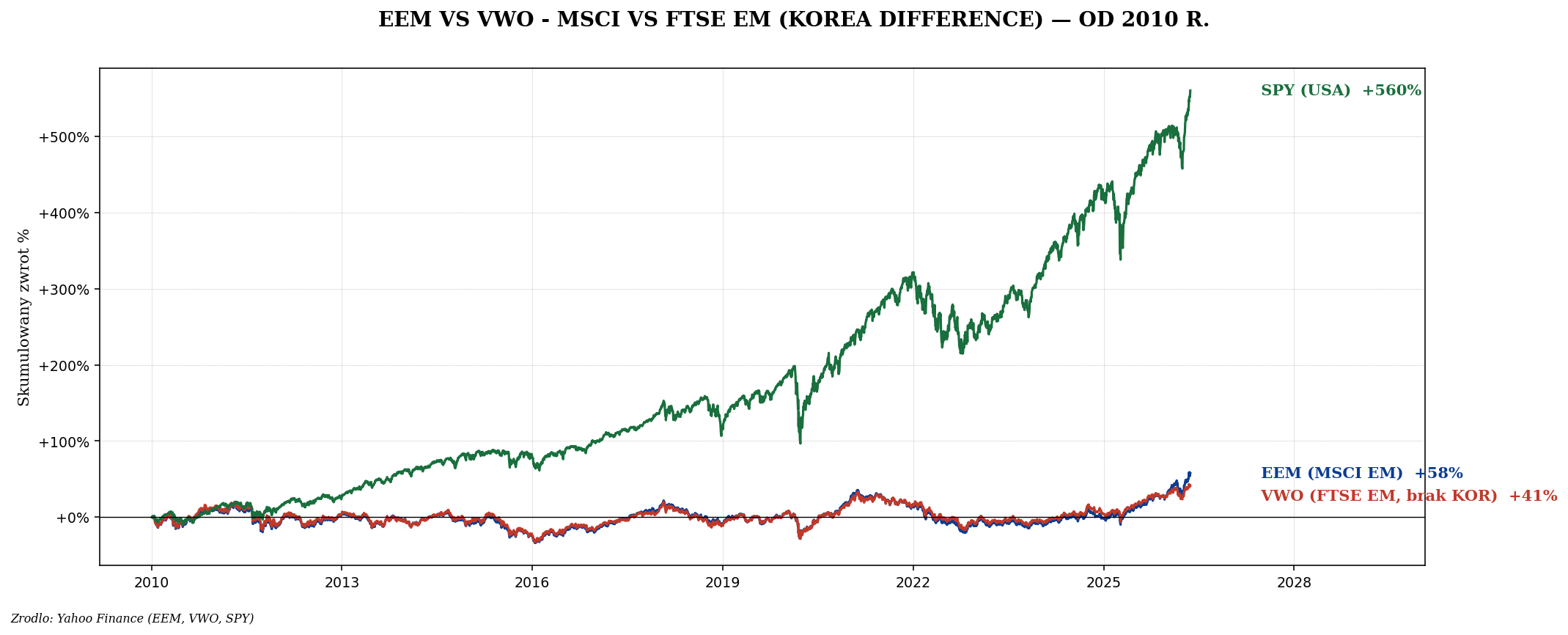

VWO vs EEM — różnica Korei

EEM (MSCI - z Koreą) vs VWO (FTSE - bez Korei). Korea ~12% MSCI EM. Różnica

wyników mała w długim okresie, ale podczas mocnych ruchów Samsung / SK Hynix może rozbiec ETF

o 5%+. Dane Yahoo Finance.

Korea Płd - kraj sporny. MSCI klasyfikuje jako EM od 1992 r. (brak całkowitej wymienialności wona, kontrole kapitałowe). FTSE awansował Koreę do DM w 2009 r. Praktycznie to różnica między ETF.

Konsekwencja: jeśli kupisz VWCE (FTSE All-World), Korea jest w bloku DM (~2% portfela). Jeśli kupisz SWDA + EIMI (MSCI), Korea jest w EIMI (~12% z 20% = 2,4%). Końcowy efekt na portfel ~podobny, ale alokacja regionalna inna.

Skład EIMI (~MSCI EM IMI 2024)

| Kraj | Waga | Komentarz |

|---|---|---|

| Chiny | ~25% | Tencent, BABA, Meituan, JD; brak A-shares premium |

| Indie | ~20% | Reliance, TCS, HDFC, Infosys |

| Tajwan | ~19% | TSMC ~10% solo, Foxconn, MediaTek |

| Korea Płd | ~12% | Samsung, SK Hynix, LG, Hyundai |

| Brazylia | ~5% | Vale, Petrobras, Itau |

| RPA | ~3,5% | Naspers (Tencent proxy!), MTN |

| Arabia Saudyjska | ~3% | Aramco |

| Meksyk | ~3% | AMX, Walmex, Femsa |

| Tajlandia | ~2% | PTT, CP All |

| Indonezja | ~2% | BCA, Telkom |

| Malezja | ~1,5% | Maybank, Public Bank |

| Polska | ~0,7% | PKN, PKO, Pepco - mały |

| Filipiny | ~0,5% | SM Investments, BDO |

| Reszta (Turcja, Egipt, UAE, Qatar, Czechy, Węgry) | ~3% | Long tail |

Top 10 spółek EIMI

| # | Spółka | Waga ~ | Kraj |

|---|---|---|---|

| 1 | TSMC | ~9% | Tajwan |

| 2 | Tencent | ~4% | Chiny |

| 3 | Samsung Electronics | ~3,5% | Korea |

| 4 | Alibaba (BABA) | ~2,5% | Chiny |

| 5 | Reliance Industries | ~2% | Indie |

| 6 | SK Hynix | ~1,5% | Korea |

| 7 | HDFC Bank | ~1,5% | Indie |

| 8 | Meituan | ~1,2% | Chiny |

| 9 | ICICI Bank | ~1% | Indie |

| 10 | Infosys | ~1% | Indie |

| Top 10 razem | ~27% | ||

TSMC + 4 chińskie + 2 koreańskie + 3 indyjskie = 80% top 10

EM jest skoncentrowane na Azji: 4 kraje (CN+IN+TW+KR) to 76% portfela. Afryka, Bliski Wschód, LatAm,

CEE = razem 24%. To de facto Asia EM ETF.

EM Asia ex-China — alternatywa

Po regulacjach w Chinach 2021-22, część inwestorów woli EM bez Chin. Dostępne:

| ETF | Co kupuje | TER |

|---|---|---|

| EMXC (iShares MSCI EM ex-China) | EM bez Chin (Indie ~24%, Tajwan ~22%, Korea ~14%) | 0,25% |

| XCX6 (Xtrackers MSCI EM Asia UCITS) | EM Asia tylko | 0,20% |

| EMQQ (Emerging Internet) | BABA, Tencent, JD, Mercado - tech EM | 0,86% |

Sektory EIMI

| Sektor | Waga |

|---|---|

| Technology (TSMC, Samsung, SK Hynix, Infosys) | ~24% |

| Financials (HDFC, ICICI, Itau, Bradesco) | ~22% |

| Consumer Discretionary (BABA, Meituan, MercadoLibre) | ~13% |

| Communication (Tencent, Naspers) | ~9% |

| Materials (Vale, Antofagasta, ICL) | ~7% |

| Energy (Petrobras, Saudi Aramco) | ~5% |

| Industrials | ~6% |

| Consumer Staples, Healthcare, Utilities, REIT | ~14% |

EM vs DM — kiedy outperform

| Okres | EM zwrot | SPY zwrot |

|---|---|---|

| 2000-2010 ("commodity decade") | +200% | -15% |

| 2010-2024 ("USA decade") | +40% | +450% |

| 2025+ ? | ? | ? |

EM outperform: słaby dolar (DXY <95), wysokie commodity prices, Chiny pozytywnie zaskakują, globalne risk-on. EM underperform: mocny dolar, tightening Fed, kryzysy walutowe (Turcja, Argentyna).

Praktyczna alokacja

- Domyślnie: VWCE 100% (już daje 10% EM)

- EM tilt: VWCE 70% + EIMI 30% (efektywnie ~30% EM)

- EM ex-China: EMXC dla unikania chińskiego ryzyka regulacyjnego

- Single country: dla doświadczonych - INDA (Indie), EWZ (Brazylia)

Fundamenty EM

| Wskaźnik | EM (EIMI) | DM (MSCI World) |

|---|---|---|

| CAPE | ~14 | ~30 |

| P/E forward | ~13 | ~22 |

| P/B | ~1,8 | ~3,3 |

| Dywidenda | ~2,8% | ~1,9% |

| Wzrost EPS 5Y | ~7% | ~10% |

Podsumowanie

- EM globalne ~50 krajów, ale 5 dominuje 81% (CN, IN, TW, KR, BR).

- VWO (FTSE) vs EEM (MSCI) - różnica Korea (~12% MSCI).

- Top 10 EM = TSMC 9% + 4 chińskie + 2 koreańskie + 3 indyjskie = 27%.

- UCITS: EIMI/EMIM (0,18%) - standard dla detal w UE.

- EM ex-China: EMXC dla unikania ryzyka regulacyjnego CN.

- CAPE EM 14 vs DM 30 - mean reversion bull case, ale 14 lat underperform.

Materiał edukacyjny, nie porada inwestycyjna. Wagi krajowe EIMI rebalansowane co kwartał. Po

ewentualnej awansie Korei do DM (regularnie dyskutowane) struktura EM by się zmieniła.