Co to jest dywidenda

Dywidenda to część zysku, którą spółka decyduje się wypłacić swoim akcjonariuszom. Spółka, która w danym roku zarobiła 100 mln zł, może na przykład 40 mln wypłacić jako dywidendę, a 60 mln zatrzymać i reinwestować. Decyzja o wypłacie zapada na Walnym Zgromadzeniu Akcjonariuszy (czyli tam, gdzie ty — jako współwłaściciel firmy — masz prawo głosu).

Wypłaty dywidend nie są obowiązkowe. Niektóre spółki nigdy nie wypłaciły dywidendy (Tesla, Amazon do 2024 r., wcześniej Apple) — bo zarząd uważa, że może lepiej zainwestować pieniądze niż akcjonariusze. Inne wypłacają dywidendę co kwartał od 50 lat. Trzecie wypłacają nieregularnie, w zależności od roku. To nie znaczy, że jedna grupa jest „lepsza" — każda jest dobra dla innego typu inwestora.

Dlaczego dywidendy historycznie miały tak duże znaczenie

Z danych S&P 500 za ostatnie 100 lat wynika, że średnia roczna stopa zwrotu indeksu (z reinwestycją dywidend) wynosiła około 10,3% rocznie. Po rozbiciu: ok. 6% to wzrost cen, a ok. 4,3% to dywidendy. Innymi słowy — przez całe 100 lat dywidendy odpowiadały za około 42% całkowitego zysku z amerykańskich akcji.

W ostatniej dekadzie (2010–2020) ta proporcja zmieniła się — dominowały wzrosty cen, a dywidendy odpowiadały za mniejszą część zwrotu. To efekt taniej polityki monetarnej i bujnego rozwoju spółek technologicznych, które dywidend nie wypłacają. Historycznie taki układ był wyjątkiem, nie regułą.

Stopa dywidendy — jak ją czytać

Stopa dywidendy (dividend yield) to roczna dywidenda podzielona przez cenę akcji. Spółka, która wypłaca 4 zł dywidendy rocznie i kosztuje 100 zł, ma stopę 4%.

| Stopa dywidendy | Interpretacja |

|---|---|

| 0–1% | Spółka growth (mała lub żadna dywidenda) — np. Tesla, Amazon do 2024 |

| 2–3% | Średnia rynku amerykańskiego (S&P 500) |

| 3–5% | Typowa „dywidendowa" spółka value (banki, ubezpieczyciele, telekomy) |

| 5–8% | Wysoka — sprawdź wskaźniki zdolności do wypłat (payout ratio) |

| powyżej 8% | Czerwona flaga — albo cena spadła z powodu problemów, albo dywidenda zostanie obcięta |

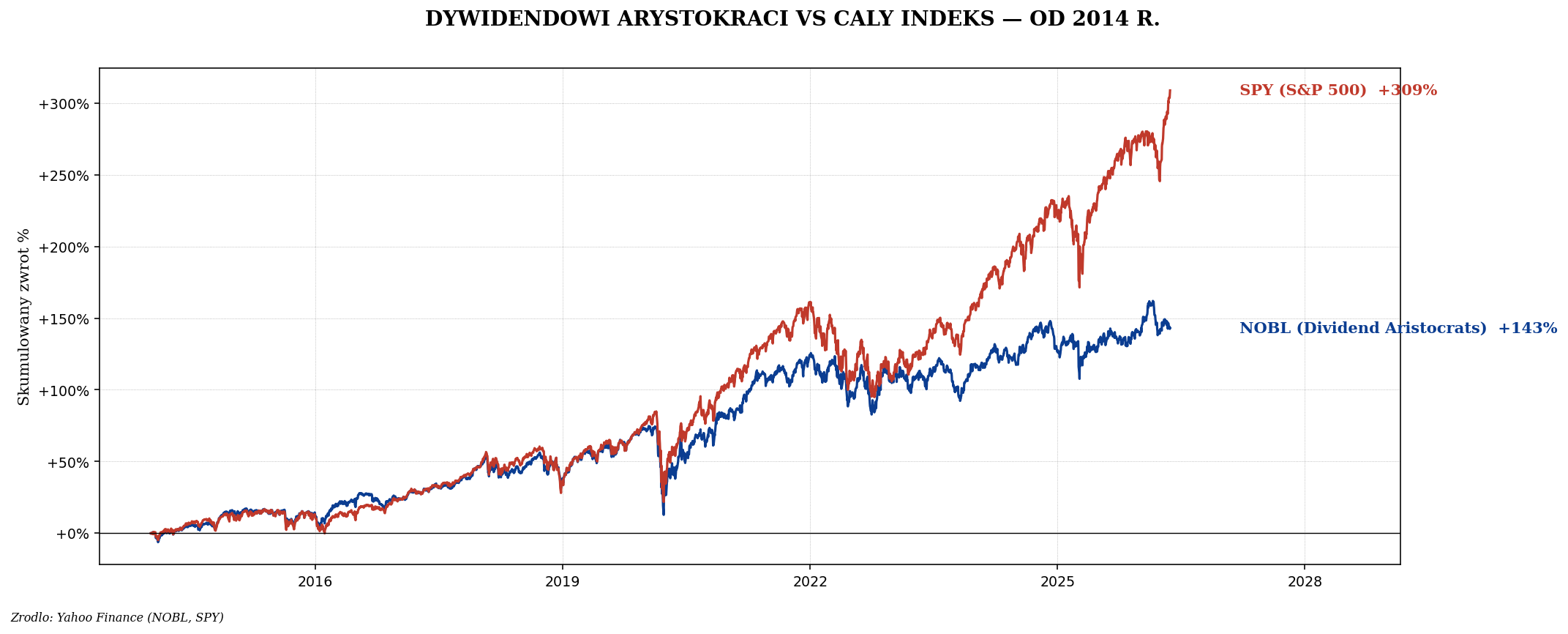

Dividend Aristocrats — spółki płacące rosnącą dywidendę od dziesięcioleci

W USA istnieje kategoria Dividend Aristocrats — spółki z indeksu S&P 500, które zwiększały dywidendę nieprzerwanie przez co najmniej 25 lat. To bardzo wąska grupa (około 65 firm w 2024 r.). Każda z nich przetrwała kryzys 2008, pandemię 2020 i recesję 2022 bez obniżania wypłat.

ETF na tę grupę nazywa się NOBL (ProShares S&P 500 Dividend Aristocrats). Jest często porównywany z całym indeksem S&P 500 (SPY).

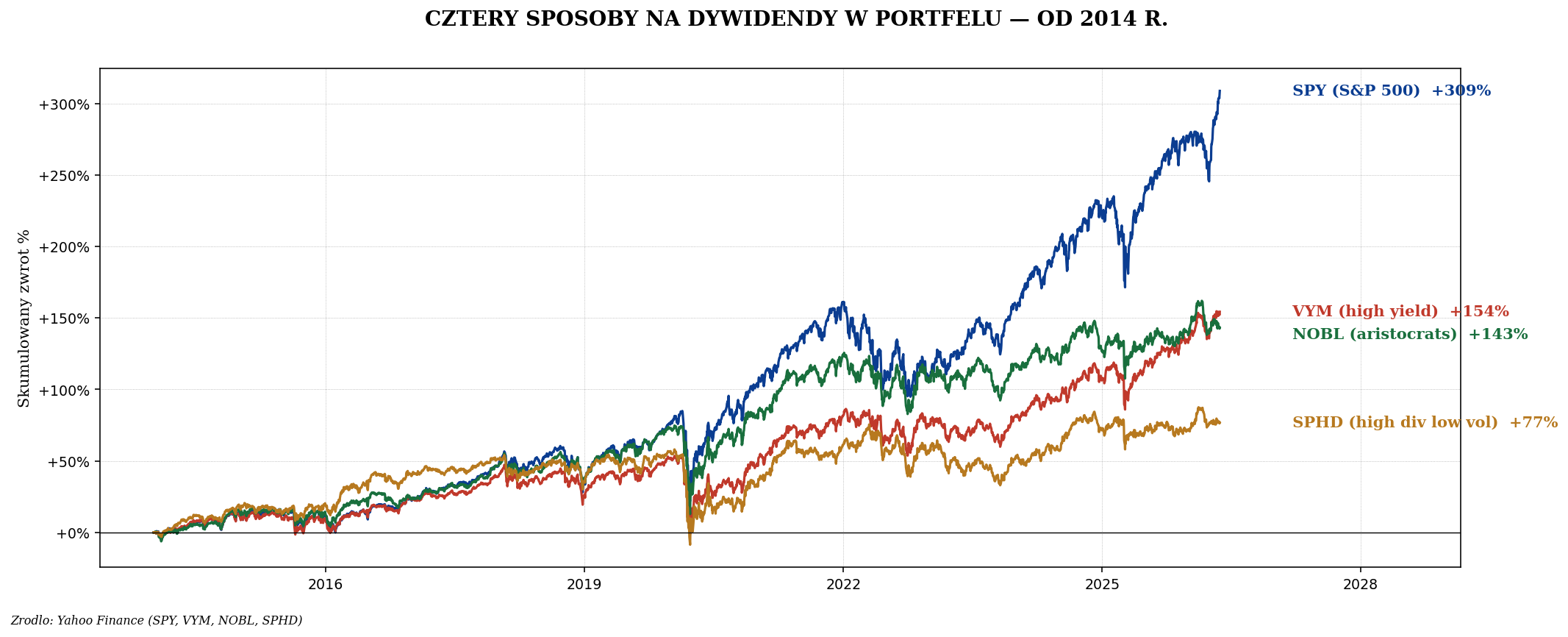

Cztery praktyczne sposoby na dywidendy w portfelu

- SPY — cały S&P 500. Średnia stopa dywidendy ~1,5–2%. Najprostszy wybór.

- VYM (Vanguard High Dividend Yield) — koszyk spółek z wyższą stopą dywidendy z całego rynku USA. Stopa ~3%. Tańszy w opłatach niż większość ETF-ów dywidendowych (0,06%).

- NOBL (Dividend Aristocrats) — wąska grupa 65 spółek z 25+ latami nieprzerwanego wzrostu dywidendy. Stopa ~2%. Opłaty 0,35%. Stabilność za drożej.

- SPHD (S&P 500 High Dividend Low Volatility) — 50 spółek z S&P 500 z najwyższą stopą dywidendy i najniższą zmiennością. Stopa ~4%. Idealny dla emerytów lub osób preferujących stabilność. Opłaty 0,30%.

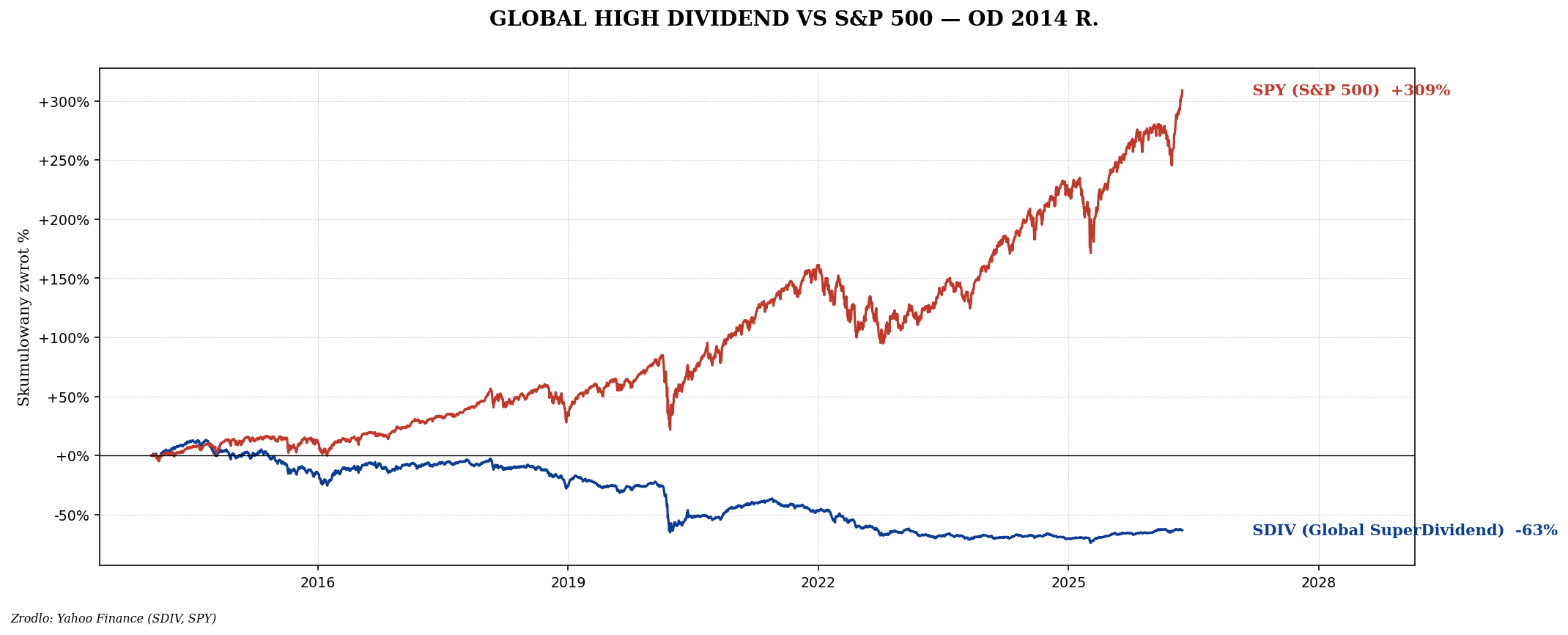

Pułapka „wysokich dywidend z całego świata"

Istnieje ETF SDIV (Global X SuperDividend), który skupia 100 spółek z całego świata z najwyższą stopą dywidendy. Brzmi atrakcyjnie. Ale wynik nie jest najlepszy:

Wniosek: nie ma magicznego ETF-u z 8% dywidendy bez ryzyka. Jeśli stopa dywidendy jest skrajnie wysoka, to dlatego, że rynek widzi w spółkach problemy. To samo dotyczy np. polskich „obligacji korporacyjnych z 12% kuponem" — to nie okazja, to ostrzeżenie.

Dywidendy i podatki w Polsce

Od dywidend zagranicznych (np. z amerykańskich ETF-ów) płaci się 19% podatku Belki w Polsce. W przypadku ETF-ów typu „distributing" (wypłacających) dywidendy trafiają co kwartał na twój rachunek, a ty płacisz podatek od każdej.

Alternatywa: ETF-y typu „accumulating" (akumulacyjne) — automatycznie reinwestują dywidendy w więcej jednostek funduszu. W ich przypadku nie ma dywidend wypłacanych do rachunku, więc nie ma natychmiastowego obowiązku podatkowego. Podatek zapłacisz dopiero przy sprzedaży jednostek (od całego zysku).

Dla większości polskich inwestorów akumulacyjne są lepsze — odkładają moment opodatkowania, co przyspiesza compounding. Wyjątek: jeśli żyjesz z pasywnego dochodu, „distributing" jest wygodniejsze.

Co dalej

- Spółki value vs growth — kiedy stawiać na dywidendowe, kiedy na wzrostowe

- IKE/IKZE — konta emerytalne dla inwestora

- ETF akumulacyjne vs distributing

- Podatki od inwestycji w Polsce — Belka, dywidendy, kryptowaluty