Czym jest CAPE Shiller

CAPE (Cyclically Adjusted Price-to-Earnings) to wynalazek Roberta Shillera (Nobel 2013). Standardowy P/E używa zysków za ostatni rok — co w recesji daje absurdy (P/E spółki = 200 gdy zyski spadły 95%). CAPE używa średniej zysków za 10 lat, skorygowanej o inflację.

CAPE = Cena / Średnia EPS 10Y (real)

| CAPE poziom | Interpretacja historyczna |

|---|---|

| <10 | Bardzo tanio — historyczne dno (Rosja 2014, Grecja 2012, Polska 2009) |

| 10-15 | Tanio — value zone |

| 15-22 | Normalna wycena (historyczna średnia ~16) |

| 22-30 | Drogie |

| 30-40 | Bardzo drogie — czerwone flagi |

| 40+ | Bańka — 1929, 2000 dot-com, Japan 1989 miało CAPE 100 |

Tabela CAPE dla 30 krajów (2024-2025)

| Kraj | CAPE | P/E TTM | P/B | Dyw % | Kategoria |

|---|---|---|---|---|---|

| USA (S&P 500) | 36 | 26 | 4,8 | 1,3% | Bardzo drogo |

| Indie (Sensex) | 36 | 23 | 4,1 | 1,1% | Bardzo drogo |

| Dania | 35 | 22 | 4,5 | 1,8% | Drogo (Novo Nordisk) |

| Holandia | 32 | 21 | 2,5 | 2,0% | Drogo (ASML) |

| Tajwan | 29 | 20 | 2,8 | 2,5% | Drogo (TSMC) |

| Szwajcaria | 27 | 20 | 3,4 | 3,0% | Drogo |

| Kanada | 23 | 19 | 2,1 | 2,8% | Średnio-drogo |

| Japonia (Topix) | 22 | 16 | 1,4 | 2,3% | Średnio |

| Francja (CAC 40) | 22 | 15 | 1,8 | 3,2% | Średnio |

| Australia | 21 | 17 | 2,2 | 4,1% | Średnio |

| Indonezja | 20 | 14 | 1,9 | 4,5% | Średnio |

| UK (FTSE 100) | 17 | 13 | 1,8 | 3,8% | Tanio |

| Singapur | 17 | 12 | 1,3 | 4,5% | Tanio |

| Niemcy (DAX) | 16 | 14 | 1,7 | 3,2% | Tanio |

| Hiszpania | 16 | 12 | 1,4 | 4,1% | Tanio |

| Włochy | 14 | 10 | 1,2 | 5,2% | Tanio |

| RPA | 13 | 11 | 1,9 | 4,2% | Tanio |

| Korea Płd | 13 | 11 | 1,0 | 2,5% | Tanio |

| Meksyk | 13 | 12 | 1,8 | 4,0% | Tanio |

| Chiny (MCHI) | 12 | 11 | 1,5 | 2,8% | Bardzo tanio |

| Polska (WIG) | 11 | 9 | 1,3 | 5,5% | Bardzo tanio |

| Brazylia | 9 | 7 | 1,3 | 8,5% | Bardzo tanio |

| Turcja | 8 | 6 | 1,1 | 3,5% | Bardzo tanio (lira FX risk) |

| Wietnam | 14 | 13 | 1,7 | 2,3% | Tanio (frontier) |

| Egipt | 7 | 5 | 1,0 | 10%+ | Skrajnie tanio (FX kryzys) |

| Pakistan | 6 | 5 | 0,8 | 9% | Skrajnie tanio (IMF program) |

| Nigeria | 9 | 7 | 1,1 | 8% | Skrajnie tanio (naira crash) |

| Czechy | 15 | 10 | 1,5 | 5,5% | Tanio |

| Węgry | 11 | 8 | 1,2 | 5,0% | Tanio (forint risk) |

| Globalny MSCI World | 30 | 22 | 3,3 | 1,9% | Drogo (USA dominacja) |

Mean reversion CAPE — historyczne dowody

Badania Shillera, Mebane Fabera (Cambria Investments) i AQR pokazują: kraje z niskim CAPE historycznie biją kraje z wysokim CAPE w horyzoncie 10-letnim.

| CAPE w T0 | Średni 10-letni roczny TR |

|---|---|

| 5-10 (kwintyl tani) | +14% rocznie |

| 10-15 | +11% |

| 15-20 | +8% |

| 20-25 | +5% |

| 25-30 | +3% |

| 30+ (kwintyl drogi) | +0-1% |

Wniosek: kup tanio = wyższy oczekiwany zwrot 10Y. Ale "kup tanio" to nie strategia na 1-2 lata — może czekać latami zanim się zrealizuje.

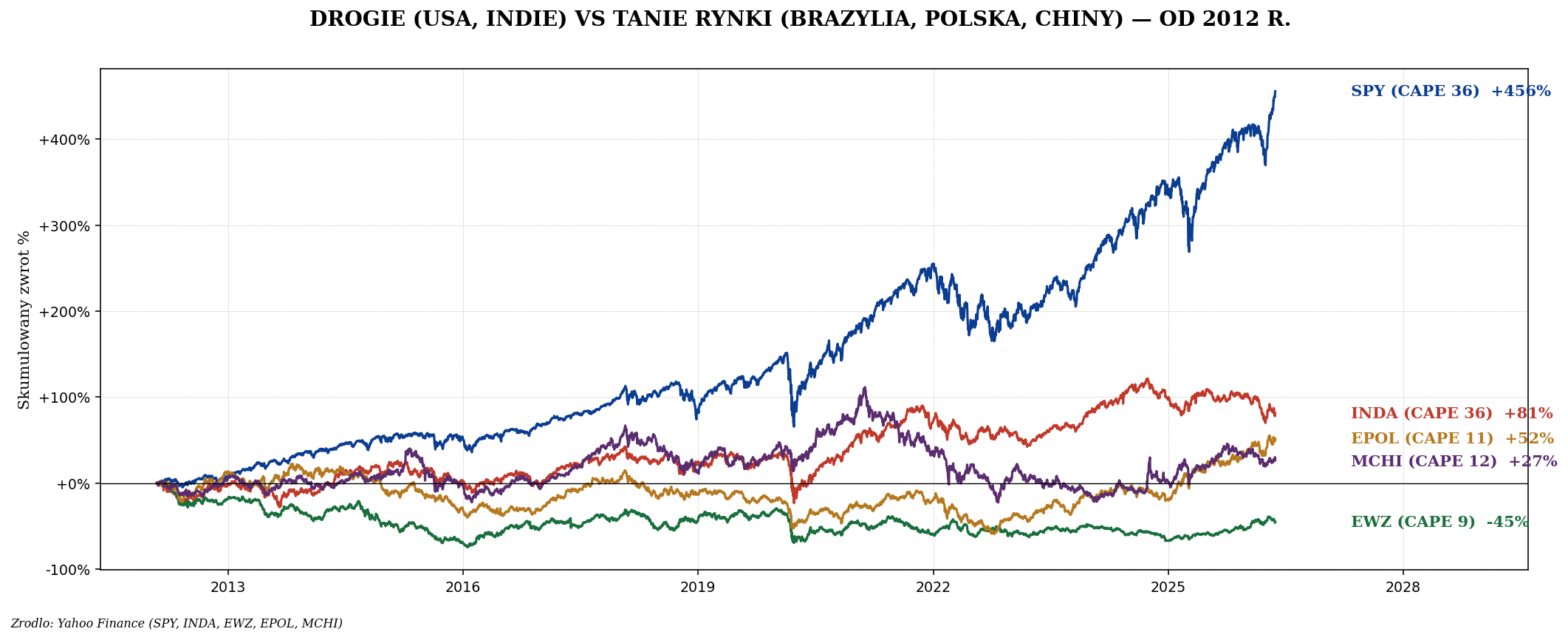

Drogie rynki vs tanie — wynik praktyczny

USA i Indie były drogie i jednocześnie najlepsze. To paradoks: tanie historycznie biją, ale ostatnia dekada była anomalią. Powody:

- USA: era big tech, dominacja AI, dolar jako waluta rezerwowa.

- Indie: demografia (1,4 mld), 7% wzrost PKB, polityka biznesowa Modi.

- Tanie EM (Brazylia, Polska, Chiny): kryzysy walutowe, polityka, demografia w spadku.

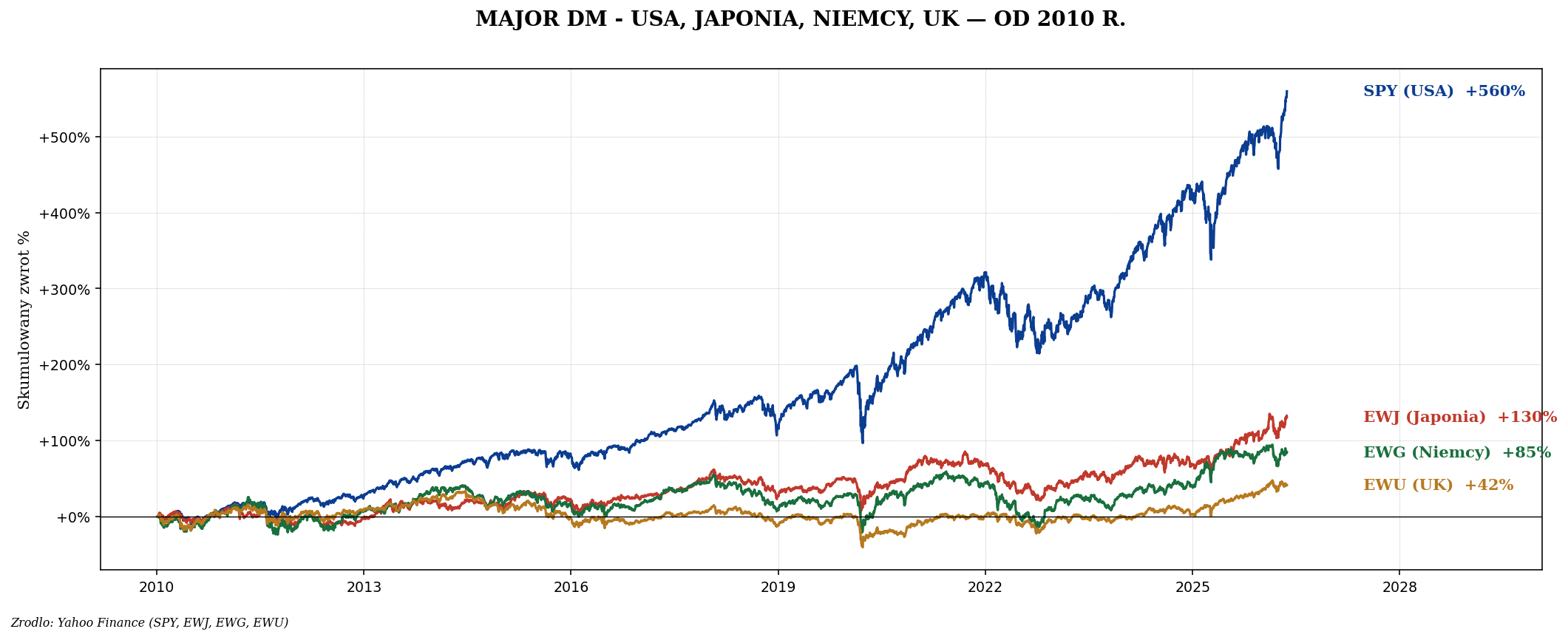

Major DM — porównanie wyników

Kiedy "tanio" znaczy "okazja", a kiedy "trwale słabe"

Okazja (tanio = kup):

- Cykliczny dolny punkt — recesja kraju, wszyscy sprzedali (Grecja 2012, Rosja 2014 - przed 2022).

- Polityczna burza — Brexit UK 2016, Berlusconi Włochy. Niskie CAPE + poprawiająca się polityka.

- Currency oversold — kraj z niskim P/E w lokalnej walucie + niska wycena waluty (PLN $0,25 vs historyczne $0,30 = double discount).

- ROE wciąż high — kraj jest tanio wyceniony mimo zdrowych zysków.

Trwała słabość (tanio = unikaj):

- Demografia spada — Japonia 1990-2010, Włochy, Polska 2020+. Brak wzrostu EPS.

- Polityczne ryzyko — Turcja Erdogan, Rosja (oczywiste), Argentyna - powtórne defaulty.

- Struktura indeksu — Polska 35% banki, brak tech. Kraj nie ma na czym rosnąć.

- Currency stale crashing — Turcja, Argentyna, Egipt - niska wycena w USD maskuje realne straty.

P/B (Price to Book) — uzupełnienie

P/B mierzy wartość aktywów spółki. Działa dla banków, ubezpieczeń, surowcowych — nie działa dla tech (Microsoft P/B 12, ale Microsoft to przede wszystkim IP, nie aktywa).

| Kraj | P/B | Co to znaczy |

|---|---|---|

| USA | 4,8 | Mocno premium - tech-heavy |

| Korea Płd | 1,0 | Historycznie najtaniej, "Korea discount" |

| Japonia | 1,4 | Po reformach TSE - już nie skrajnie tania |

| Polska | 1,3 | Banki dominujące = P/B 0,8-1,2 banków |

| Niemcy | 1,7 | Średnio |

Dywidenda jako sygnał

| Dywidenda | Interpretacja |

|---|---|

| <1,5% | Growth market (USA, Indie) - re-inwestują |

| 1,5-3% | Mix growth/value (Globalne MSCI World) |

| 3-5% | Value (Niemcy, UK, Australia) |

| 5-8% | Deep value lub yield trap (Polska, Brazylia, Włochy) |

| 8%+ | Ostrzeżenie - może być yield trap (Pakistan, Egipt) |

Yield trap: spółka z dywidendą 10% może wkrótce ją obciąć (cash flow nie wystarcza). Sprawdzaj payout ratio (dywidenda / zysk). >80% = ryzykowne. >100% = na pewno cut.

Globalna strategia value tilt

Strategia "Global CAPE arbitrage" Faber'a:

- Wytypuj 5-10 najtańszych krajów (CAPE <15).

- Kup równe wagi przez ETF.

- Rebalansuj co 12 miesięcy.

- Trzymaj 5+ lat — czekaj na mean reversion.

Historyczny zwrot strategii: ~14% rocznie vs ~8% MSCI World (1980-2020). Ale wymaga dyscypliny — przez 3-5 lat możesz tracić na rzecz S&P 500, zanim się odpłaci.

Co aktualnie jest "tanie" vs "drogie" w 2024-2025

Bardzo tanie (CAPE <12):

- Polska, Czechy, Węgry — CEE region, banki + cyklika.

- Chiny — po crackdown tech 2021-22, regulacje, demografia.

- Brazylia, Meksyk — commodity, polityka, FX risk.

- Korea Płd — Korea discount, dominacja czebol.

- Turcja, Egipt, Pakistan — FX crisis, jeśli FX się ustabilizuje, mocny upside.

Średnie (CAPE 15-22):

- Niemcy, UK, Francja — DM Europe.

- Japonia — po reformach TSE, Buffett.

- Australia, Kanada — commodity-heavy.

Drogie (CAPE 25+):

- USA — premium tech, dolar reserve.

- Indie — premium demograficzny.

- Tajwan, Holandia, Dania — single-stock dominacja (TSMC, ASML, Novo).

Ostrzeżenia o CAPE

- CAPE nie działa krótkoterminowo — możesz mieć "tanie" rynki latami zanim mean reversion.

- Sektorowa skewność — USA CAPE 36 częściowo dlatego że 30% USA to tech. Bez tech CAPE 25.

- Struktural changes — Indie CAPE 36 może być nowym "normal" jeśli demografia nas zaskoczy.

- Survivorship bias — kraje, które "trwale tanio" wypadły z indeksów (Argentyna) nie liczą się.

Podsumowanie

- CAPE Shiller to najlepsza metryka cross-country, używa 10-letniej średniej zysków.

- Historycznie: niskie CAPE = wyższe 10-letnie zwroty (ale nie 1-2 letnie).

- USA 36, Polska 11, Brazylia 9 — duże rozbieżności wycen.

- "Tanio" nie zawsze = okazja: demografia, polityka, struktura indeksu mogą uzasadniać dyskonto.

- Dywidenda 5%+ to sygnał value, >8% to ostrzeżenie o cut.

- Global CAPE arbitrage strategia działa historycznie, ale wymaga dyscypliny 5+ lat.