Dlaczego złoto w ogóle ma wartość

Złoto nie generuje cashflow — nie wypłaca dywidendy, nie ma kuponu. Mimo to od tysięcy lat zachowuje siłę nabywczą. Powody:

- Ograniczona podaż — wydobycie ~3500 ton rocznie, łączny zapas ~210 000 ton (zmieściłby się w sześcianie o boku 22 m). Nie da się "dodrukować".

- Brak ryzyka kontrahenta — fizyczne złoto to NIE czyjeś zobowiązanie. Akcja to udział w spółce, obligacja to obietnica emitenta. Złoto po prostu jest.

- Akceptacja globalna — w każdym kraju, w każdej kulturze. Bank centralny Indii ma 800 ton, Bundesbank 3350 ton, Polska 450 ton (2024).

- Korelacja niska/ujemna z akcjami — szczególnie w kryzysach (2008, 2020).

Cena złota — co na nią wpływa

| Czynnik | Mechanizm | Efekt na cenę |

|---|---|---|

| Realne stopy procentowe | Wysokie = obligacje atrakcyjniejsze niż złoto | − |

| Dolar (DXY) | Mocny dolar = drogie złoto dla reszty świata | − |

| Inflacja oczekiwana | Hedge na utratę siły nabywczej fiat | + |

| Geopolityka, kryzysy | Bezpieczna przystań | + |

| Popyt banków centralnych | Strukturalny popyt od 2022 r. | + |

| Popyt biżuteryjny (Indie, Chiny) | ~50% rocznego popytu | + |

| Sprzedaż ETF (GLD, IAU) | Spadek AUM = sprzedaż fizycznego | − |

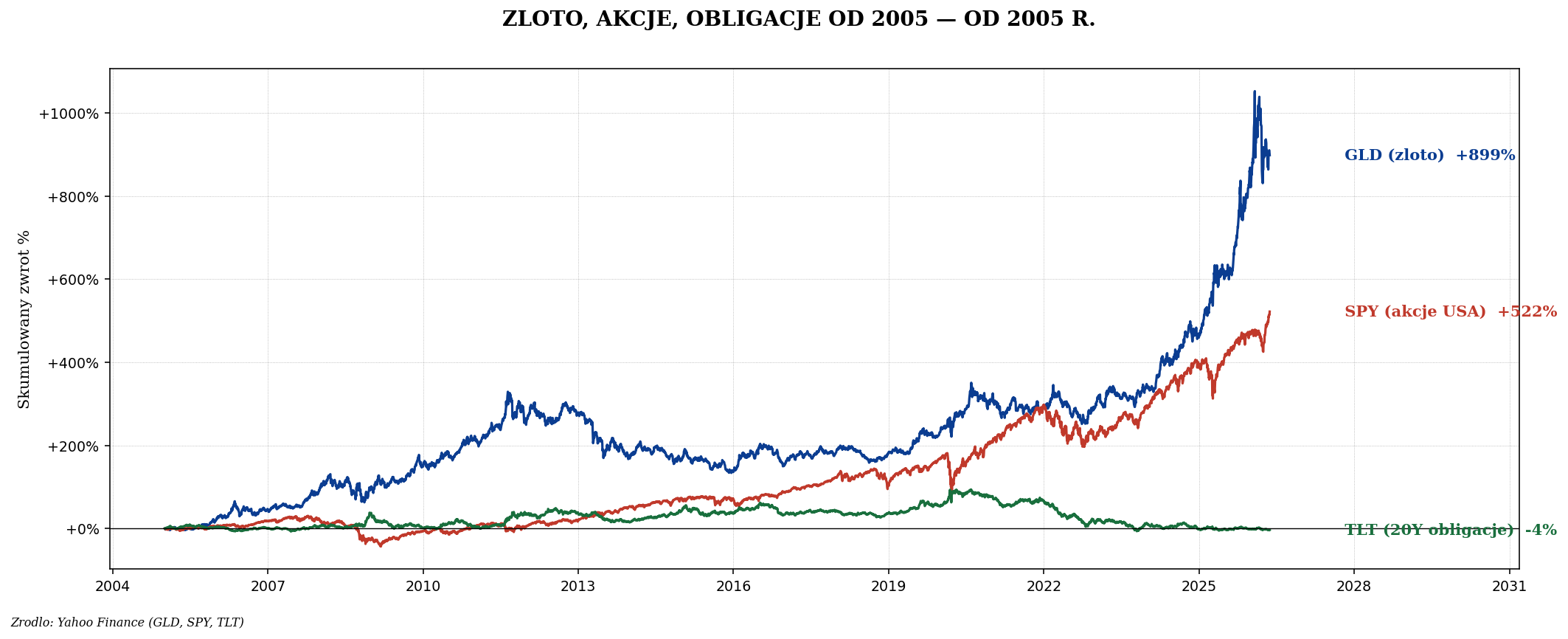

Złoto vs akcje vs obligacje — od 2005 r.

Cztery formy ekspozycji na złoto

1. Fizyczne (sztabki, monety)

Najczystsza forma — kupujesz, masz w ręku, brak ryzyka kontrahenta. W Polsce sprzedają: Mennica Polska, MennicaSkarbowa, Goldenmark, Gold Investments. Akceptowane formaty:

- Sztabki — od 1 g do 1 kg. Im większa, tym mniejszy spread (marża).

- Monety bulionowe — Krugerrand (RPA), American Eagle (USA), Canadian Maple Leaf (KAN), Wiener Philharmoniker (AT). Spread ~3-7%.

- Monety numizmatyczne — wartość kolekcjonerska > wartość metalu. To NIE inwestycja w złoto, to kolekcjonerstwo.

| Format | Spread typowy | Komentarz |

|---|---|---|

| Sztabka 1 g | 15-25% | Bardzo drogie per gram |

| Sztabka 1 oz (31,1 g) | 3-5% | Standard inwestora |

| Sztabka 100 g | 2-3% | Dobry stosunek cena/wygoda |

| Sztabka 1 kg | 1-2% | Najtaniej, ale trudniej sprzedać po kawałku |

| Krugerrand 1 oz | 3-5% | Najbardziej rozpoznawalna moneta |

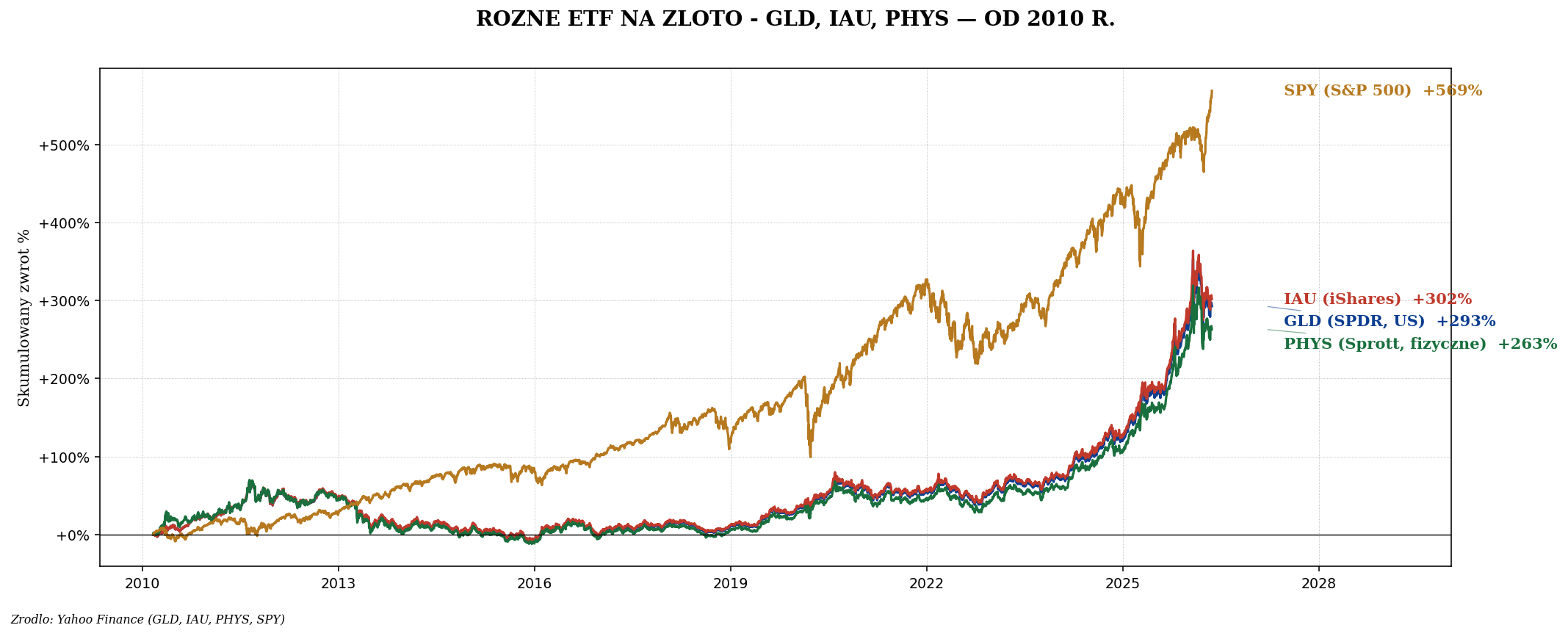

2. ETF na złoto (GLD, IAU, SGLN)

| Ticker | Nazwa | TER | AUM | Status |

|---|---|---|---|---|

| GLD | SPDR Gold Shares | 0,40% | $75 mld | USA - zablokowane PRIIPs |

| IAU | iShares Gold Trust | 0,25% | $30 mld | USA - zablokowane PRIIPs |

| SGLN | iShares Physical Gold UCITS | 0,12% | $15 mld | UCITS - kupisz w PL |

| 4GLD | Xetra-Gold (ETC, niemiecki) | 0% | €10 mld | Wydanie fizyczne możliwe |

| PHAU | WisdomTree Physical Gold | 0,39% | $10 mld | UCITS, fizycznie pokryte |

Dla polskiego inwestora najprostsza opcja to SGLN (iShares Physical Gold UCITS, TER 0,12%) lub 4GLD (Xetra-Gold, TER 0%, ale ma cechę ETC — niemiecki produkt strukturyzowany, nie ETF).

3. Złoto allocated vs unallocated

- Allocated — konkretne sztabki przypisane do Twojego konta. GLD nie jest allocated. PHYS (Sprott) jest allocated.

- Unallocated — masz roszczenie do złota, ale nie konkretnej sztabki. Lewar banku możliwy. GLD, IAU — unallocated.

Różnica ma znaczenie w sytuacjach skrajnych (bankructwo dystrybutora, run na ETF). Allocated jest bezpieczniejsze, ale droższe (TER 0,4-0,8% vs 0,1-0,3%).

4. Spółki wydobywcze (mining stocks)

Można też kupić akcje firm wydobywających złoto. Mają dźwignię operacyjną — gdy cena złota rośnie o 20%, ich akcje rosną o 50-100%. Ale i w drugą stronę.

| Spółka / ETF | Ticker | Komentarz |

|---|---|---|

| Newmont | NEM | Największa na świecie, USA |

| Barrick Gold | GOLD | Druga, KAN |

| Agnico Eagle | AEM | Solidna jakość, KAN |

| GDX (ETF mining) | GDX | 40+ największych spółek |

| GDXJ (junior miners) | GDXJ | Mniejsze, wyższa zmienność |

| SGDM UCITS | VanEck Gold Miners UCITS | Dostępne dla Polaka |

Banki centralne — najważniejszy gracz 2022-2024

Od 2022 r. (sankcje na Rosję, zamrożenie $300 mld rezerw) banki centralne kupują rekordowe ilości złota:

| Rok | Zakupy netto banków centralnych | Czołówka |

|---|---|---|

| 2010-2021 | ~400-600 ton/rok | Rosja, Chiny, Turcja |

| 2022 | 1136 ton (rekord od 1967) | Turcja, Chiny, Indie, Polska |

| 2023 | 1037 ton | Chiny, Polska (130 ton!), Turcja |

| 2024 | ~1000 ton | Polska, Indie, Turcja, Chiny |

Dlaczego banki centralne kupują?

- De-dolaryzacja — po zamrożeniu rezerw Rosji 2022 r. wszystkie banki centralne zobaczyły, że dolar to "broń" USA.

- Dywersyfikacja — gdy USA mają ~125% PKB w długu, a Fed drukuje, dolar nie jest "safe" jak dawniej.

- Geopolityka — Chiny, Rosja, Iran budują alternatywny system rozliczeń (BRICS). Złoto to neutralny środek.

Złoto w portfelu — ile?

| Profil | Złoto % | Komentarz |

|---|---|---|

| Konserwatywny defensywny | 5-15% | Klasyczna alokacja 60/40 + 10% złoto |

| Zrównoważony | 5-10% | Hedge na inflację i kryzysy |

| Wzrostowy | 0-5% | Niska alokacja, focus na akcjach |

| Permanent Portfolio (Browne) | 25% | Klasyczna alokacja Browne'a 25/25/25/25 |

| All Weather (Dalio) | ~7,5% | +7,5% commodities |

Większość modeli alokacyjnych umieszcza złoto na poziomie 5-15% portfela. Powyżej 25% to już strategia kontr-systemowa (Dalio gold bug, Schiff). Poniżej 5% — nie ma znaczenia dywersyfikacyjnego.

Kiedy złoto rośnie, kiedy spada

Złoto rośnie:

- Spadek realnych stóp procentowych (Fed cięcia)

- Słaby dolar (DXY < 100)

- Geopolityczne kryzysy (wojna Rosja-Ukraina, Bliski Wschód)

- Inflacja oczekiwana wysoka (BEI > 2,5%)

- Banki centralne kupują

- Strach na rynku (VIX > 30)

Złoto spada:

- Wysokie realne stopy (>2%)

- Mocny dolar

- Risk-on rally (akcje +20% w rok)

- Banki centralne sprzedają (rzadko teraz)

- Spokojny okres bez napięć

Złoto jako Polak — praktyka

Opcja A: Fizyczne

- Mennica Polska, Goldenmark, MennicaSkarbowa — sprawdź spready.

- Sztabka 1 oz lub 100 g — najlepszy stosunek cena/wygoda.

- Przechowywanie: sejf domowy, skrytka bankowa (~200 zł/rok), vault prywatny (~0,5%/rok).

- NIE kupuj numizmatyki "na inwestycję" — premia nie wraca.

Opcja B: ETC / ETF UCITS

- SGLN (iShares Physical Gold) — TER 0,12%, ISIN IE00B4ND3602.

- 4GLD (Xetra-Gold) — TER 0%, ale możliwe wydanie fizyczne (od 1 g).

- PHAU (WisdomTree) — TER 0,39%, allocated.

- Kupisz przez XTB, mBank, Saxo, BOSSA, Trading 212.

Opcja C: Mining stocks / ETF

- SGDM (VanEck Gold Miners UCITS) — TER 0,53%, ekspozycja na 40+ spółek.

- Pojedyncze: NEM, GOLD, AEM — większa zmienność, wyższe ryzyko.

Częste pytania

Czy złoto chroni przed inflacją?

W długim okresie tak — od 1971 r. wzrosło z $35/oz do ~$2700/oz (~77×). Ale w krótkim okresie korelacja jest słaba. W 2022 r. (inflacja USA 9,1%) złoto +0,1%. W 2024 r. (inflacja 3%) złoto +30%. Złoto reaguje raczej na oczekiwania inflacji + realne stopy niż bieżącą inflację.

Czy lepiej kupić fizyczne czy ETF?

Fizyczne: jeśli boisz się systemu (kryzys, sankcje), chcesz długoterminowo trzymać

(dekady) i akceptujesz spread 2-5%.

ETF/ETC: jeśli chcesz aktywnie rebalansować, sprzedawać częściami, masz konto

maklerskie. Spread 0,02-0,1%.

Bitcoin = "złoto cyfrowe"?

Bitcoin ma podobną właściwość ograniczonej podaży (21 mln). Ale: BTC nie ma 5000 lat tradycji, jest zmienny (-80% w jednym roku zdarza się), zależy od sieci internetowej i energii. Banki centralne kupują złoto, nie BTC. To może się zmienić, ale na razie złoto i BTC to inne klasy aktywów.

Czy fizyczne złoto można odziedziczyć anonimowo?

W Polsce: NIE. Każdy zakup od dystrybutora jest fakturowany, transakcje >15 000 EUR muszą być zgłaszane (AML). Można fizycznie przekazać, ale spadek podlega podatkom. To NIE jest "tax dodge" narzędzie.

Podsumowanie

- Złoto to aktywo nie generujące cashflow, ale z 5000-letnią tradycją.

- Ceny zależą od realnych stóp, dolara, geopolityki i banków centralnych.

- 4 formy ekspozycji: fizyczne (sztabki/monety), ETF/ETC (SGLN, 4GLD), allocated (PHYS, PHAU), miners (GDX, SGDM).

- Banki centralne kupują rekordowo od 2022 r. — Polska 480 ton, Chiny, Turcja, Indie.

- Alokacja w portfelu: 5-15% standardowo, 25% Permanent Portfolio.

- Najprostsza opcja dla Polaka: SGLN UCITS (TER 0,12%) lub fizyczna sztabka 100 g/1 kg.