Łańcuch wartości — od projektu do chipa

| Etap | Co się dzieje | Liderzy |

|---|---|---|

| 1. EDA software | Projektowanie chipów | Cadence (CDNS), Synopsys (SNPS) |

| 2. IP cores | Licencjonowanie blokow (ARM, RISC-V) | ARM Holdings (ARM) |

| 3. Design fabless | Projektują, nie produkują | NVDA, AMD, AVGO, QCOM, AAPL silicon |

| 4. WFE tools | Maszyny do produkcji | ASML (EUV!), AMAT, LRCX, KLAC, TEL |

| 5. Wafer (krzem) | Surowiec — krzemowe wafle | Shin-Etsu, SUMCO (Japonia) |

| 6. Photoresist + gases | Chemikalia produkcji | JSR, Tokyo Ohka, Shin-Etsu |

| 7. Foundry | Produkcja chipów | TSMC (60%), Samsung Foundry, Intel |

| 8. OSAT (packaging) | Pakowanie chipów | ASE (Taiwan), Amkor, JCET |

| 9. IDM (integrated) | Sami projektują + produkują | Intel, Samsung, Micron, Texas Instruments |

| 10. Memory | DRAM + NAND | Samsung, SK Hynix, Micron |

Główne typy chipów

| Typ | Zastosowanie | Liderzy |

|---|---|---|

| CPU | Komputery, serwery | Intel, AMD (x86), Apple/Qualcomm (ARM) |

| GPU | Grafika, AI compute | NVDA dominacja, AMD, Intel próby |

| Memory DRAM | RAM | Samsung, SK Hynix, Micron |

| Memory NAND | SSD, smartfon storage | Samsung, Kioxia, Micron, SK Hynix |

| HBM (High Bandwidth Memory) | AI compute (na GPU) | SK Hynix #1, Samsung, Micron |

| SoC mobile | Smartfony | Qualcomm, MediaTek, Apple, Samsung |

| Analog / RF | Power, komunikacja | Texas Instruments, Analog Devices, Broadcom |

| Networking | Switche, routery | Broadcom, Marvell, Cisco |

| FPGA | Programowalne | Xilinx (AMD), Altera (Intel) |

| Custom AI ASIC | Hyperscalers' własne | Google TPU, Amazon Trainium, MSFT Maia |

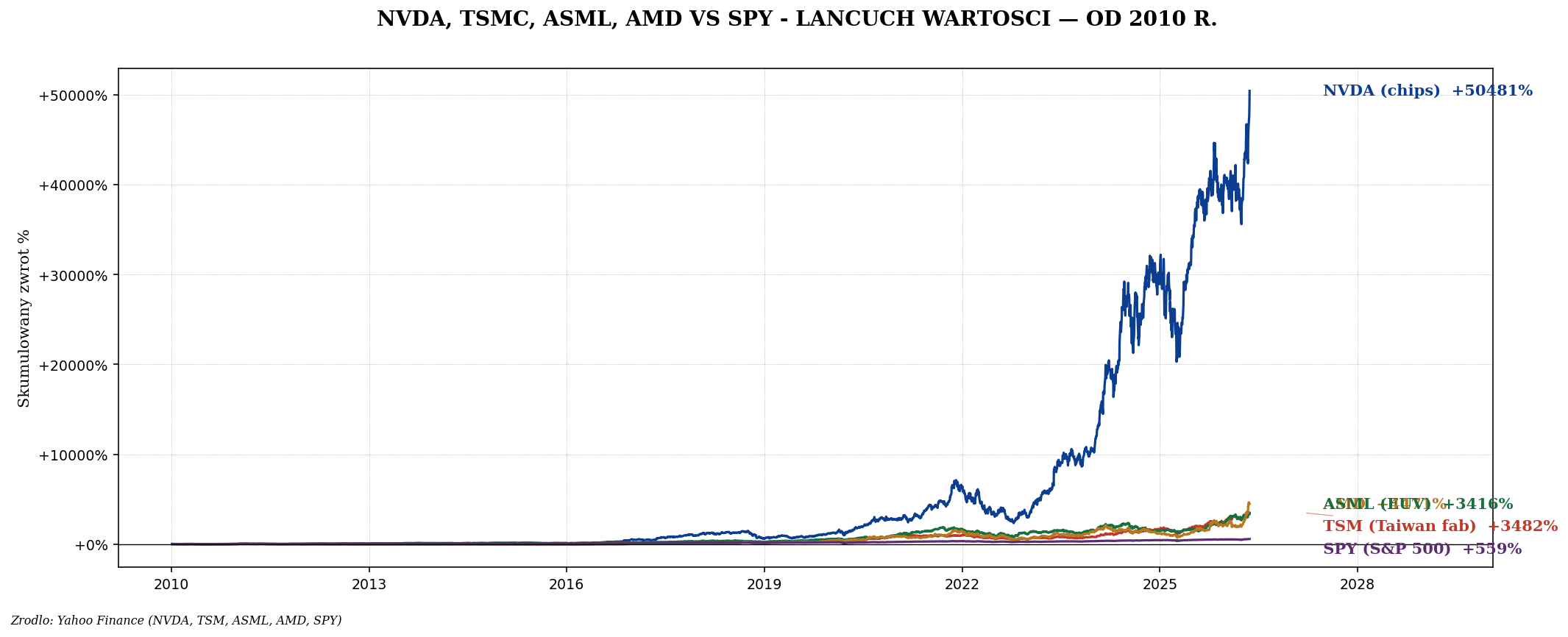

Czterech gigantów — NVDA, TSMC, ASML, AMD

ASML — najbardziej zmonopolizowana firma świata

ASML (Holandia) produkuje litografy EUV — maszyny wykorzystujące światło o długości fali 13,5 nm do tworzenia najmniejszych ścieżek na chipie. Bez tych maszyn niemożliwe jest tworzenie chipów w procesach <7 nm.

| Fakt | Liczba |

|---|---|

| Cena 1 maszyny EUV | ~$200 mln |

| Czas budowy 1 maszyny | ~18 miesięcy |

| Produkcja roczna | ~50-60 maszyn EUV |

| Udział rynku litografów EUV | 100% (monopol) |

| Udział rynku litografów DUV (poprzednia generacja) | ~80% |

| Główni klienci | TSMC (~50%), Samsung (~25%), Intel, SK Hynix, Micron |

| Dostawcy (kluczowi) | Zeiss (Niemcy — optyka), Cymer (USA — lasery) |

ASML's EUV machine ma ~457 000 części, w tym lustra wymagające precyzji atomowej. Każde lustro jest tak gładkie, że gdyby je powiększyć do rozmiaru Niemiec, najwyższe nierówności miałyby 0,1 mm. To bezprecedensowa precyzja w skali przemysłowej.

TSMC — fabryka świata

TSMC (Taiwan Semiconductor Manufacturing Company) to najważniejsza spółka świata z perspektywy strategicznej:

- ~60% globalnego rynku foundry.

- ~90% najbardziej zaawansowanych chipów (<7 nm).

- ~50% chipów dla Apple, NVIDIA, AMD, Qualcomm.

- Kluczowe fabryki: Hsinchu, Tainan na Tajwanie.

- Nowa fabryka Arizona (rozruch 2024-2025, 4 nm).

- Fabryka Drezno (Niemcy) — start 2027.

- Fabryka Kumamoto (Japonia) — pracuje.

NVIDIA — król AI compute

| Fakt | Liczba |

|---|---|

| Globalny udział rynku GPU dla data center | ~80-90% |

| Cena 1 GPU H100 | ~$30-40 tys. |

| Cena 1 systemu DGX H100 (8 GPU) | ~$300 tys. |

| Marża brutto 2024 Q3 | ~75% (rekord) |

| Główni klienci AI compute | Microsoft, Meta, Google, Amazon, Oracle, xAI |

| Główna technologia | CUDA (ekosystem software 17 lat) |

Kluczowy moat NVIDIA to CUDA — proprietarna platforma software dla obliczeń GPU. Cały ekosystem AI (PyTorch, TensorFlow) jest zoptymalizowany dla CUDA. Konkurencja (AMD ROCm, Intel oneAPI) próbuje, ale brak masy krytycznej deweloperów.

AMD — najpotężniejszy challenger

AMD jest „drugim Davidem" w sektorze chips. Z 2014 r. (cena $2) do 2024 r. ($170) — +8500%.

- CPU: EPYC w serwerach zabiera udział Intela. Już ~30% serwerów datacenter.

- Gaming: Ryzen w PC, kosztowne dla Intela.

- AI: MI300X jako alternatywa dla H100. Pierwsze zamówienia Microsoft, Meta 2024.

- Xilinx (kupiony 2022) daje FPGA, networking.

- CEO Lisa Su jest powszechnie uznawana za najlepszego managera w branży.

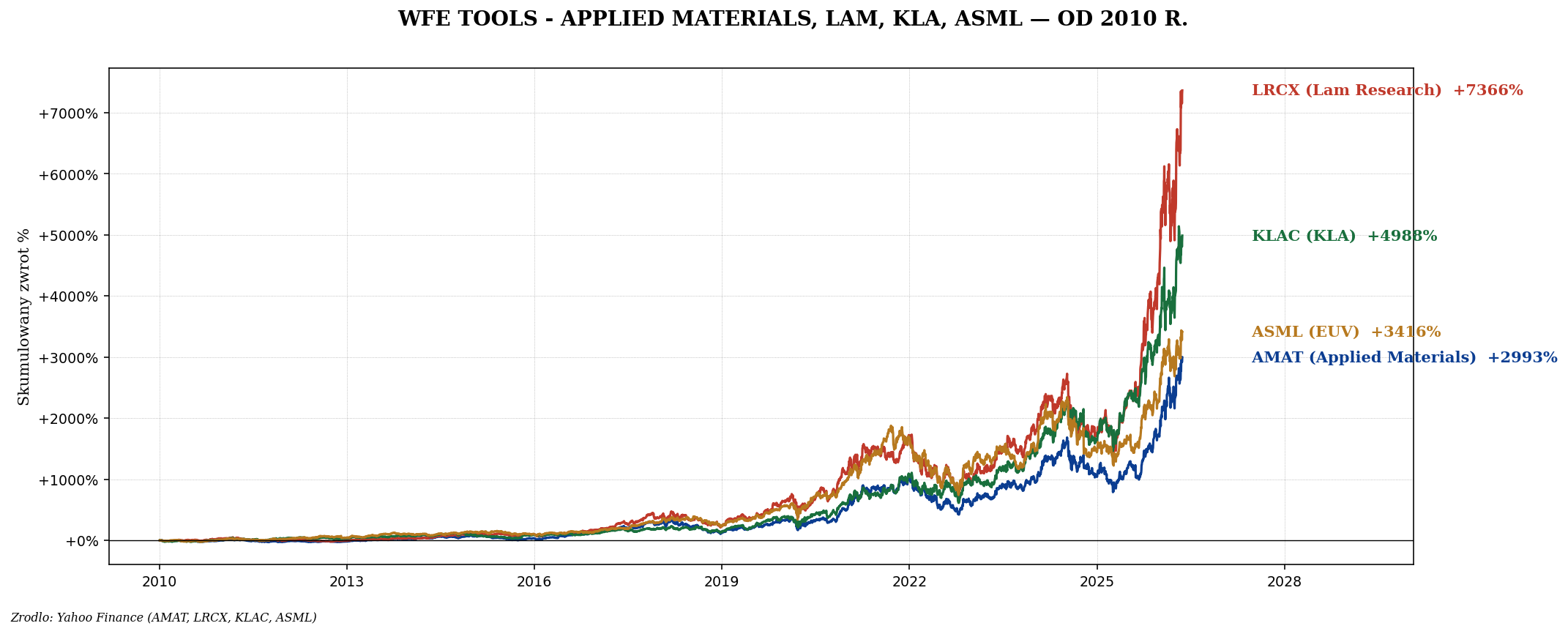

WFE tools — Applied Materials, Lam, KLA

| Firma | Specjalizacja | Udział rynku |

|---|---|---|

| ASML | Litografia (EUV, DUV) | 100% EUV, 80% DUV |

| Applied Materials (AMAT) | Depozycja, etching, modyfikacja | ~22% WFE |

| Lam Research (LRCX) | Etching, depozycja CVD | ~18% WFE |

| KLA Corp (KLAC) | Inspekcja, metrologia | ~50% inspection |

| Tokyo Electron (TEL) | Coating, etching | ~13% WFE |

Razem te 5 firm kontroluje ~80% globalnego rynku WFE (~$100 mld rocznie). Bardzo wysokie marże brutto (40-60%), wysokie zwroty kapitału, dywidendy + buybacky.

Memory — Samsung, SK Hynix, Micron

Memory to cykliczny dział półprzewodników. Cykle pełne (boom-bust) ~3-4 lata: nadprodukcja, krach cen, redukcja produkcji, niedobór, eksplozja cen, powtarzaj.

| Firma | DRAM | NAND | HBM (AI) |

|---|---|---|---|

| Samsung Electronics | #1 (43%) | #1 (33%) | #2 |

| SK Hynix | #2 (28%) | #3 (18%) | #1 (50%+!) |

| Micron (MU) | #3 (23%) | #5 (10%) | #3 |

| Kioxia + Western Digital | — | #2 (~30%) | — |

SK Hynix dominuje HBM3 (High Bandwidth Memory dla AI GPU). Każdy H100 ma 6 stacków HBM3 wartych ~$3-4 tys. To największy beneficjent AI compute boomu po NVIDIA.

Polski sektor — Asseco i inne

Polski rynek nie ma sferycznych spółek półprzewodnikowych (brak fabów). Najbliżej:

- Asseco Poland (ACP) — IT services, integracja sprzętu. Niewielka ekspozycja.

- Comarch (CMR) — IT, niektóre projekty embedded.

- Vigo Photonics — niszowy producent detektorów IR. Mała kapitalizacja.

- VeloBank i inne — pośrednio przez finansowanie startupów.

Polska startup scena (Migam, Adamed, Synerise) ma ambicje AI, ale brak skali produkcji. Realna ekspozycja przez UCITS ETF lub bezpośrednio akcje USA (TSM, ASML, NVDA).

Cykle półprzewodników

| Cykl | Lata | Driver |

|---|---|---|

| PC boom | 1990s | Intel + Microsoft dominują |

| Mobile boom | 2007-2015 | iPhone, smartfony, ARM, Qualcomm |

| Cloud + data centers | 2014-2020 | AWS, Azure, Google Cloud |

| Crypto mining | 2017-2018, 2020-2021 | ASIC + GPU dla bitcoin/ETH |

| COVID boom | 2020-2022 | WFH, tablety, work setups |

| AI compute | 2023-? | NVDA, LLMs, generative AI |

| Quantum (przyszłość) | 2030+ | Spekulacja |

Co kupić w łańcuchu wartości

| Profil | Pozycja | Komentarz |

|---|---|---|

| Bull AI compute | NVDA + TSM + ASML | Trzy giganty końca łańcucha |

| Memory cykl | SK Hynix (HXSCF) + MU | HBM boom z AI |

| WFE tools | AMAT + LRCX + KLAC | Każdy bull cykl = nowe fab capacity |

| Defensywny | TXN + ADI | Analog, dywidendy, mniejszy cycle |

| Niedoceniony | AMD + AVGO | Challenger NVDA + diversified |

| Pasywny | SOXX lub SMH ETF | Dywersyfikacja |

Ryzyka

- Cykliczność: chips spadają 50-70% w bessie cyklu (2018, 2022).

- Geopolityka Tajwan: 90% zaawansowanych chipów stamtąd. Konflikt = katastrofa.

- Wyceny premium: NVDA P/E ~50, ASML ~40. Każda słabsza prognoza = krach.

- Konkurencja AI: hyperscalers projektują własne ASIC (Google TPU, Amazon Trainium).

- Eksport sankcje: USA ograniczyła sprzedaż chipów do Chin. Każda eskalacja = ryzyko.

Podsumowanie

Półprzewodniki to najbardziej skoncentrowana branża świata: ASML 100% EUV, TSMC 60% foundry + 90% zaawansowanych, NVIDIA 80% AI GPU, SK Hynix dominacja HBM. Wycena premium, ale moaty trudne do podważenia w 5-10 lat.

Dla polskiego inwestora: 15-20% akcyjnego ramienia portfela w półprzewodnikach jest racjonalne, jeżeli wierzysz w AI compute thesis. Najprostsza ścieżka — SOXX ETF (zobacz następny artykuł). Dla pojedynczych pozycji: TSM (foundry), ASML (litografia), NVDA + AMD (chip design), SK Hynix (memory HBM).