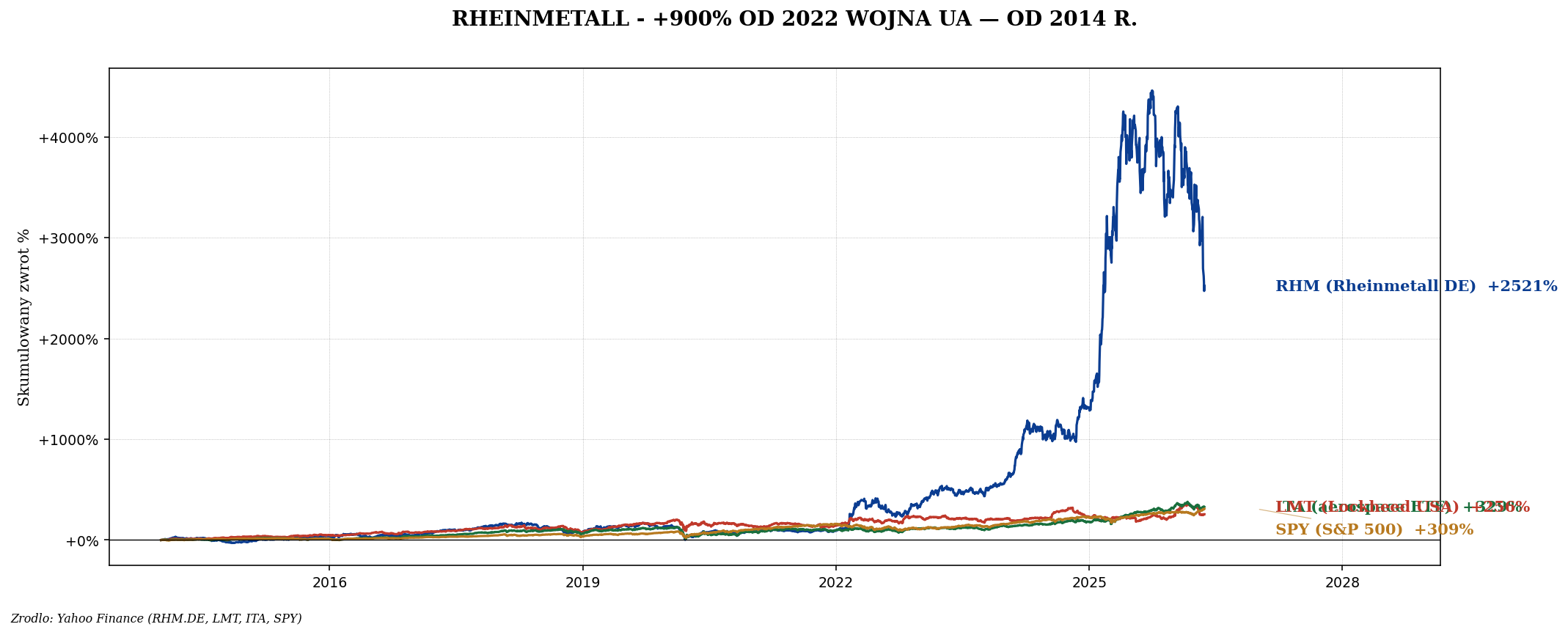

Wojna w Ukrainie 2022 r. zmieniła wszystko. Rheinmetall +900% od II 2022 . Polska

budżet MON 4,7% PKB w 2024 r. (najwyższy w NATO). Globalnie wydatki obronne $2,5 bln, prognoza

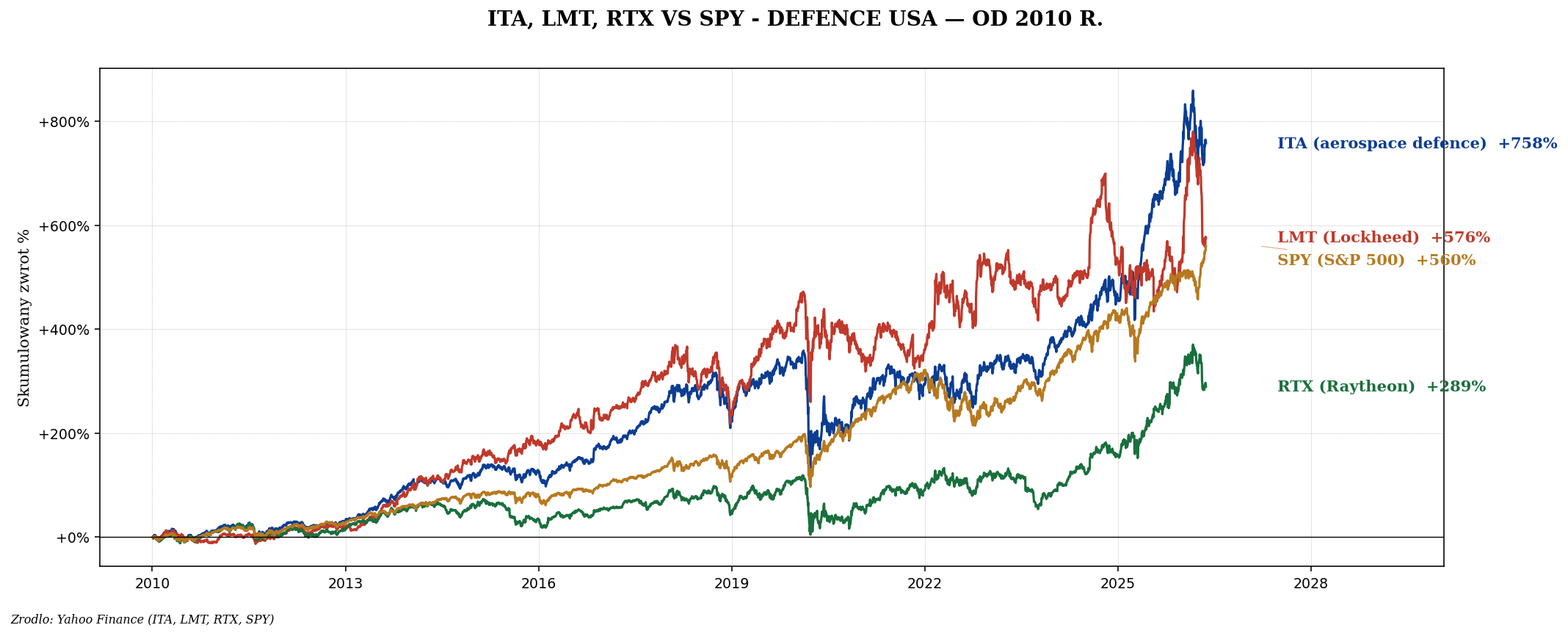

$3 bln do 2027 r. Pokazujemy top 10 spółek (Lockheed, RTX, Northrop, BAE, Rheinmetall), ETF ITA i

polski sektor PGZ/HSW.

Globalne wydatki obronne

| Kraj | Wydatki 2024 (USD) | % PKB |

|---|

| USA | $916 mld | 3,4% |

| Chiny | $296 mld (oficjalne) | 1,7% |

| Rosja | $109 mld (oficjalne) | 5,9% |

| Indie | $83 mld | 2,4% |

| Saudi Arabia | $75 mld | 7,1% |

| UK | $74 mld | 2,3% |

| Niemcy | $67 mld | 1,5% (cel 2%) |

| Polska | $32 mld | 4,7% (#1 NATO!) |

| Francja | $61 mld | 2,1% |

| Korea Płd | $48 mld | 2,8% |

Polska = lider NATO w % PKB

W 2024 r. Polska wydała 4,7% PKB na obronę - najwięcej w NATO (US 3,4%, średnia NATO 2,2%). Plan

do 2027 r.: 5% PKB. Kontrakty z USA (Abrams, F-35, HIMARS), Korea Płd (K2 czołgi, K9 howitzers,

FA-50). Polski budżet MON $32 mld vs Saxonia (Niemcy całe!) $67 mld - polski rynek dla zachodnich

defence companies jest ogromny.

Top 10 spółek defence USA

| # | Spółka | Ticker | Specjalność |

|---|

| 1 | RTX Corporation (Raytheon) | RTX | Missiles + Pratt & Whitney engines |

| 2 | Lockheed Martin | LMT | F-35, HIMARS, Patriot |

| 3 | Boeing (defence segment) | BA | F-15, Apache, 737 Max problemy |

| 4 | General Dynamics | GD | Abrams tanki, Gulfstream jets |

| 5 | Northrop Grumman | NOC | B-21 Raider stealth bomber |

| 6 | L3Harris | LHX | Communications, electronic warfare |

| 7 | Howmet Aerospace | HWM | Engine parts (turbine blades) |

| 8 | HEICO | HEI | Aerospace aftermarket parts |

| 9 | TransDigm | TDG | Aerospace components |

| 10 | Axon Enterprise | AXON | Tasers, body cams police |

Top spółki defence Europe

| Spółka | Kraj | Specjalność |

|---|

| Rheinmetall (RHM) | Niemcy | Leopard tanki, amunicja, +900% od 2022! |

| BAE Systems (BAESF) | UK | Eurofighter, Type 26 frigaty |

| Thales (HO.PA) | Francja | Avionics, radary |

| Dassault Aviation | Francja | Rafale fighter jet |

| Airbus Defense | NL/DE/FR/SP | A400M, Eurofighter |

| Leonardo (LDO.MI) | Włochy | Helikoptery, electronics |

| Saab (SAAB-B.ST) | Szwecja | Gripen, JAS-39 |

| Hensoldt | Niemcy | Sensors, electronics |

| Babcock International | UK | Naval services |

Rheinmetall - story dekady

| Wydarzenie | Data |

|---|

| Inwazja Rosja → Ukraina | 24 II 2022 |

| Niemcy €100B Sondervermögen | 27 II 2022 |

| Rheinmetall przejmuje 35% Ukraine production | 2023 |

| NATO 5% PKB target dyskusja | 2024 |

| Trump elected - presure on NATO | XI 2024 |

Defence ETF

| ETF | Co kupuje | TER |

|---|

| ITA | iShares Aerospace & Defense - global aerospace | 0,40% |

| PPA | Invesco Aerospace & Defense - USA focus | 0,57% |

| XAR | SPDR Aerospace & Defense - equal weight | 0,35% |

| SHE (UCITS) | iShares Global Aerospace & Defence UCITS | 0,40% |

| NATO (UCITS, 2024) | HANetf Defense Tech UCITS | 0,69% |

| ASWC (UCITS) | WisdomTree Cybersecurity + Defense | 0,40% |

Polski sektor obronny

| Spółka | Co produkuje |

|---|

| Polska Grupa Zbrojeniowa (PGZ) | Holding państwowy - 60+ firm, nie notowana |

| HSW (Huta Stalowa Wola) | Krab samobieżne howitzery, AHS Krab |

| WB Group | Drony Warmate, electronics (prywatna) |

| Lubawa | GPW - wojskowe namioty, body armor |

| Pratt & Whitney Rzeszów | Engines, helicopter blades (US owned) |

| Mesko | Amunicja, Piorun MANPADS |

| Stalowa Wola Steel | Pancerz, opancerzenie |

Polska obronność - większość państwowa

PGZ (Polska Grupa Zbrojeniowa) to państwowy konglomerat, NIE notowany. Lubawa to mała GPW spółka.

Większość polskich firm obronnych prywatna lub państwowa. Polski inwestor nie ma direct exposure

na "Polska Defence Boom" przez GPW.

Polski budżet MON 2024-2027

| Rok | Budżet MON | % PKB | Główne kontrakty |

|---|

| 2022 | ~58 mld zł | 2,4% | Pre-war |

| 2023 | ~98 mld zł | 3,9% | K2, K9 Korea, Abrams USA |

| 2024 | ~158 mld zł | 4,7% (#1 NATO) | F-35, HIMARS, Apache |

| 2025 | ~187 mld zł | 4,7% | Continuing |

| 2027 plan | ~250 mld zł | 5,0% | Wisła, Narew, Patriot complete |

Bull case obronność

- NATO 2-5% PKB - większość krajów zwiększa

- Ukraina rekonstrukcja - $500B+ szacunek

- Chinese threat - Pacific build-up (US Pacific Deterrence Initiative)

- Drone warfare - całe nowe segmenty (AeroVironment, Kratos)

- Space race - SDA, US Space Force

- Cyber warfare - hybrydowe ataki, AI-defended ataki

Bear case

- Trump 2024 - "America First", presja na NATO żeby płaciły same, ale ostatecznie USA też wydaje

- Ukraine ceasefire potential - mniejsza pilność

- Wyceny premium - RHM P/E 30, LMT P/E 20

- ESG investors avoid - niektóre fundusze nie kupują defence

- Budgetary constraints - USA debt $35T

Strategia inwestowania

| Profil | Defence % |

|---|

| Konserwatywny | 0-2% (już w VWCE) |

| Standardowy | 3-5% (ITA / NATO UCITS) |

| Bull thesis | 5-10% (ITA + RHM + LMT) |

Podsumowanie

- Wydatki globalne $2,5T 2024, prognoza $3T do 2027.

- Polska #1 NATO w % PKB - 4,7%, budżet $32 mld.

- USA primes: RTX, LMT, BA defence, GD, NOC.

- Europe leaders: Rheinmetall (+900% od 2022!), BAE, Thales, Saab.

- UCITS: SHE (iShares Global Aerospace), NATO (HANetf Defense Tech).

- Polski sektor - PGZ państwowa, brak GPW exposure. Lubawa jedyna na GPW.

- Risks: Trump-era priorities, ceasefire UA, ESG outflows.

Materiał edukacyjny, nie porada inwestycyjna. Defence sektor zależny od polityki - zmiany rządu

USA mogą wpływać. ESG considerations dla niektórych inwestorów (ICR, sankcje za broń kasetową

itp.).

Disclaimer: Treść ma charakter edukacyjny i NIE stanowi rekomendacji inwestycyjnej. Decyzje inwestycyjne podejmujesz na własną odpowiedzialność. Dane: Yahoo Finance.