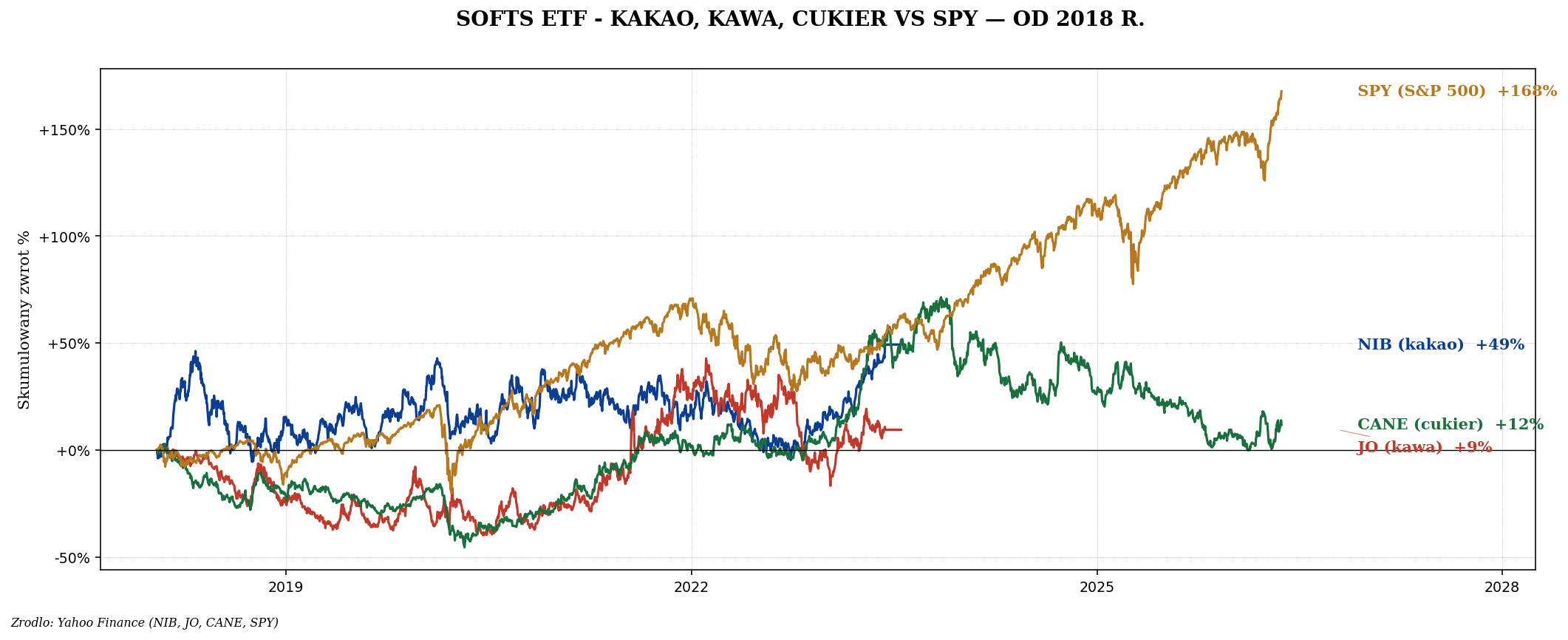

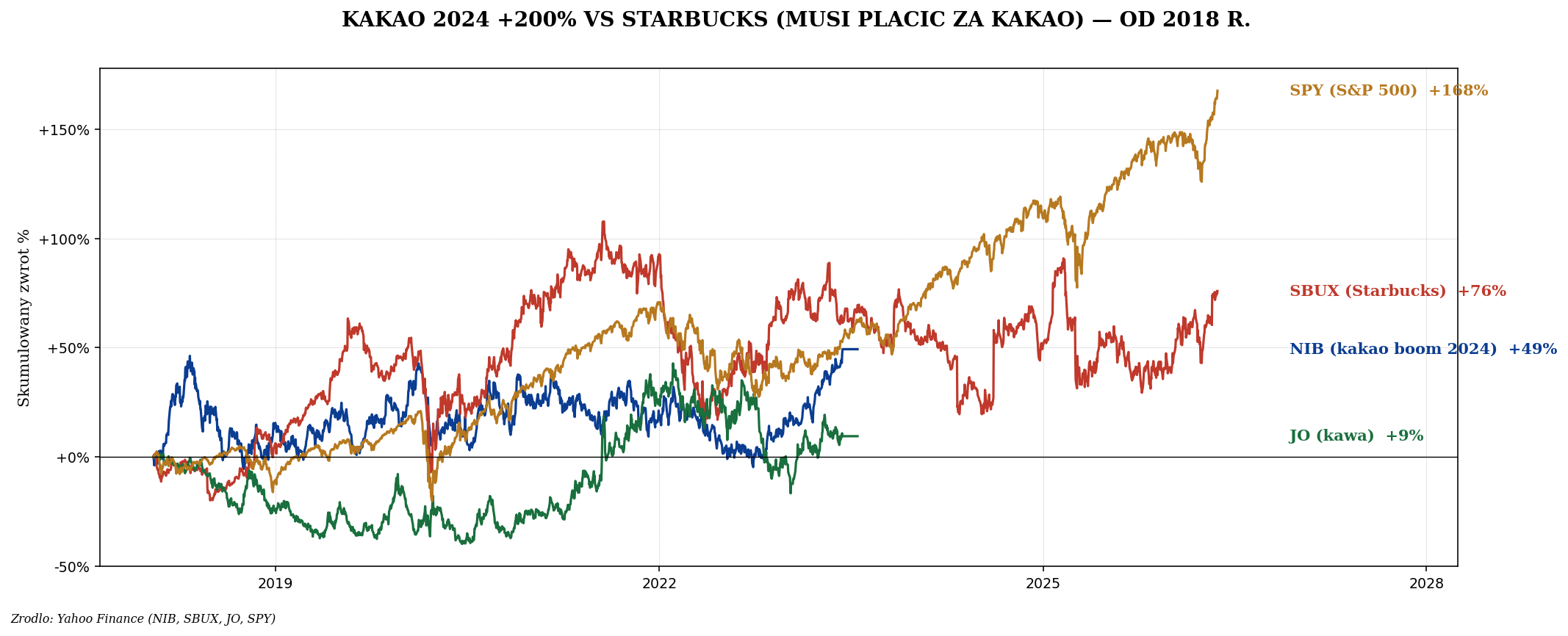

W 2024 r. kakao wystrzeliło z $2500/tonę do $12 000/tonę (+380%). To największy

rally commodity w XXI wieku. Kawa Arabica +50%, Robusta +100%. Cukier +30%. Pokazujemy

"softs commodities" - kakao, kawa, cukier - jak inwestować przez NIB, JO, CANE ETF, jakie ryzyka

i czy "agflation" to nowy trend.

Co to "softs"

Softs commodities = surowce tropikalne, "miękkie": kakao, kawa, cukier, sok

pomarańczowy, bawełna. Charakteryzują się:

- Wąska geografia produkcji (kakao: 70% Afryka Zachodnia)

- Wrażliwość na pogodę (El Niño / La Niña)

- Cykle wieloletnie (drzewo kakaowe to 5-7 lat do owocowania)

- Wysokie volatility (±50-100% rocznie nie rzadkie)

KAKAO - rally dekady

$2500

Cena 2023 (USD/tona)

~70%

Afryka Zachodnia produkcji

Producenci kakao

| Kraj | Udział produkcji |

|---|

| Wybrzeże Kości Słoniowej (Côte d'Ivoire) | ~40% |

| Ghana | ~20% |

| Indonezja | ~10% |

| Ekwador | ~10% |

| Nigeria, Kamerun, Brazylia | ~20% |

Dlaczego kakao +380% w 2024

- Choroba "swollen shoot virus" w Ghanie i WKS - zniszczyła ~30% drzew kakaowych.

- El Niño 2023-24 - sucha pogoda w Afryce Zachodniej.

- Strukturalne underinvestment - rolnicy płaceni $1-2/dziennie, brak motywacji

sadzić.

- Nielegalne mining w Ghanie - ziemia odbiera kakao.

- Drobni rolnicy - 90% kakao to mali (≤2 ha) plantacje, brak skali.

- Speculative buying - hedge funds wchodzą po pierwszym 50% rally.

2025 - możliwa korekta -50%?

Po peak $12 000 cena spadła do $8-10k w drugiej połowie 2024 r. Konsumenci (Hershey, Mondelez,

Mars) szukają substytutów (cocoa-free chocolate). Wysokie ceny niszczą popyt. Cykl "high prices

cure high prices" może wrócić ceny do $4-6k.

Jak inwestować w kakao

| Instrument | Status | Komentarz |

|---|

| NIB (iPath Cocoa ETN) | USA, PRIIPs zablokowany | Najbardziej znane, ale ETN (counterparty risk) |

| CC futures (ICE Futures US) | Wymaga konta futures | Standard kontrakt 10 ton metric |

| WisdomTree Cocoa (COCO.L) | UCITS LSE | Dostępne dla Polaka |

| Mondelez (MDLZ) | NASDAQ, kupisz w PL | Cierpi gdy kakao drożeje |

| Hershey (HSY) | NYSE | USA czekolada lider - margin pressure |

| Nestlé (NESN.SW) | Swiss | KitKat, mocne pricing power |

| Wedel, Lotte Wedel | Mała polska firma | Niska AUM, niedostępne praktycznie |

KAWA - Arabica vs Robusta

| Aspekt | Arabica | Robusta |

|---|

| Cena (2024) | $3-4/lb | $2-2,5/lb |

| Udział światowy | ~60% | ~40% |

| Smak | Wyższa jakość, łagodny | Mocny, gorzki, więcej kofeiny |

| Główni producenci | Brazylia 40%, Kolumbia, Ethiopia | Wietnam 40%, Brazylia, Indonezja |

| Wrażliwość klimatu | Wysoka (1000m+ altitude) | Niższa, niższe altitudy |

| Użycie | Specialty, single-origin | Instant coffee, blends, espresso |

Brazylia + Wietnam = 60%+ globalnej produkcji

Susza w Brazylii 2021 (wymroziło Arabicę) + ograniczenia eksportowe Wietnamu (Robusta) =

strukturalna podaż napięta. W 2024 r. obie zaszkodzone przez El Niño.

Jak inwestować

| Instrument | Komentarz |

|---|

| JO (iPath Coffee ETN) | USA, PRIIPs - zablokowany |

| WisdomTree Coffee (COFF.L) | UCITS, dostępny |

| SBUX (Starbucks) | Beneficjent specialty coffee, ale cierpi gdy zboże drożeje |

| JDE Peet's (JDEP.AS) | L'OR, Senseo, Jacobs - europejski lider, Amsterdam |

| Nestlé (Nespresso) | ~30% przychodów to coffee |

CUKIER - mniej rally, ale interesujący

| Aspekt | Wartość |

|---|

| Cena cukru #11 (raw) | $0,20-0,25/lb (2024) |

| Brazylia produkcja | ~40% globalnej |

| Indie | ~17% |

| UE | ~8% (Polska 1%) |

| Tajlandia, Pakistan | łącznie ~10% |

Kluczowa zależność: cukier = ethanol = ropa

Brazylia jest największym producentem cukru I największym producentem etanolu z trzciny cukrowej.

Trzcina może iść na cukier LUB ethanol. Gdy ropa drożeje → ethanol opłacalny → mniej trzciny na

cukier → cena cukru rośnie.

| Cena ropy | Trzcina na cukier | Wpływ na ceny cukru |

|---|

| <$50 | ~55% trzciny | Niska, podaż high |

| $70-90 | ~45-50% | Średnia |

| >$100 | ~35-40% | Wysoka, ethanol opłacalny |

Jak inwestować

- CANE (Teucrium Sugar ETF) - USA, zablokowany PRIIPs

- WisdomTree Sugar (SUGA.L) - UCITS

- Brazil sugar companies: Cosan (CSAN), Raízen, São Martinho

- Polski sektor: Krajowa Spółka Cukrowa (państwowa, nie notowana)

Agflation - czy softs to nowy trend

Agflation = inflacja produktów rolnych. Czynniki:

- Climate change - El Niño/La Niña cykle się intensyfikują.

- Demografia - 9 mld populacji do 2050.

- Middle class Asia - więcej protein, czekolady, kawy.

- Water scarcity - rolnictwo to 70% globalnego wodnego użycia.

- Diesel cost - traktory, transport, fertilizers.

- Nawozy - po wojnie UA (45% K2O export Białoruś/Rosja).

Soft commodities jako inflation hedge

W przeciwieństwie do złota (sentymentalne), softs mają strukturalny popyt

(ludzie muszą jeść). Allokacja 2-5% portfela jako tematyczna może mieć sens. Ale: futures-based

ETF cierpią contango (rolling cost 5-15% rocznie).

Contango problem w softs ETF

NIB, JO, CANE używają futures rolling. Gdy krzywa terminowa w contango (front cheaper), każdy

roll = strata. Roczna strata 5-15% nawet jeśli spot price płaski.

| Okres | NIB spot kakao | NIB ETF return |

|---|

| 2010-2020 | +10% | -50% |

| 2024 rally | +200% | +200% (backwardation w rally) |

Dlatego "kup NIB i trzymaj na long-term" zwykle traci. Tylko w mocnych ralliach (jak 2024) ETN

działa, bo backwardation kompensuje rolling cost.

Pozycyjna spółka czekoladowa

Polski sektor softs

| Spółka | Sektor |

|---|

| Wedel | Czekolada (Indonesia owner) |

| Goplana | Czekolada (Colian Holding) |

| Krajowa Spółka Cukrowa | Cukier (państwowa, nie notowana) |

| Pamapol | Konserwy, agribusiness - na GPW |

| Tarczyński | Mięso - cierpi gdy zboże drożeje |

Praktyczne wskazówki

- Softs są ekstrymalnie volatilne - 50-100% ruchy w rok. NIE kupuj long-term ETN.

- Najlepsza ekspozycja: spółki up-stream (rolnicy, plantage) lub down-stream

(producenci z pricing power).

- Earnings season - Hershey, Mondelez, Mars (private) reagują na ceny softs

~6 miesięcy później.

- El Niño / La Niña tracker - NOAA publikuje, wpływa na 2-3 sezony.

- USDA WASDE reports - miesięczne dane o produkcji + zapasach.

- Nestlé, Starbucks, Pernod-Ricard - "luxury food" z pricing power, lepszy

hedge niż commodities ETF.

Podsumowanie

- Softs = kakao, kawa, cukier, bawełna, OJ. Tropikalne, wąska geografia, klimat-wrażliwe.

- Kakao 2024 +380% - choroba w Ghanie + WKS + El Niño. Możliwa korekta 2025.

- Kawa: Arabica (Brazylia, jakość) vs Robusta (Wietnam, mocna). 2024 oba mocno droższe.

- Cukier: Brazylia 40% produkcji. Cena cukru zależna od ceny ropy (ethanol substitute).

- ETF (NIB, JO, CANE): contango eats 5-15% rocznie. Nie dla long-term hold.

- UCITS dla Polaka: COCO.L, COFF.L, SUGA.L (WisdomTree).

- Lepsze pozycyjne: Mondelez, Hershey, JDE Peet's, Starbucks (pricing power).

Materiał edukacyjny, nie porada inwestycyjna. Softs są wysokoryzykowne, drawdowny 50%+ są typowe.

Climate change i geopolityka destabilizują produkcję. ETF/ETN counterparty risk - sprawdź wystawcę.

Disclaimer: Treść ma charakter edukacyjny i NIE stanowi rekomendacji inwestycyjnej. Decyzje inwestycyjne podejmujesz na własną odpowiedzialność. Dane: Yahoo Finance.