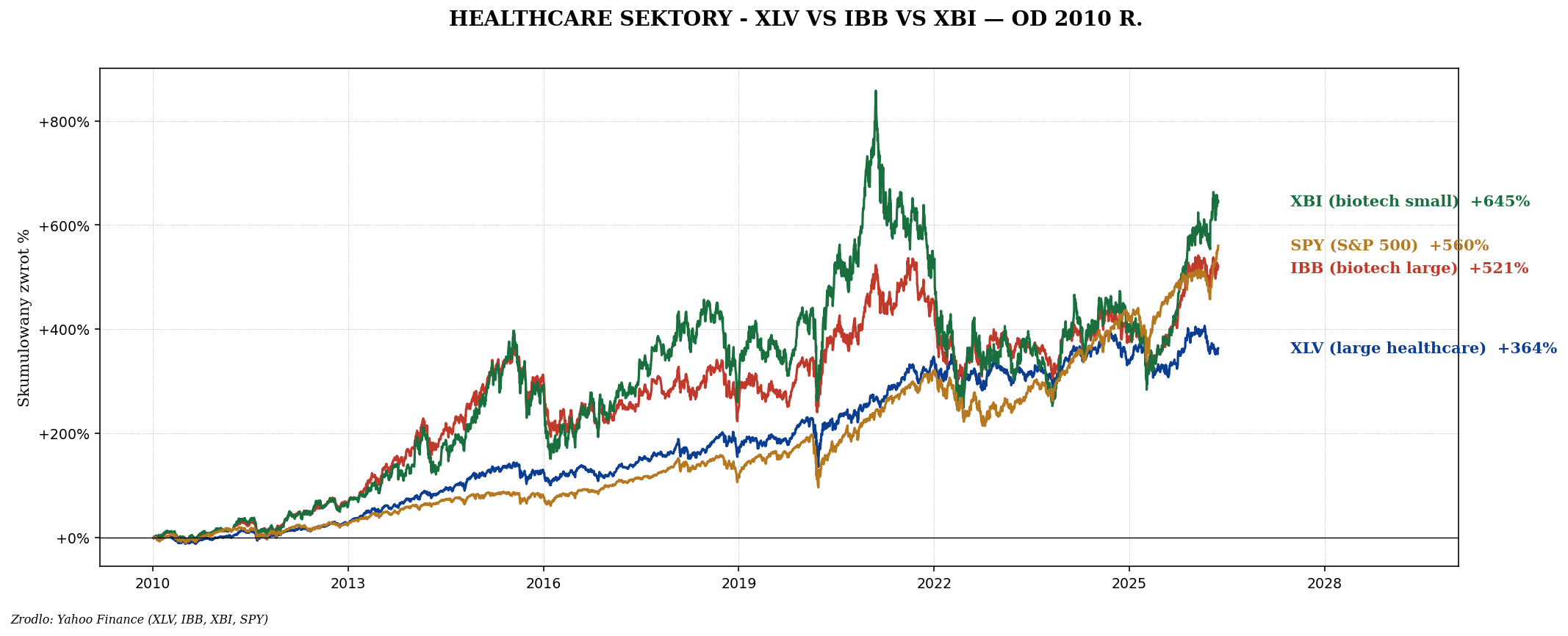

Healthcare to 13% MSCI World - drugi największy sektor po IT. Trzy poziomy: XLV (broad large healthcare), IBB (biotech large), XBI (biotech

small-mid, equal weight). GLP-1 boom (Eli Lilly, Novo Nordisk) dał +700% w 5 lat. Pokazujemy

różnice, demografia jako driver i polski sektor pharma.

3 poziomy healthcare ETF

| ETF | Co kupuje | Charakter |

|---|

| XLV | S&P 500 Healthcare - 60 spółek | Defensive, dywidenda 1,6% |

| IBB | NASDAQ Biotech - 230 spółek, market cap | Cykliczny growth |

| XBI | S&P Biotech - equal weight, 130 spółek | Najbardziej cykliczny, biotech small-mid |

Top 10 XLV

| # | Spółka | Waga | Co |

|---|

| 1 | Eli Lilly (LLY) | ~12% | GLP-1 Mounjaro/Zepbound, Alzheimer |

| 2 | UnitedHealth (UNH) | ~9% | Insurance, PBM |

| 3 | Johnson & Johnson (JNJ) | ~7% | Pharma + medical devices |

| 4 | AbbVie (ABBV) | ~5% | Humira post-cliff, Skyrizi/Rinvoq |

| 5 | Merck (MRK) | ~5% | Keytruda - top oncology drug |

| 6 | Thermo Fisher (TMO) | ~4% | Lab instruments + COVID legacy |

| 7 | Pfizer (PFE) | ~3% | Post-COVID slowdown |

| 8 | Abbott (ABT) | ~3% | Devices + diagnostics + nutrition |

| 9 | Intuitive Surgical (ISRG) | ~3% | Da Vinci robotic surgery monopol |

| 10 | Stryker (SYK) | ~3% | Orthopedic devices |

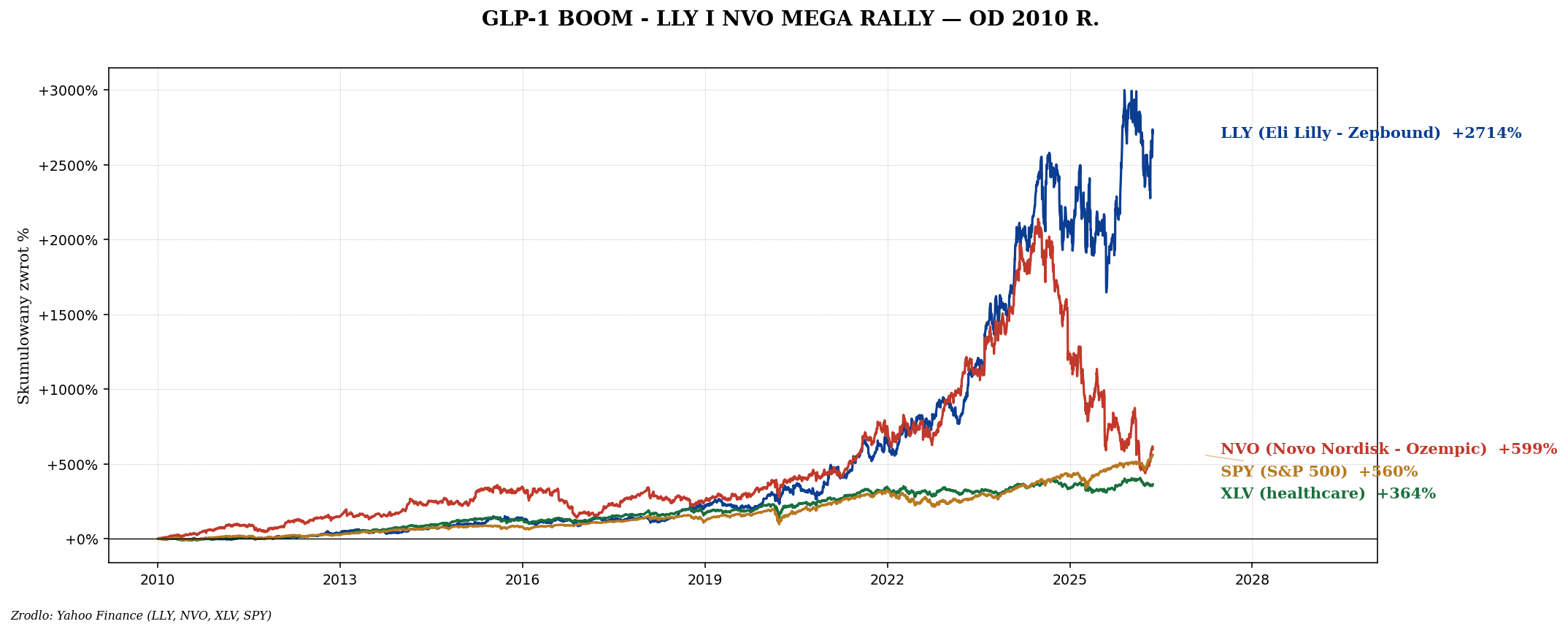

GLP-1 boom - największa medical innovation dekady

| Lek | Producent | Sprzedaż 2024E |

|---|

| Ozempic (cukrzyca) | Novo Nordisk | ~$18 mld |

| Wegovy (odchudzanie) | Novo Nordisk | ~$8 mld |

| Mounjaro (cukrzyca) | Eli Lilly | ~$12 mld |

| Zepbound (odchudzanie) | Eli Lilly | ~$5 mld |

| Trulicity (starsza generacja) | Eli Lilly | ~$6 mld |

GLP-1 - prognozy 2030

Analitycy szacują GLP-1 rynek do 2030 r. na $100-150 mld rocznie. Eli Lilly i

Novo Nordisk - duopolize. Pipeline: Retatrutide (LLY), CagriSema (NVO) - jeszcze skuteczniejsze.

Ale: side effects (rare suicide ideation, pancreatitis), oral versions ważne dla pełnej penetracji.

Konkurenci GLP-1

| Spółka | Drug pipeline | Status |

|---|

| Roche | CT-388 (oral GLP-1/GIP) | Phase 2 |

| Pfizer | Danuglipron (oral) | Failed safety 2023 |

| Amgen | MariTide | Phase 2, monthly dosing |

| Viking Therapeutics | VK2735 | Phase 2, oral version |

| Hims & Hers | Compounded GLP-1 | Cheaper alternative |

Biotech - XBI vs IBB

| Aspekt | XBI | IBB |

|---|

| Indeks | S&P Biotechnology Select | NASDAQ Biotech |

| Metoda wagi | Equal weight | Market cap |

| Liczba spółek | ~130 | ~230 |

| Top spółki | Wielu mid-cap równo | Vertex, Gilead, Regeneron, Amgen dominują |

| Beta | 1,3 | 1,0 |

| 2021 peak | $172 | $170 |

| 2023 dno | $73 (-58%) | $120 (-30%) |

Biotech krach 2021-2023

XBI -58% w 18 miesięcy. Powody: SPAC mania 2021 → bust, rate hikes (biotech to "growth duration"

asset), failures klinicznych trials. XBI to "biotech VC etap public" - high vol, high return

potential, ale wymaga długiej cierpliwości.

Drivery healthcare

- Demografia - aging populacja, wzrost wydatków na opiekę.

- Innovation - GLP-1, mRNA, CRISPR, cell therapy, AI drug discovery.

- Patent cliff - Humira 2023 ($21B sprzedaż), Keytruda 2028. Biosimilars

zagrażają.

- FDA approvals - 50-60 nowych leków rocznie. Każda zatwierdzona to milesetka.

- Insurance pressure - IRA 2022 (Inflation Reduction Act) pozwala Medicare

negocjować ceny.

- Polityka - "Most Favored Nation" pricing, "Drug pricing reform".

UCITS dla Polaka

| ETF | Co kupuje | TER |

|---|

| IUHC (iShares S&P 500 Healthcare UCITS) | USA healthcare large | 0,15% |

| WHEA (iShares MSCI World Healthcare UCITS) | Globalne | 0,35% |

| WLDH (UCITS Global Healthcare) | Globalne | 0,30% |

| SBIO (UCITS Biotech) | Biotech | 0,40% |

Polski sektor pharma

| Spółka | Komentarz |

|---|

| Polpharma | Lider generyków (prywatna, nie GPW) |

| Adamed | Pharma + biotech (prywatna) |

| Selvita | Drug discovery services, GPW |

| Mabion | Biotech, manufacturing CDMO |

| Ryvu Therapeutics | Onkologia, klinika |

| Pure Biologics | Mała biotech, niche |

| Synthos Group | Farma + chemia |

| Krka (Słowenia, ale dual-listed) | Generyki - blue chip CEE |

Polski sektor pharma jest mały (1-2% GPW). Większość spółek to mid-cap z fluktuacją 50-100% rocznie

- nie dla początkujących.

Strategia alokacji

- Konserwatywny: XLV/IUHC 5-10% jako defensive tilt.

- Wzrostowy: tilt do GLP-1 (LLY 3%, NVO 3%) + XLV 5%.

- Aggressive: + XBI 5% jako biotech beta + Selvita/Ryvu jako PL satellite.

Klasyczne błędy

- "Healthcare = defensive" - biotech (XBI) jest super cyclical, NIE defensive.

- Single drug bet - LLY 60% wartości to GLP-1. Side effects/competition risk.

- Trial speculation - "kupię small biotech przed Phase 3 readout" - 50% chances,

70% drops na fail.

- Patent cliff ignorowanie - Humira-cliff AbbVie 2023, Keytruda Merck 2028.

- UNH risk - 9% XLV waga, ale ostatnie 2 lata insurance pressure (Medicare cuts).

Podsumowanie

- 3 poziomy: XLV (large healthcare defensive), IBB (biotech large), XBI (biotech small equal weight).

- GLP-1 boom: LLY +750%, NVO +400% w 5 lat. Rynek do $100-150B do 2030.

- Top XLV: LLY 12%, UNH 9%, JNJ 7%, ABBV, MRK.

- Biotech XBI vs IBB: XBI equal weight, bardziej cyclical, -58% w 2021-2023.

- Drivery: demografia, innovation (mRNA, CRISPR), patent cliff, FDA approvals.

- UCITS: IUHC (0,15%), WHEA (0,35%), SBIO (biotech).

- Polski sektor mały - Selvita, Ryvu, Mabion (niche).

Materiał edukacyjny, nie porada inwestycyjna. Biotech jest wysokoryzykowny - clinical trials

mogą fail dramatycznie. GLP-1 monopol może być podważony przez konkurencję (Roche, Pfizer, Amgen)

lub side effects. Patent cliff risk pharma.

Disclaimer: Treść ma charakter edukacyjny i NIE stanowi rekomendacji inwestycyjnej. Decyzje inwestycyjne podejmujesz na własną odpowiedzialność. Dane: Yahoo Finance.